|

�����������Ա��ļ�ͬ����ҵ��2018�����ڵĴ����ת��������̤��Ȼ���ֳ�����Խϸߵ���ӪЧ�ʡ�

�������ڰ�̤��˵����ծ��������Ҳ��һ��ֵ�ù�ע�ĵ㡣���ݶ��壬��ծ����Ϊ���д��Ӧ��Ʊ�ݿ���������ʣ�֮���ܳ����й���ȵ���ĩ�ʲ���ֵ����̤��������һָ���2017���0.8%��������2018���7.3%��������Ϊ���ԡ�

������ϸ��ָ�ָ����Է��֣���˾�����д����2017��Լ1.48����������2018���13.14�ڣ�ͬ�ڵ�Ӧ��Ʊ�ݿ������0��������4.69�ڡ�

������֮���Ӧ�ģ���˾�Ĺ�Ϣ���Ž�����ȥ��Ҳ�������١�2017���ÿ����ͨ�ɹ�ϢΪ0.98��Ԫ����2018���½�����0.78��Ԫ��

������Щ�����Ͱ�̤Ϊȥ��������չ�“Amer Sports”�����ֽ�ϢϢ��ء�

���������ֽ�92�ڣ�Ϊ�չ�������

����2018��9�£���̤��������ƽ�����˽ļ��ȨͶ�ʻ���Դ�ʱ���ÿ��40ŷԪ��Amer Sports����ҪԼ�չ��Է�ȫ����Ȩ�����չ����ܶ�ԼΪ46��ŷԪ���չ������Amer Sports�����м����39%�����ݹ������ϵ���¶��Amer Sports��2017��ȫ���2018��ǰ�����ȵij�˰ǰӯ���ֱ�Ϊ1.42��ŷԪ��0.99��ŷԪ��

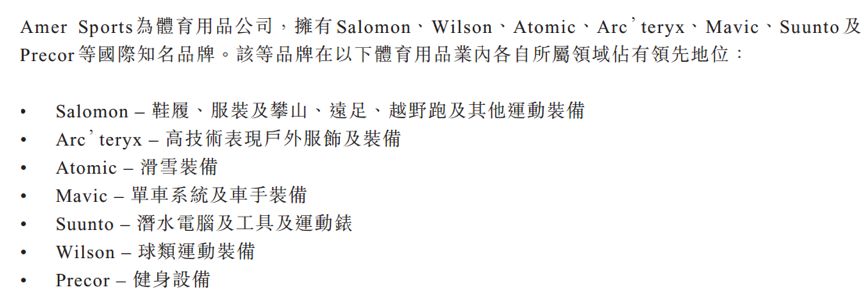

����Amer Sports����ӵ�ж��֪������Ʒ�ƣ�����Salomon�������ɣ���Arc’teryx��ʼ�����Լ�Atomic�������ˣ��ȡ�

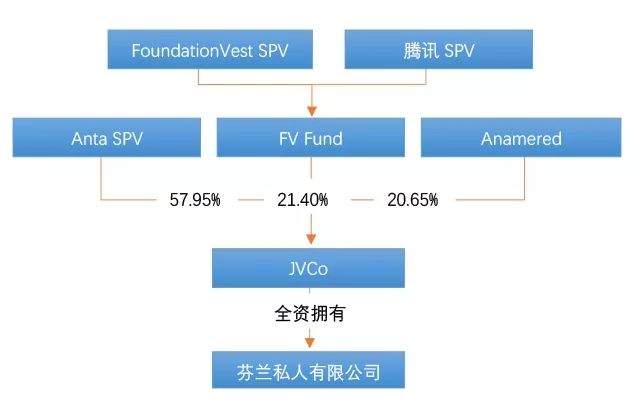

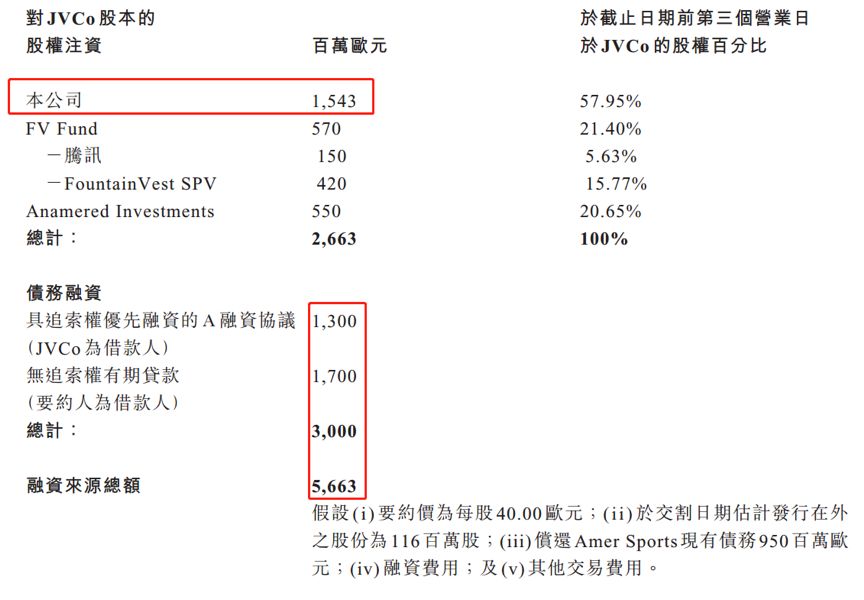

��������Э�飬ҪԼ������JVCo���ȫ��ӵ�еķ���˽������˾��������Anta SPV��FV Fund�Լ�Anamered Investmentͨ��ע�ʽ��ֱ�ӵ��ҪԼ��57.95%��21.40%��20.65%�Ĺ�Ȩ��

����ͨ����˾�ļ���¶�����Ͽ��Է��֣���̤��JVCoע�ʺ���ԼΪ15.43��ŷԪ��ͬʱ��JVCo��ҪԼ�˻����ֱ���13�ں�17��ŷԪ��֧���չ��������Amer Sports����ծ���Լ�֧�����ʷ��õȡ�

����������˴����ʽ�����̤��ʾ����Ҫͨ���ⲿ���������Լ������ڲ���Դ��ȡ������2018���걨����̤�������ϵ��ֽ��ֽ�ȼ۵Ľ��ԼΪ92.84�ڣ����ȥ���69.68���������ӡ�

������Ӧ�ģ���˾�Ķ��ڴ�����ȥ�������٣���ȥ���24.36���½�����8.08�ڡ��ɴ��ƶϣ����ų���˾����Ϊ����ʵ�ֵĶ�Amer Sports���չ������ֽ���Ҳ��ӵ����˹�˾2018��ֺ��ʵ��½���

����ֵ��һ����ǣ���̤��3��12��������¶�˴˴��չ������½�չ��������ʾ������ҪԼ�չ��Ĺɷ�ռAmer Sportsȫ���ɷݼ�ͶƱȨ��Լ94.38%������Э�飬ҪԼ�չ���ɵ�ǰ����Amer Sports����ȫ����������Ĺɷݼ�ͶƱȨ��90%����ҪԼ�չ����ɴ˿ɼ�����һ��ͽ��������Ѿ���ɡ�

�������ͬʱ���������������������Ҳ�ѻ����㣬ҪԼ�˻����ҪԼ�չ������������������չ���

������Դ������ƾ� ��2ҳ ��һҳ [1] [2] ��������: ��̤ |