����������ζ�Ѿ����ڲ����綼�������������µ�һ��֮�ʣ�������ҵ���ȳ�Ϊ�˽��㣬���������ȱ����ص�30%��40%�����������ǰͿ˿�һ��èצ����ռ�˽�һ�ܵ��ȵ㡣

�����ٰ�Ŀ��������һ�㣬�������ҿ�����Ǯ8.24���ճ�һ����ҵ�ڶ���Ҳ���ϵ����ȣ����ʱ���������ҵ���Ӳд����������˸�̾������ҵ�������뼤�鲢�棬��ô2019�꣬������ҵ����ȥ�δ��أ�

���������г�����“����”����������Ĺ��ڿ�����ҵ�����ģ��������õ�CBNData������2018�й�������ҵ���졷��������ʾ��

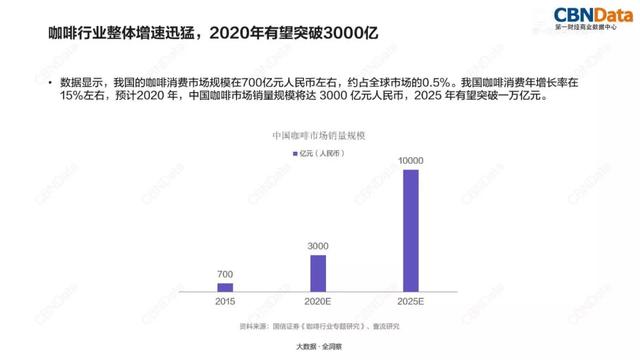

����2015���ҹ��Ŀ��������г���ģ��700��Ԫ��������ң�Լռȫ���г���0.5%�������ҹ������������������� 15%���ң�Ԥ��2020 ���й������г����۹�ģ���� 3000 ��Ԫ����ң�2025 ������ͻ��һ����Ԫ��

��������������ݷ����������粻�����˸��ʺţ������г���2015���700�ڵ�2025���һ���ڣ���ģ������14������ʮ��ƽ��һ��Ҫ����һ���࣬���DZ�13��֮ǰ���Ա��������г���

����Ȼ������ȥ���ͷ��𱬵����ҿ��ȣ�һ�꿪��2000��ң����۶�Ԥ�Ʋ�8�ڶ࣬������������ڹ�ģ���ƺ���ң���ɼ��������������ȥ����ô�죬��Ӧ��˭���궼Ǯ�ĵز�����ô�ֻ���������ȹص�30%��40%������

�������ԣ������ڿ�����ҵ�ֱҹ����Ĵ�ҵ�ߣ���������һ�����Ե�ȥ���������г���

����1���������й������������ڡ�

������2018�й�������ҵ���졷������һ�����ݲ�ı����ͬ���ӿ������ýṹ�Ͽ���ȫ��Χ����ĥ�����ڿ������������е�ռ�ȳ���87%�������й������ܿ���ռ����84%���г��ݶ��ĥ���ȵ��г��ݶ��Լ16%��

����ȸ����80��������й��г������������ܿ��ȵ���Ļ���ǰͿ�1999������й�������ĥ�����г�������������2018�����ҿ��������Ȱѿ�����չ���������������Ȼ��������ˣ����ȶ����й��ϰ��ջ���һ����ζƷ���������������Ʒ��Ҳ��˿�����δ����Ȼ��һ�������г�������ҲԶû�з��һ�귭һ���ĵز���

����2��������������ʩ��չ�������ѳ���

�����ݹ�����Ϣ�����ھ��������й��������÷�չ��ȱ��棨2019������ʾ:

����2015-2018 ��3��ʱ�䣬�ҹ�������������ռ����ҵ����ı��ش�1.4%��ߵ�10.6%���������������������ԼΪ 117.5%���Ǵ�ͳ����ҵ�� 12.1����2018���������г��û���ģ�Ѿ��ﵽ3.6���ˡ�ͬʱ��2015-2018 �꣬�����û����ռ�����16.5%���45.4%������28.9%��

����O2O�����й�������ԭ����ģʽ���������������ߵ�����ϰ�ߣ�Ҳ������һ���Ӵ�������Ŷӣ������רҵ�������Ŷӻ����������ҹ���һ�ߴ���е�����С�سǣ�����������Сʱ���ҵ��ͻ����ŵ�Ч�ʣ�����ȫ�������ƥ�С�������ڻ�����ҵ�������������Ŷӣ��Ƶ����ǿ�������5g�Ļ�����������ʩ��

�������ҿ�����18���Ѹ�����𣬲�����Ϊ���Ⱥúȣ�Ҳ������Ϊ���ǰͿ˱��ˣ����������ú���“�����Ŷ�”����������Ļ�����ʩ����չ����������������ѳ�����

����3��һ���г��Ǻ캣�������г����´�½��

�����������ȸ���ҿ���һ�����ݣ�����ij���ʿ��������ͷ���ڹ㶫ʡһ���������г������ŵ�Ŀ����������ݣ�

����ǧ����=������/������*1000%��ǧ�η�������1000���˿ͻ��µ����Ƕ��ٸ���

����ͨ��������ݣ����ǿ��Է��֣��ÿ��Ʒ�ƵĿ������������弶�г��У����ֳ���ͷխ���м�����νṹ���ٶԱ�����������ݣ�

������Դ�����š����ҵ�APP��ʾ������

����һ���г��٣����Ը�һ���г��ľ��������й�ϵ��ٲȻһ���캣�г������������س��г��ֳ����µ�����Ӧ�þ�����ϰ���йأ���Ϊ�����Ǹ�������г����̲����Կ���ͨ�ֶ��ǣ�����רҵ�Ŀ��ȵ�ȴ������Ӱ��

��������Ȥ���Ƕ��������г���һ����һ�߳���û�˺ȵĿ��ȵ����⼸������ȴӮ��10�����ϵ��������������淴Ӧ�ˣ���Щ�г����������п��ȵ�������ȱ�����õ�ѡ�������д����ص��г���

�������ˣ��������г����ص�������������⣬2019�꿧���г��������ǵĴ�ҵ�ռ������

��2ҳ [1] [2] ��һҳ

��������: ����