|

����Խ�Ľ����ƻ�����Ӯ���˿ͻ����ģ���Ϊ��˾4%��ͬ�����������ṩ�˶�����“�ҵ��ǰͿ˽����ƻ�”��My Starbucks Rewards Program��Ŀǰ������ӵ�нܳ���1630������Ա����ȥ��ͬ������14%���üƻ��������ǰͿ��������ı����Ƕ��ǰͿ˿��ȵ����п��������ǰͿ˿�����“�߹�”��ѡ�Ŀ��ȣ�������һ��������ǿ�����������˶����������Ʒ�ơ�Ʒ��Ӱ�������ǰͿ˵�����֮һ����ȸ����˾��Nestle SA����71.5����Ԫ�ļ۸��չ����ǰͿ�Ʒ�ƿ��ȺͲ���ȫ��Ķ�������Ȩ����һ��������Ʒ��Ӱ������

�����ù�˾�������ִ��·���ȡ���˽�����Ϊ�䲻�������Ŀͻ�Ⱥ�ṩ���õķ������ǰͿ�����ͨ��Bakkt������ƽ̨���ܼ��ܻ���֮���ǰͿ˵ķ����˱�ʾ��

����ͨ��������Ϊ�ƶ�֧���쵼�ߵĽ�ɫ������Ϊ����1600����ǰͿ˽����ƻ���Ա�ṩ��������������Ϊ�ͻ���չ֧��ѡ����д��¡�“

����������һֱ�ڹ�ע������Ϊ�Կ��������ӵ����ÿ����õ�һ�ַ�ʽ��ǰ�������ҵ��漰��ǰհ��˼άʱ�������ȷ���ǰͿ�����ȷ�ġ�

�����ǰͿ��ڿ���ҵ�����ȵ��������۹��߷���ӵ���ڶ�ߡ������ǰͿ�Ӧ�ó����ƶ�֧���������Ի������еĽ����ƻ����ƶ�������ȡ�������⣬�����ҵ���绰�����ᵽ�˽�һ���Ľ�չ����Щ��չ��������һ�����г�������������кܴ�DZ�����ǰͿ������Ƴ�һ�����ÿ�����������������ƻ���ʣ��ǽ�����Ա��Ħ����ͨ��JPM����Visa��V��������һ������Ʒ�����ÿ������������ߴ��ⲿ�������Ʒ�л�û��֣�������Щ��Ʒ�Ƿ��������ǵĽ����ƻ������Ƕ����Խ��������ڹ����ǰͿ˵���Ʒ�� ���⣬�ù�˾�����й�����Ѷ�������Ͱͺ����������й�������ӵ�и���������ƶ�ƽ̨���й�����һ��������Ҫ����������Ϊ�й��г��Ĺ�ģ��δ����������DZ���������й��Ĵ����۹�����ͨ���ƶ�֧��ʵ�ֵģ���������Ȼ�����������ÿ�֧����

�����ǰͿ�������һ����Ҳ�dz��ܻ�ӭ���ù�˾�ſ���װ�淶�ľٶ���������Ⱥ�еõ��˹㷺�Ͽɣ�����������߶����ӵĹ��ص�λ�����⣬�ǰͿ˵���Ʒ���������˷ܲ������ܵ���ӭ��Instagram�����Ӻ����������罻ý�嶼������ǰͿ˵���Ƭ��

������Tim Horton���ɿڿ�����Dunkin‘Ʒ�Ƽ��ŵȾ���������ȣ��ƶ�֧�������ּƻ��Ľ����ṩ��ǿ��ľ������ơ�Cowen�ķ���ʦָ�����ǰͿ��ǵ�һ�����г��Ƴ�CBD�������ϵĿ��������������ߡ���Ȼ�����е�һЩ“����”��Ͷ���߿��ܻ�Լ��ô�Ĵ���Ϸ����Լ����������Ϸ����������������������ɷ��ϵ��ǣ��ɴ����������г�DZ�ڼ�ֵ����160����Ԫ��

��������Խ�Ĺ�������ǿ���Ʒ��������Խ�Ŀͻ��ҳ϶ȣ������ȿ����ȶ��۸���½������ִ��µķ�չ�Լ�����̽��������������Ƶ���ǰ�أ�˵���ǰͿ˵���ҵģʽ����������ʷ�ϳ�Խ��Ԥ�ڣ�ͬʱҲ�趨����ȷ�ĸ�����Ԥ�ڣ���ЩԤ��һ�����ùɶ����⡣

���������Ե߸������˿����������ǰͿ��Ѿ�֤�������ڵ߸�����ҵ��������á������������ۺ���ҵ����������ͨ��Զ�����ǵ����ͬƽ̨Ϊ�����ṩ��������Ʒ�ͷ���ı������ǰͿ��ѽ����������IJ�Ʒ�������ڱ���������Ϊ���ѱ���Ʒ�ĵ�λ�������κ��г������������õ�ҵ���������ʹ���ܹ������й����������˵����ľ�DZ����

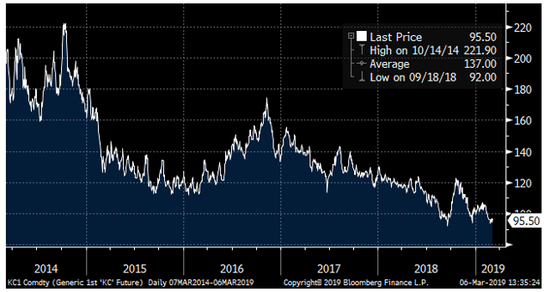

���������ֶ��ǰͿ˵ڶ�������ȵ�Ԥ����ʾ����������4.54%��63.1����Ԫ��ȫ����������6.3%��262.7����Ԫ����������ĵڶ�����ӯ��Ԥ������5.6%��ȫ��ӯ��������12.4%������ϣ��������Ҹ�������˾��Ͷ������˵��Ҫ���й�ע�ɼۣ�����60-65��Ԫ���������롣2019���2020��������ռ��൱����ʷ�������ǰͿ��Ѿ�ʵ������һĿ�ꡣ��2019��ף��Ҹ��ɼ�85��Ԫ��Ŀ�꣬��2020��ף�Ŀ��۸�Ϊ95-100��Ԫ��

������Դ�������о��� ��2ҳ ��һҳ [1] [2] ��������: �ǰͿ� |