|

����ժҪ���ǰͿ��ı�������ԶԶ����������Ԥ�ڣ���һЩ����ʦ��Ȼ��Ϊ�ɼ۱��߹���

������ҿ��Ⱦ�ͷ�����ּ����������г�����ȡ�������Ž�����ͬʱͨ��Խ�Ľ����ƻ���ǿ�ͷ�չ�ͻ�Ⱥ��

�������Ź�˾��չ���й���������ǰ���������г����ǰͿ�Խ�����ص���ҵģʽ������Ϊ�ɶ������������ر���

������������һ���Ķ�����

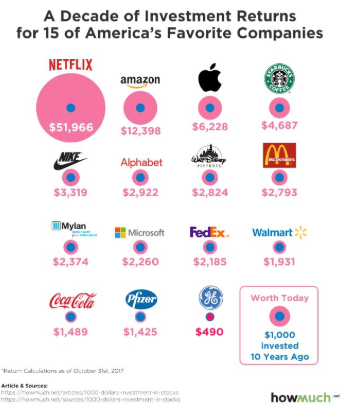

������Ϊһ�������רҵ��ʿ���ҿ������ŵظ����㣬���˵Ľ����г�ý��������罻ý��ƽ̨����Instagram��Facebook��Twitter����ë����ͼ�κͼ����“���”����������ͼ��ʾ��������������һ���ˡ�����˵��һ�£�����2019��3��5��ÿ��71.58��Ԫ�ļ۸���㣬���ǰͿˣ�Starbucks����õ�4��687��Ԫ�ر����ڽ���ʵ�ʼ�ֵ6��117.47��Ԫ����ӹ���ɣ��ڲ���18���µ�ʱ���ڣ����30.52%�Ĺɼ���������һ��“����”��˾��˵�൱����ӡ����̡�

����ʵ���ϣ�������Щͼ����ʾ�˸���Ͷ���ߵ�DZ�����棬������Ӧ�ñ���Ϊȷ����Щ�ɹ���˾������������������ص�ָ�ϡ������ǰͿ���˵������������������ι����Ʊ��Ͷ���ߺ�DZ�ڵ���Ͷ���߶���֪��ͬ�������飬��ҹ�˾�Ƿ���һ����ҵģʽ����Ϊ�ɶ��ṩ��������ʱ�����������Ͷ�������ϴ�ǰ�Ƿ�Ӧ�õȴ��ɼ��µ����ǰͿ˸߶����ӵ���ҵģʽ�ܵ������ַ���ʦ�ĺ������ǰͿ��Ѿ�һ����һ�ε�֤�������ܹ�ʵ�ָ�������2019���2020��Ҳ������ʲô��ͬ��

��������

�����ǰͿ˵Ĺɶ�ȷʵ��Ȼ���з��Ļر���ȥ��6�£��ڷѳ��ǰͿ˴���ش����������˺ɼ���48��Ԫ�����������ǰͿ�רҵ�ش���������£���Ѹ�ٻָ������ǶԹ�˾�����ġ��ָ�������ϵ��Ŭ��ʹӯ���ָ�ǿ����������Ѹ�ٽ���Ʊ�Ƹ���70��Ԫ���ϡ�

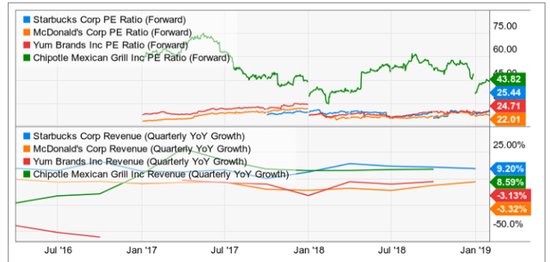

�������ھ���ḻ��Ͷ������˵�������ж�һֻ��ӯ��Ϊ30����Ԥ����ӯ��Ϊ25����������ӯ��Ϊ25���Ĺ�Ʊ�Ƿ�ֵ�����롣���ǰͿ˵�Զ����ӯ������������������˹�����Ʊ����Alphabet��Facebook�����бȽϣ����ߵĽ��۸��Ϊ22.5���ң��ɱ�һЩ����Ϊ�ù�˾��ֵ���ߵļ���Ȼ�������������ҹ�˾ӵ�����Ƶ�“������”�����ǰͿ�ӵ���������ҹ�˾��Ȼ��ͬ����ҵģʽ�����Ӧ���͵ȸ����Ƶ���ҵ���бȽϡ�

����������ͬ���У��ǰͿ˵Ĺ�ֵ�ƺ�������ô���ˡ��ù�˾�������Ƶľ�������Yum Brands��������һ�£��ù�˾����ӯ���Ե���25��Chipotle������Զ����ӯ��43.82�dz����ҿ�����Ϊ�ǰͿ˽����ɼ۵���һ��ָ�ꡣ�������������ԣ��ǰͿ˵ļ���ͬ��������Ϊ9.20%������Chipotle������������Ͱ�ʤ����ҵ����ָ�������

����������ǰͿ˳���������Ԥ�ڣ��������2019���һ����ӯ������15.4%��ÿ��0.75��Ԫ�������ǰͿ�ʵ�������һ���ؼ������Ǹù�˾�������ʡ���ʹijЩ˾����Ͻ�����̵����ϸ����Ͷ����ɱ�������Ӫҵ������ĿǰԼΪ15%����ܿ����ǰ����ȿ����ȼ۸��µ��Ľ������ICE�ڻ����������ֻ��г��������ȿ����ȵļ۸��Ѵ���µ���95.20��Ԫ�� ��2ҳ [1] [2] ��һҳ ��������: �ǰͿ� |