�������Խ����������ص��ֻ�������������룬��Ϊ�ӻ��������飬��ʵ������Է�ӳ����������ô�����ţ���ÿ�ҵ��������û����������ô�á�

��������ͼ������ݿ��Կ�����2018���ϰ��꣬�ú�����19762�ֻ�����ϸ������̣�������2018���ϰ�����ŵ���Ŀ341�ң�����ζ��ÿ���ŵ�ÿ��������57.95�ֻ�����ϣ�ͬ��ԭ���ó���2017���ϰ��꣬ÿ���ŵ�ÿ��������77.31�ֻ�����ϡ���2017���ϰ����ŵ���203�ң�

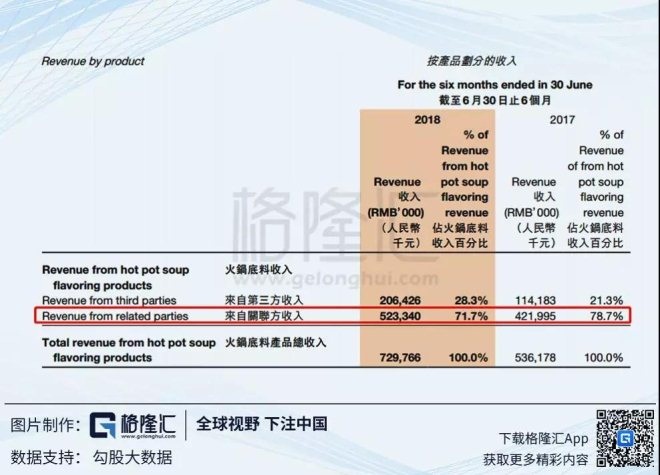

����������������ݿ��Կ�����2018���ϰ��꣬���������ϵ��������Ҫ��2017���ϰ���Ҫ��ܶ࣬ͬ���»���25%��

������������һ�£�2017��ȫ�꣬�ú��������̹�Ӧ��31093�ֻ�����ϣ�2017�꺣���̵��ŵ���273�ң���ô�ó�2017��ÿ���ŵ�ÿ������113�ֻ�����ϣ�ͬ���ó���2016�꣬ÿ���ŵ�ÿ������122�ֻ�����ϣ�2016��176���ŵ꣩��

�������Եó���������2017��ÿ���ŵ�ÿ�����Ļ������ͬ���»�7.96%��������Ҳ֪����������2017�꿪���ٶ��Ѿ��������ˣ��¿��ŵ���2016��������࣬2018������ˡ�

������������������ˣ���ֱ�ӵ���ζ�ţ���ijЩ�����������ڱ��ֻ�����Щ���������û���ϣ��Ͼ��¿��ĵ�ܶࡣ

����Ȼ����������һ���ˡ�

����������2017��ÿ���ŵ�ÿ�����Ļ������ͬ���»�7.96%����������»����ٶ������2018�꺣����ÿ���ŵ�ÿ�����ĵĻ������ԼΪ��105�֡�

�������ݹ��������ṩ�����ϣ�����2018����ף������̵��ŵ�����458�ң���ζ��2018��ȫ����Щ�ŵ����ĵĻ�����ϴ����105��X458��=48090�֡�

��������2018���ϰ��꣬�ú����������̵Ļ�����ϼ۸���26.5Ԫ/kg����ô2018��ȫ��Ϊ48090��X26.5Ԫ=12.74��Ԫ��ͬ����46.27%��������

����46.27%��������Ҫ�����ú�����57���Ĺ�ֵ�����Dz����ԣ�ֻ����Щ��ǿ��a�ɺ���ζҵ�Ĺ�ֵҲ�Ͳ���50������˵�ú����ٸ��죬����ֵ����ֻ�����٣�������ҵ��λ����ҵģʽ��

������Ȼ���ڵ��ú��������������ϵ�ζ���Լ��Լ���С��������ǻ�����ϣ������ǹ�������飬��Ȼ��ռ����ߵģ����Ժ�ֱ�ӵ�˵�������̵ķ�չֱ��Ӱ�����ú����ʡ�

����������ֱ���ú����̺ͺ���ζҵ���ȽϵĻ�������������ģʽ�������̵����۰뾶�������Ƶģ��ŵ꿪���⣬��ֻ��������һ����̵����������ҿ�������������������ɱ�֧���ǰ����ǡ����Ǻ���ζҵ�Ͳ�ͬ����ֻҪ��һ�������������������ܰѻ������۵�ȫ�����أ����Ĺؼ�����������������ͨ�ˣ������۰뾶��Ҫ�Ⱥ�������Щ��ö��ˡ�

�������ԣ�����ζҵ�������50���Ĺ�ֵ����Ҳ���ø��ˣ����ο��Ǻ����̵�80��ء�

������������ȥVS������

�����������������ֵ����ݣ�����̸�����̵��������⣬�������˻�����˵���������е��ŵ���¿��������ڻ�û�д����ܸߵ�Ӫ�ջ������������Գ嵭�������ƽ���������Ǻ������������Ŀ����3000�ҵĻ�����δ���϶�Ҳ�ǰ�����������ߵģ�Ҳ��ÿ�궼����һ����ʮ���¿����ŵ����嵭ƽ�����֡�

������һ���棬�����̵����Ų��������϶��µģ��ȴ�һ���߳��п������������߳��У����ݹ��������ṩ����������������̵��˾��۸�����115Ԫ/�ˡ�

��������˾��۷���һ���߳�����˵��Ҳ�����ˣ������̵Ķ�λҲ��ƫ�߶˵Ļ���ꡣ������֮ǰ˵δ���ŵ�Ҫ���ŵ�3000�ң���3000�ҿ϶���Ҫ�³���3��4�߳���ȥ�ģ���ô�������ˣ��������ܲ�������ȥ��

����һ�����ߵ��˿��ܾ����˾�������Զٷ������������Ƕ��������߳��е�����˵��������Զٷ��ǿɲ��dz��¡�

��������һ��������ܹ����ǵķ�Χ�����ģ�������������ΧҲ�����ģ��ܲ���ָ��ÿ���˶�Ը��Ϊ�Ը��������ʮ���ɣ���ָ���ģ�Ҳ�����Ǹ���Χ�������ߣ�������۸�Ҳ�����ŷ�Χ�ڵ������������ѵ�Ƶ�ʡ�

���������̺��Ȳ��Ȳ��IJ����ǣ��������������̿����Ȳ��Ȳ������ϴ������IJ��ͺñ��ܺ�Ѽ�;�ζ��

�����ܺ�Ѽ����ζ��������һ�㶼�������ˣ�������ھ�ζ���ܺ�Ѽ�Ŀ͵��۾�ʮ�ָߣ�2018���ϰ���ȥ��65.83Ԫ��ȥ��ͬ����62.13Ԫ����ζ�Ŀ͵���Ҳ��30���顣�����Ŀ͵���Ҳ����ζ���ܺ�Ѽ�Ķ�λ��ƫ�߶˵ģ�����ʵ��Ҳ�ǣ��ܺ�Ѽ���ŵ�һ�㶼����һ���߳��С�

�������ڵ�ʱ���ܺ�Ѽ��ģ���������ո����Ⱥ���д���ͷ���������ߡ��������Ⱥ���ո���֮�������ŵ꣬ʣ�µ������ߵ�Ǯ��ȴ�����ϣ��������̵������ߵ�ʱ��

�������Լ�����һ���ܺõ����ӣ��ϰ�֮ǰ����������Ǯ����������ÿ��ȥ�������dz��ܺ�Ѽ�ģ��ϰ�֮������������Ұ��ܺ�Ѽ�����˾�ζ����ʵ��ζ�������ܺ�Ѽ��ܶ࣬�������ڿ��ڸ���վ�ľ�ζ�Ѿ�������·����Щɢװ�ģ���װ���ܺ�Ѽһ��������װ��Ҳ�������ף�����һ���ֽ������������ܷḻ��С���Σ�Ѽ��ɶ���С�

����ͬ��������˵�����̲��ã���������ٶ������̵Ļ������̵��������ߵ�Ǯ��δ�ظ����ϣ����ת������ľ��dzɱ���

��������ÿ����ʮ�ҵ��ٶ���ĺܺ������ع˺����̹�ȥ��Ӫ�վ�֪���ˣ�����ʵʵ����Ǯ��ǿ�����ֽ�����ǿ���Ʒ�ƣ�����̵�����Ӫ�տ������������ٶȵģ�������������ƽ��ÿ�ҵ�����Ǯȴû����ǰ���ˣ�����Խ��Խ�١��ʱ��Ľ�����һ�ж�������ٶȣ�������ת�ķ������������ȴ��һ����ĭ��

�����ġ�����

������������һ�Һù�˾�϶�����ӹ���ɵģ�����ƾ��һ�������ܹ��ߵ�����ɶ���У���Ҳ��һ����ɫ����ҵ�ҡ����ǣ��õĹ�˾ҲҪ��һ���õļ۸�

�����ڶ����г������Ǯ������ֻ�����֣�

����1.��ҵ�ɳ�������Ǯ

����2.����

�����Ժ�����Ŀǰ�����ֵ��������������Ҫ���Ųȵ���̫�ղ���֧���������ֵ������δ���ijɳ������Ǵ����ˡ�

��������������Ǯ���������DzƸ�ת�ƣ����������ü������������ģ����������������ģ����Ķ��DzƸ�ת�Ƶ����飬�������㶼�ǰ��������Ʊ���˵IJƸ�����ת�Ƶ��������������ô�ܹ����Լ������Ǹ�ɵ���أ�

��������Դ���۹��ǵ��� ��챣�

��2ҳ ��һҳ [1] [2]

��������: ������