����������Ϳ�ǿ���Ʒ��ЧӦ�ͱ������ֵĵͶ�����ս����̤�IJ����ǣ���Ӫ������컯Ʒ���������г��ݶ�ð�̤��һ��Ʒ��ռ������г���ץס��������Ⱥ�壬��ͨ���չ�������ʳ���Ʒ�Ƶ���ӪȨ�������Ʒ�ߣ���Բ�ͬ�û���ͳ����������Ԫ��������

����Ŀǰ��Ʒ��“��̤”�Ķ�λ��Ȼ�Ǵ����˶�Ʒ�ƣ������������ں���������˶������ߣ��۸�λ��299Ԫ��899Ԫ֮�䣬�������棬ͨ�����Ż��ɹ����ƣ����Կ��Ƴɱ����ն˼۸��ӹ�����������Ч�ʡ�

������Ԫ��Ʒ���棬ͨ���չ����СЦţ��Kingkow�������й���Ӫ�������֣�Fila�����ձ���ɣ�أ�Descente����Ӣ��˹�˵ϣ�Sprandi����������¡��Kolon���ȹ���Ʒ�ƣ���̤�ֲ�������Ʒ�ƵIJ��㡣��ЩƷ�Ƹ����˵Ͷ˵��߶ˡ�ʱ�е�רҵ����ͯ�����˵�������Ʒ���ѣ��´����İ�̤Kids������40%���ң�������Ϊ��̤�������Щ����Ʒ��֮����һ����Ҫ��Ʒ�ơ�

�����Կ����������Amer���չ��ƻ���������һ��Ʒ�Ʋ��ԣ��չ�Amer��̤�л������ò��컯���ƣ���ϸ���г������Ϳ˰��Ͽ��⡣������1950���Amer���а�̤ȱ����רҵ����Ь�����������Ʒ��Amer�����ļ��ô��ݳ�����װ��Ʒ��ʼ����Arc’teryx��������ɽ�ػ���ԽҰƷ��Salomon�������ɣ�����������װ��Ʒ��Wilson������ѷ����Ʒ�Ƹ���������ë�߶���ɽ��ѩ��ԽҰ��ѩ�����塢�������ġ����г���ԽҰ��װ����ͽ��װ����DZˮ�ȶ���������Ŀ��

������̤�����ܲ�֣�ݸ��ߡ��ƾ������ߣ������չ���ͨ�����еķ�¢����飬Ԥ����3�µ���ɽ��

�������ٹ��ʻ�����

�������ʴ�Ʒ����������Ҫ��־���ڹ�����Ҫ�г��й㷺��֪���ȣ��ڹ�����Ҫ�����г�ֵ��������֡�

�������й���˾���ԣ�����һ�����ʻ���Ʒ�Ʋ������ף���̤����Ʒ����Ҫ��Ϊ���ʴ�Ʒ�ƣ����г�·Ҫ�ߡ�����̤��������Ϊ��ͨ���չ�һ��ӵ�ж������Ʒ�ƵĿ��������ͷ����̤�����˳�Ϊ����������Ʒ���ŵĵ�һ�����������ڽ��ս��ܲƾ������������ɷ�ʱ��ʾ�����й���˾��Ʒ����Ӫ������������30����������һ�������ϿɵĹ��ʻ���Ʒ�ƣ���ͨ���չ�����Ʒ�ƣ��ɳ�Ϊ����Ʒ�Ƶ���Ӫ�ߣ������Ʒ�Ƶ�Ӱ�������й��Ӵ���������ļӳ��³����ŷ���

����֣����ҵ��������ϱ�ʾ����̤��Amer����ЭͬЧӦ�ᷢ�����й���Ŀǰ��Amer������Ӫ�������������������»��������������ľ��档�������ʷ���ʦ��������ߡ��ƾ������ߣ� Amer���й��г���ռ���ʱȽ�С�������ռ������

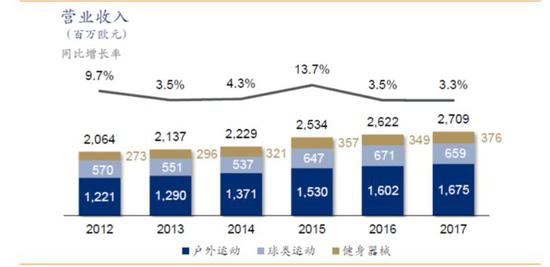

����2017���갲̤Ӫ��20.99��ŷԪ��AmerӪ��27.09��ŷԪ������̤��������Ѹ�ͣ�2017����AmerӪ������3.3%����̤Ӫ����25.1%��ͬ�갲̤�ĵ�����EBITDA��˰Ϣ�۾ɼ�̯��ǰ����������Ϊ25.4%��ҲԶ����Amer��10.5%��

����Amer Sports������ң�����������״��

������Դ��Amer��˾���������֤ȯ�о���

������ȷ�������չ���ɺ�̤��Amer֮���ܷ�������ԴЭͬ����̤��ǰ�Ѿ������˹���Ʒ�Ƶ��й�����Ӫ���飬����Amer���չ��ǰ�̤�״����������ϵ�ȫ���չ���������Fila������Descente����ǰ��̤��ͨ��������Щ����Ʒ�Ƶ��й���Ӫ����Ȩ���������Ʒ�Ƶ���Ӫ����δ�й���ȫ��Χ����Ӫ����Ʒ�Ƶľ��顣

����ͬʱ��Amer��Ʒ�ƺͲ�Ʒ�ܷ�˳������й����Խ���������Ҳ�д�ʱ����֤��һλҵ����ʿ���ߡ��ƾ������ߣ�������һ������֪��Ʒ�ƣ���פ�̳���õ�����λ�ú������Ӫ���������ϣ�û�����۶Ҳ�����̳��������Ӫ��ȥ����ʵ�ϣ�2009�갲̤���Fila�й���ӪȨʱ��Fila�ڹ������Ѿ��кܸ�֪���ȣ����������й�ʱ�Ը����˺ܴ���Ѫ��

����Ŀǰ��̤���ڼ��Ų��潨��һ����Ʒ��Эͬ�ֻ�ƽ̨��Ϊ�չ��������Ʒ��������

��������״̬�£�Amer���ǰ�̤����Ʒ����������г���·������̤����Ʒ����ȻҲ���Զ�����ȫ��֮·���ڶ���˹���¼���Ҳ��ҵ�������в������γɹ�ģ�� Amer��������ŷ�����ȶ����г�����̤���Խ���Amer������������Ӧ����������г���

�����ڴ�ǰһ�βɷ��У���̤���Ÿ��ܲ�������ߡ��ƾ������ߣ�Ŀǰ���л���ҵ��ռ��̤����ҵ���95%���ϣ�����˾ϣ��2025�����ҵ��20%-30%�����ǵ�ŷ����ȫ����Ҫ�г���“����̤��Ʒ���ߵ�������ŷ�����г��ѶȺܴ�ͨ���չ����Ѽ���ҵ�ǵ�ŷ�����������ʻ��Ľ��̻��ߵø��졣”

����2017���꣬��̤��Amber��Ӫ��֮��Ϊ48��ŷԪ���Ϳ�Ϊ343����Ԫ�����ϴ�˹Ϊ212��ŷԪ����̤������ͷ�Բ���һ�������������ǵ���̤���������������Ϳ˰��ϣ�������һ���Ŷ�̤�����Ѳ����������롣

������Դ�����ƾ�����־ ����

��2ҳ ��һҳ [1] [2]

��������: ��̤