������ȥ���꣬��̤����Ѹ�٣���Ӫ�ա���ֵ���������й�������Ʒ�ϴ�λ�á����̤��������Ϊ���Ϳˡ����ϴ�˹�ȼ��ȫ���ͷ���չ�����֪��������Ʒ����Amer�����Ŀ�겻��ң���ɼ�

����2019������й�������Ʒ��˾��̤������2020.HK�������˼������£���ֵ��ǧ�ڣ�Ӫ����200�ڣ���ŷ��������ͷAmer Sports����������������չ�����β����

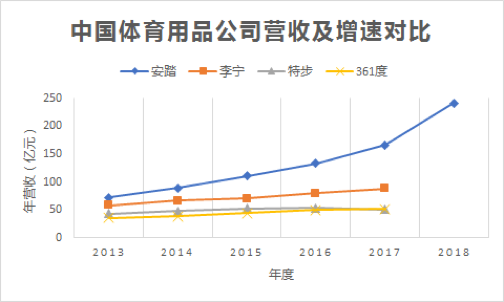

�������ڰ�̤���ڵ��й�������Ʒ��ҵ��˵��8��ǰ�IJ��ܹ�ʣΣ������֮��������ҵ���ݳɹ�ȥʱ����ҵ���������ڡ�Ŀǰ����̤������ҵ����ֵ��ߵĹ�˾��1235�ڸ�Ԫ����ֵ��1051������ң�����������5�����ز���10����361�ȵ�38����

����Ӫ�պ����ٷ��棬��̤����ͷҲ��Ѹ�͡����DZ���������Ʒ��˾��Ψһһ��2014����һֱ����˫λ���������Ĺ�˾���������ϴ�������Ȼ�߳���Σ������������ͷ���Բ��簲̤��361������ƽƽ���ز�2017����Ӫ�����������»���

������Դ�����ƾ�����־���߸������й�˾�Ʊ���������

��������չ����г���̤�Ĺ�ע���㡣2018�°��꣬��̤Ϊ���IJ�����371��Ԫ�ļ۸��������������Amer�����չ����ⳡ������˳����ɣ�����������������Ʒ���������ģ�չ������ⳡ�չ��౻���������չ�����й���ҵ����Ҫ��һ������չ���

������̤�������������й������߿�ʼ��������������м�רҵ���Σ�ҲԵ�ڹ�˾�����Կ���ҵ���գ�����ս�ԣ���ȫ��ת�������ۣ����������棻����Ʒ�ƶ�λ�ڸ��Լ۱ȣ�ץס���������ߣ�ͬʱ�ö�Ʒ�Ʋ���ռ��ϸ���г���

��������ʼ�˼涭�³��������и���Զ�Ŀ��ǡ���26������۾��е�ҵ��������ϣ������Ҹ��ߡ��ƾ�����ý�壬��̤��Ŀ���dz�Ϊ���ʻ�������Ʒ���ţ��չ�Amer�ǹ�˾�ӹ̶�Ʒ��ս�ԣ�����ʼ�����������Ҫһ����

������Ӫ�ա���ֵ�����������й�������Ʒҵ�ϴ�λ�õİ�̤���ܷ��Ϊ���Ϳˡ����ϴ�˹�ȼ�Ĺ���������Ʒ��ͷ��

�������ȹ����ϴ�

�����й�������Ʒ��ҵ�������ķ�չʼ��һ��Σ����

����2011��ǰ��Ʒ��������Ӫ��ͬ�ʻ����й�������Ʒ��ҵӭ���ϿẮ������̤Ϊ�����������ڸ���Ȫ�ݽ����Ķ��Ь���Լ������������������������˾�������ѹΣ������Ʒ������ȥ��2012��2013���꣬��̤��Ӫ�պ;�����������˫����ҵ���������������ҵ�ڹ�˾��δ�����⡣

�����ַŵľ�Ӫ����Ϊ�̣���ʵ�����й�������Ʒ��˾ת�侭Ӫ�������֮������������������äĿ��������̤�������������ߡ�������Ϊ�����ս�Ծ��ߡ�

�����������ˣ�����������תΪ��˾�ɶ����Էֹ�˾��ʽ��Ӫ�����������ô������빫˾��Ϊ���湲ͬ�壻�ն��ϣ�������Ϊ������������������ߵĵ��棻ͬʱ����������Դ����֯������������ҵ���ƶȣ�������Ӧ��������������ҵ��Ԫ�������ˡ�

��������ս�Ժ��ƶȵ�ͬʱ����̤����ҵ�ĺ��ľ�������λ�ڲ�Ʒ�з��봴���ϡ��˶�Ь�������ϡ��ṹ�����˶�������̽������һ����Ļ������¡�“���з���ռ���Ƹߵ�������Ҫ��”�˶�Ʒ�ƶ�������ʦ���ڸ��ߡ��ƾ������ߡ�����Ϊ�������߶�һ��Ʒ����ֱ�ӵĸ�֪�Dz�Ʒ����ȻӪ������Ӫ��һʱ�Ļ𱬸������װЬ�ġ��˶�װ��������Ʒ���ɰ������������߶Բ�Ʒ�ĸ���������ֻ���з����¿���������Ʒ�ĺ��ľ����������������ߵIJ�Ʒ���飬��ijһƷ�ƺܿ��뾺�������������롣

����2017���꣬��̤�з�Ͷ��ռ���۳ɱ�5.7%�����Ϊ9��Ԫ��2018������һ������5.2%����̤��������2��26�յ�2018����ҵ��������ϱ�ʾ����Ȼ�з�Ͷ��ռ���۳ɱ��ı����½������з�Ͷ��ľ���ֵ�����ӵģ���̤�ĺ��ľ������������з��ʹ��¡�

�����ڶ�������2017������з�ռ��Ϊ1.9%��Լ1.7��Ԫ����Ͷ����з��ʽ�����������̤ңң���ȡ�����ҵ����ʿ��ʾ����Ϊ��Ʒ�ļ�����������Ƿȱ����������������ע��ʱ�С�����ij���ת�͡��ԱȰ�̤��������2008�갲̤Ӫ��46�ڣ�����67�ڣ���2017�꣬��̤Ӫ��166�ڣ�����Ӫ�ս�Ϊ89��Ԫ��2018���꣬��̤Ӫ�մ�241��Ԫ��Ӫ������Ҳ�ﵽ5������ߣ�ͬ����19���ٷֵ㡣

����������ʾ�ͷ��ȣ���̤���з�Ͷ�������о��롣�����ƾ������߲��㣬���ϴ�˹2017����Ͷ���з�14��Ԫ��1.87��ŷԪ�����Ϳ˵IJƱ�δ�����г��з�Ͷ�����ݣ�����Ħ��ʿ�������㣬��ȥ�����Ϳ˵��з�Ͷ��ÿ��Ϊ17��Ԫ��2.5 ����Ԫ�����ҡ�����������ҵ����Ȳ���������̤����ʾ�ͷ���з�Ͷ���ϵIJ��������С��

�������Ʒ��+����չ�

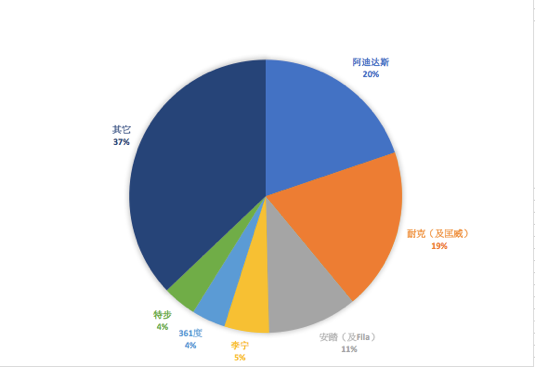

�����������й��г����������Ʒ�Ƶ��г��ݶ�Ҳңң�����ڱ���Ʒ�ơ� 2017�꣬���ϴ�˹���Ϳˣ������¿�������20%��19%���г��ݶ�λ��ǰ��������̤��Ʒ�ƺ�������Ӫ����֣�Fila��Ʒ�ƹ�ռ11%���г��ݶ����ռ5%���ز���361�ȷֱ�ռ4%��

����2017���й��г���Ҫ������Ʒ��˾�г��ݶ�

������Դ�����ƾ������߸���ŷ�����������

��2ҳ [1] [2] ��һҳ

��������: ��̤