������IPO��֪����Ϣ�����ҿ��������ʼ�˸������еijﱸ��������˾��ֵԼ30����Ԫ����ί�����š���ʢ��Ħ��ʿ��������IPO���ˡ�

���������ý�屨������������������Ʒ�����������ڴ���ǰ�����һ�ֵ������������ӯ�������ڲ�����Ʒ��Ҫ��������ŵ�رգ�Ԥ��ȫ���ص�120��ҡ�

��������������ҿ��Ȳ��������Ļ�������������Ʒ�ƿ�ʼ�����ˣ���Ҳ�����˴��ڶԿ��е����ҿ��ȵ��ٶȹ�ע��

����2017��11�³�����2018��1�¿�ʼ��Ӫҵ��2019��2�¾ʹ���������Ϣ��

�������ҿ��ȵijɳ��ٶ���ʵ������

��������8���ڣ�“ֵ��”��

�������ҿ��ȵ��г�Ӫ���ܳɹ�������ʵ����

���������˹���“����”�ǰͿˡ����������Ǵ��桢��Ǯ�ѱ䲹����������Ƶȵ�һ����Ӫ����������2018�������ذ�һ��������Ʒ����������ҵ���ⶼ����Ī���Ĵ���ҡ�

����2018�꣬���ҿ��ȿ���2073�ң��ۻ����ѿͻ���1254���۳�8968���ڱ������Ϻ��ȳ��к�����ʵ��500��Χ��100%���ǡ����ǰͿ����й���Ӫ��20���꣬Ҳ������3521��ֱӪ�ꡣ��Щ���ɺ����Ҵ��ֱʵIJ��Ӫ���ܲ��ɷ֡�

������2019��ս�Թ�ͨ���ϣ����ҿ��ȴ�ʼ��Ǯ���ǻ����ƣ����ҿ�����2019�꽫�����½�2500���ŵ꣬ʹ�ŵ���������״���4500�ң���Խ�ǰͿ˳�Ϊ�й�������������Ʒ�ơ�

�������ҿ���һֱ�ڿ�Ǯ����Ҳ��ʵ����

�������ݹ������ݣ�2018���ǰ9���£�����������3670���ȣ��ۼ���������3.75��Ԫ���������8.57��Ԫ������ֹ�ȥ������£���Ȼ��Ӫҵ������δ��¶�����ǿ����Ʊ��Ǽ��������ŵġ�

������Ǯ�������ʾ�������Խ�����3��5�꣬�������Ž��������١�

������ʲô�������ҿ��ȳ�����Ǯ�ĵ����������һ����һ�ε����ʳɹ��ɡ�

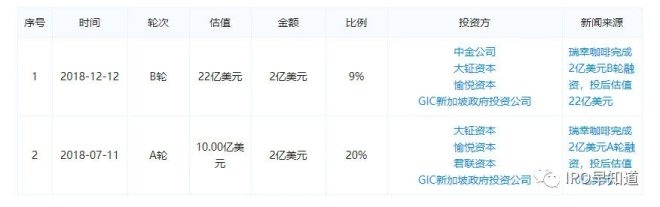

����2018��7�£����ҿ��������2����Ԫ��A�����ʣ�Ͷ���ֵ10����Ԫ�������ʱ��������ʱ����¼�������Ͷ�ʹ�˾��GIC���;����ʱ������˱������ʡ�

����2018��12�£����ҿ����������2����Ԫ��B�����ʣ�Ͷ���ֵ22����Ԫ�����˴����ʱ��������ʱ����¼�������Ͷ�ʹ�˾��GIC�����ٶ�ע�ʣ��н�˾Ҳ���뵽Ͷ���������С�

������ǰ���ҿ���CMO�����������ʾ��2000��ֱӪ�ŵꡢ1200���û�ֵ��8�ڵĸ�����

�����Dz������ֵ�ã��������жϡ��������ǿ��Կ������ǣ����ҿ���Ǯ�����˽�ɽ��ȴ��̽������ȷ��ӯ��ģʽ����ǰ�ĸߵ����ڲ���ֹͣ���ܷ�ά����һ���ʺţ�����������������Ҫ�ʱ�������Ѫ��һ�����ʲ�˳�����ҵ��ʽ��������ٺܴ��顣

�����˴μ��ڸ������У���ԭ��Ҳ���п������ʷ��ʹ�ʼ�ŶӼ������֣������ȷ��ˣ�˵�����ҿ��ȵ���ҵģʽ�����ž�Ĺ����ͷ�չ���ա�

���������ռ����ҵ�������ڣ�

�������й������Ȳ��Ǹ����Ʒ���ɱ��������������������档������Խ��Խ�ص�����ѹ����Խ��Խ��������˿�ʼ�ȿ�������——���ȫ�����Ȼ�ʽ������

���������ع��ʿ�����֯���������ݱ�����ʾ���й��Ŀ�����������ÿ��15%��ƽ���ٶ��������෴��ȫ���ƽ�����ٽ�Ϊ2%������й��Ŀ����г��������ռ��Ǿ�ġ�

���������ݾ��о�Ժ�����ġ�2018������ҵ�о����桷��ʾ������������Ʒ��������ڿ�����ҵ������ٷ�չ�ڣ�Ŀǰ���ڿ��������г���ģ��1000��Ԫ���ҡ�

��2ҳ [1] [2] ��һҳ

��������: ���ҿ���