����-3 -

�������־�ͷ��������������Ƿ�“��Ԫ��”

��������Ҫ��ԭ���ǣ����²�����һ�ҵ��������Ϲ�˾��

���������������ò����ã������¡���ࡢ�������̵�����ʳƷȴ����������ס��ҵ����

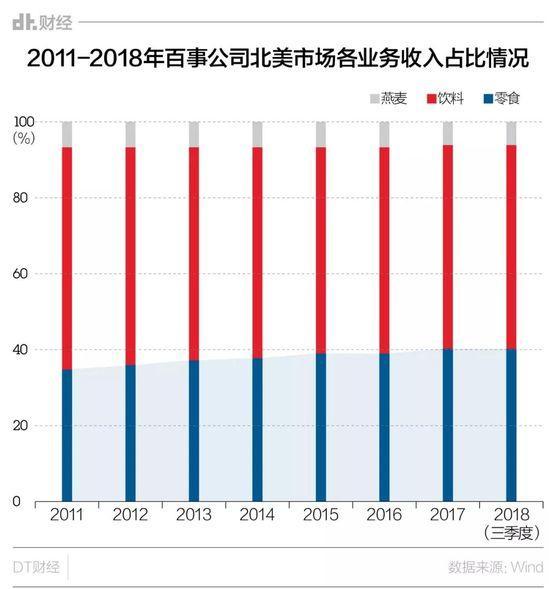

�����Ӿ�Ӫ������������ʳ��������Ĺ�������������Ŀǰ�Ѿ�������40%��

�������ң�DT����ע����ڰ��µ������У��бȽ��ȶ���һ�������������ģ�������2001�걻�������µĹ������——����ô������Щ���ǶԳ壬������˹�չ��̷۳�������ͬ��֮�

�����Ƚ�һ�¾ͻᷢ�֣��������Ͼ�ͷӵ����ȫ��ͬ�ľ�Ӫ���

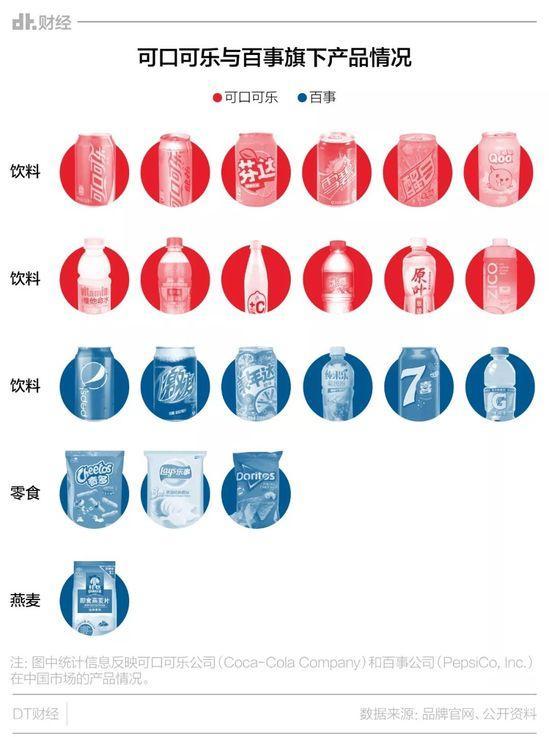

������Ҫ��Ʒ���ɺ���������������ҵ����𣬿ɿڿ���ר�������ϣ����¿���������־�ڳа�����������Ʒ��

�����ɿڿ��ֱ���Ϊ��“ȫ�������Ԫ���Ĺ�˾”��רע�ڽ��ɿڿ�������ֿ��ֵij���������������һ�����������ľ������缶����IP���������䷽����������һ�𣬹����˿��������ѱ����Ƶ�“���Ǻ�”�����ڹ�ȥ��������˵ij��ޡ�

����˭Ҳû���뵽��ԭ���������ֵ��ǣ����ھ�Ȼ�����������ܹҹ�����������̼����ˮ�������������½���

����������̼����ˮ�����ľ�ͷ��˾���ڸ����ʱ��չ���˶Է�̼����ˮ��Ʒ�IJ��֡����ǣ������ڲ�Ʒ���������·�������ߵø���ǰһЩ��

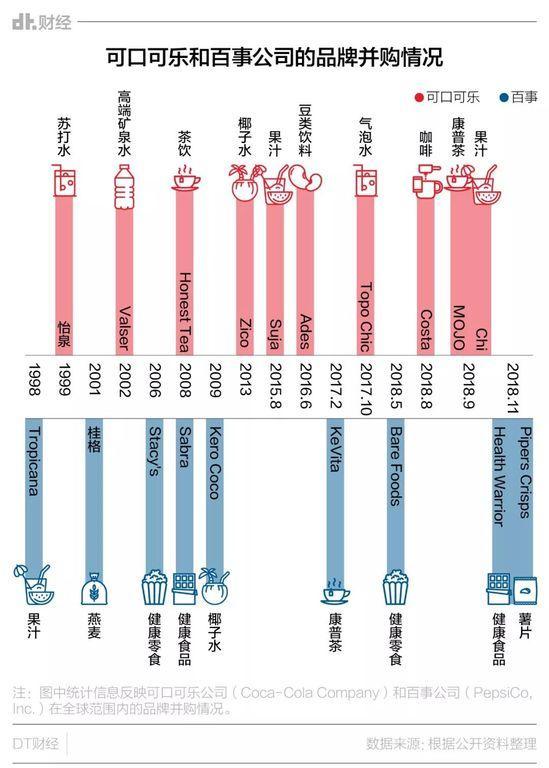

����������1998�����´���֭Ʒ��Tropicana��2001��沢�˹������2006���2008������ר��������ʳ��Ʒ��Stacy’s���������ͺܽ�����ӥ�춹��Ʒ��Sabra��

�����������Ϸ�ڵ�δ�����죬���µ�����Եø�Ϊ���������ɿڿ�����������һ����

����Ҭ��ˮ���⼸���Ϊ������Ʒ����³裬��ʵ��������2009����չ���Ҭ��ˮƷ��Kero Coco������ɿڿ��ֲ�����Zico��

���������������������г����ķ��Ͳ������ղ裬������2017��2�»���Լ2 ����Ԫ����һ�����������������ͺ������ϵı�����˾——KeVita���ɿڿ�����2018��9�������������¿��ղ�Ʒ��Mojo��

���������꣬���ҹ�˾�չ��IJ����Եø����ܼ���

����2018�꣬�������չ�������������ʳƷƷ�ơ�ͬһ�꣬�ɿڿ��ֵĶ��������һЩ������39��Ӣ��������Ӣ����������Costa���������ȵĿ����г���

����-4 -

���������ߵı仯Խ��Խ�죬����������ս

�������ʱ�䵹�ƶ�ʮ�꣬“��Ԫ��”���ܲ������������֮���͵�ս�ԡ�������ܶ��������ܳ�Ϊ�����ȣ�ӵ��һ���������ȵ�Ʒ�ƺ�ģʽ����������˾��ν�Ļ��Ǻӣ������ȶ�������——��Ҳ����ʵ��˿�ͷ���ѡ����Ͷ�ʿɿڿ��ֵ���Ҫԭ��̼����ˮ�죬û�����ܴ�ܿɿڿ��֡�

�����������ɿڿ���ƾ���ű�����Ʒ�ʺ�ǿ�ҵ�Ʒ��������ʶ���ڹ�ҵʱ������ˮ������ģʽ�´ﵽ��һ��������������ļ�ֵ�۷壬�ܵ�ȫ���������

������������˹�����������ġ�����ƿ�������ʷ����д����“�ɿڿ���ƿ��װ��20���ͷ�����һ�У������ʱ�����������������Ϊһ������ǿȨ�ij��֡�”

����������Ѿ������仯�������Ƕ�����Ҫֱ�������ߵ���Щ���⡣�����ʮ�������ߵ��Ʊ�ȣ���ǰһ���������˺ܶࡣ

����һ���棬��Ϣ�����ٶȼӿ죬�������Խ��ԽƵ������������һ���е�����ȥ������ˣ�“ʲô����ʳƷ������”���������⣬�𰸾�һֱ�ڱ䣻����һ���棬��Ʒ����������ٶȼӿ죬����������Խ��Խϰ��“ϲ�����”��

�������Ʒ������ʱ����˲Ϣ�������ѳ��������۴�������ٻԻͣ�������һ���������̳��2013�꣬ƻ����Խ�ɿڿ��֣���Ϊȫ�����м�ֵ��Ʒ�ơ�������2019�꣬��ƻ�����Լ��Ĵ������������������ֻ��ϣ�Ʒ����Ҳ��ʼ����˥�䡣

������ʷ���ظ����ݡ�

������ͳ�ľ�ͷ�ǿ���Ҳ�ø���������˾�������ĵã�TA�ǿ��ܻ�������⣬��ܿ��ֵ�һ��������һ�ҿ��֡�

���������г���������Щӵ�и���Ԫ�����֡��������������������ྪϲ��Ʒ�ơ��ɿڿ����ƺ�����Ҳ����Щ�о�����ʼѧϰ�������ֵĶ�Ԫ�����ԡ���2017��IJ�����У��ɿڿ����״δ�ƪ��ǿ���Լ���һ��ȫƷ�����Ϲ�˾��

�����ı��Ѿ����������ɿڿ��ֻ������һЩ��ʵ��

����Խ��Խ������������߲��ٶԴ�ͳ�ķ�լ����ˮ�������飬��Ʒ�����ҷ������˵ģ�Ҳֻ�ǿɿڿ�����һ���ϲ�Ʒ����Ҫ�ڹ��е���Ʒ����л���µ��г�����ʹ����ҵ���У�Ҳ�����Ѷȡ�

�������ڿɿڿ�����˵��ִ��“��ȫ�����ṩ�ܴ������ֵ�����”��һ����������ܲ�������ǰ�������ף����պ�“��”�ĶȾͿ��ԡ��Ͼ�������ʲô���������˸е����֣������Ǹ�û�б��𰸵����⡣

��������: ������ ��Դ: ���ں�-DT�ƾ�

��2ҳ ��һҳ [1] [2]

��������: ����