������Ϊȫ���������Ͼ�ͷ���ɿڿ��ֺͰ����Ѿ�������һ�ٶ���İ���������̼����ˮԽ��Խ�����������ҵ�����Ҳ������һЩ��ı仯��

�������Ƿ��֣�ǰһ����һֱ������λ�õİ��£���Ӫ�չ�ģ���Ѿ��ѿɿڿ���ԶԶ˦������DT�����棬�����ɿڿ����Ծ��Ǹ��������߳谮����һ��������ƾɶʵ�������������

����-1 -

�����ɿڿ���Ʒ�Ƹ�ֵǮ����Ӫ��û����

�������DZ���ó��ϣ���̼����ˮ���г����ɿڿ���һֱ���������ȡ�

����������34������Ʒ�Ʋ���Ϊ������;�ͷ���͡�Subway���������ʹ����ֹ�Ӧ�Ķ��ǿɿڿ��ּҵ������ϡ�������ȻҲӵ�б�ʤ�͡��ϵ»���������֪�Ŀ��Ʒ�ƣ���ͼȴ�ȿɿڿ������˽���һ�롣

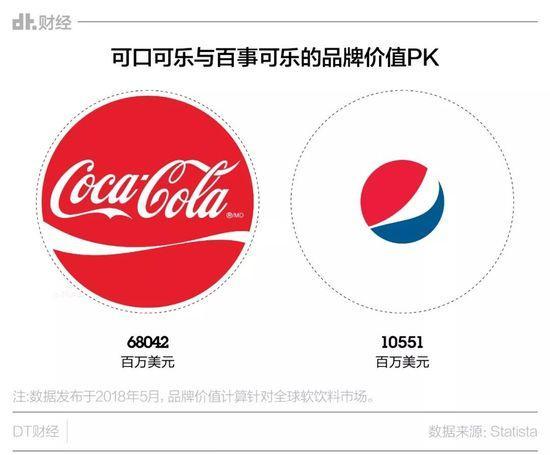

�����ڸ���Ʒ�Ƽ�ֵ���а��У��ɿڿ��ֵ�����Ҳ�Ȱ������Ⱥܶࡣ�����������Ե¹�ͳ�ƹ�˾Statista��2018��5�·ݷ����İ��ɿڿ��ֵ�Ʒ�Ƽ�ֵԼΪ���¿��ֵ�6.4����

����Ʒ�Ƽ�ֵ�������˿�ù���ͶƱ��2018�꣬�ɿڿ���ռ����ȫ�������г��ݶ��40%�����½�ΪTA��1/2��

�����㿪֪����“�ɿڿ��ֺͰ��¿�����ʲô��һ��”�����µĸ��𰸣����Ը��ܵ���˿“�ɿڿ��ֲ��������”����Խ�С�

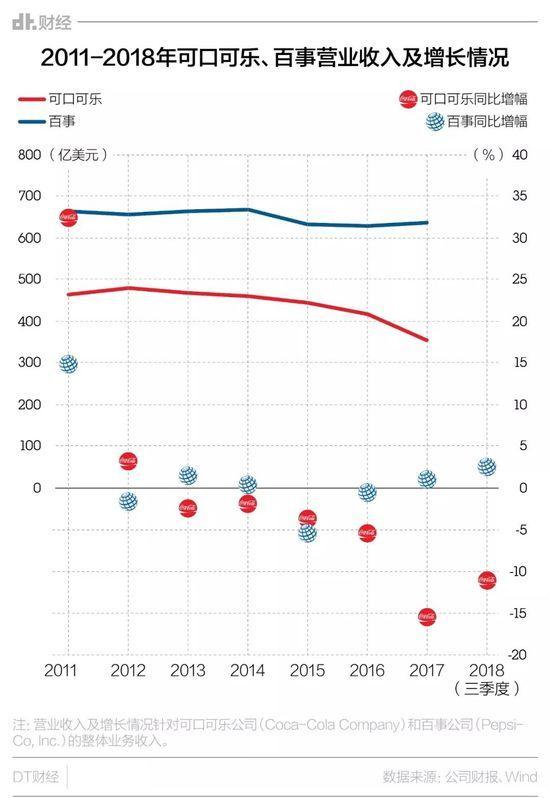

���������������Dz鿴�����ҹ�˾���ʵ���ľ�Ӫ���ݣ��ɿڿ��ֵ���������ȴ�е㲻�������⡣2017�꣬�ɿڿ�������µ�Ӫ�ղ�೬��200����Ԫ��

������2012�꿪ʼ���ɿڿ��ֵ�Ӫҵ����һֱ�ڸ���������϶��ԣ����µ�ҵ������ƽ�ȡ�

�����Ӿ�����������ԭ�����ȵĿɿڿ��֣�������Ҳһֱ���»������������ơ�ֱ�����¹�����2018��ǰ���������ݣ��ɿڿ����ھ����������δ��������ơ�

����-2 -

�����ɿڿ��ֱ�ʲô���ۣ�

�����ɿڿ��ֹ��㲻ǰ��ҵ��������Ҫ���ǿ�����ȫ���緶Χ������ô�����ˡ�

������2012�꣬ռ���ɿڿ�����������70%���ϵ�̼����ˮ��ŷ���г��������Ϳ�ʼ�����»���2016�꣬һ����ֲ�������̫�г�̼����������Ҳֹͣ������

�������������Ʒ���ٷ�⣬�ɿڿ���Ҳ���������ԡ�

����һ���棬�ɿڿ��ֶ��ְ����˱Ƚ�“��”��ƿװҵ��2016��2018������ɿڿ�������������й����������ձ���ŷ�ޡ������г���ƿװҵ���ʲ���ת�ƺͳ��ۡ�

�������̼�����ϵ�����������ء�

����һƿ/����һ������ô�����ģ����ֹ�˾��������ӵ�������䷽�Ŀ���ԭ��������ƿװ��˾������ƿװ�����Ƴ�Ϊ��Ʒ���ֲ�������������������϶��ԣ����ε�ƿװҵ�����豸�ɱ����ߣ�ë������Խϵͣ����ֻרע��ë���ʸ߳��ܶ�Ŀ���ԭ�����������ۣ����������ʻ�������

����ֻ�ǣ��˵��������ʾ˲���Ӫ�����֣�һ���ҵ������ȥ֮��Ӫ��˳������һ��ء�

������һ���棬�ɿڿ���Ҳ��Ŭ���ؿ��������������̼�����ϡ�

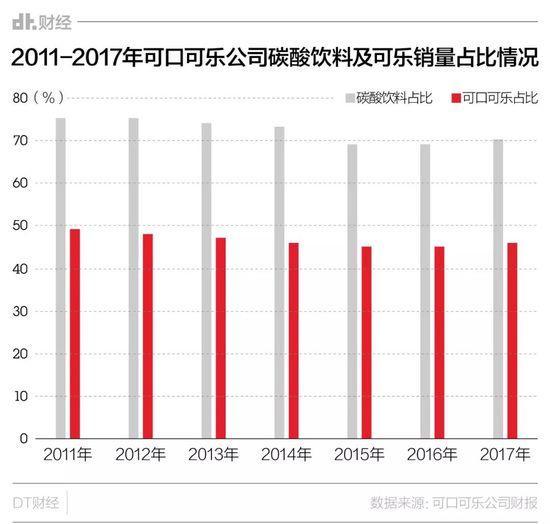

����2011�̼꣬����ˮ�ڿɿڿ��ֵ�����������ռ��75%����2017����ף�������ֽ��͵�70%�����п��ֵ�����ռ��Ҳ��2011��49%�½���2017���46%��

�������ǣ���֭�����������ȵȷ�̼��Ʒ����������ƺ���ʱ�������Ըı��֡��ڿɿڿ��ֵ�Ʒ�ƾ����У������۶��10����Ԫ��Ʒ�ƶ�������̼����Ʒ����“�ɿڿ���”��“�����ɿڿ���”��“�Ҵ�”��“ѩ��”��“��ȿɿڿ���”��“������”�ȡ�����Ʒ���������������˵������������Ҫ�������г����Ÿ��õı��֡�

����������һͨ�������Ǵ��ʱ���Ӫ�ĽǶȣ����Լ���ø�“��”��˦��һЩ�ɱ������ǴӲ�Ʒ�ĽǶȣ������µ�����֧�����ƺ���û�취�����ÿɿڿ��ֵľ�Ӫ���ֱ�úÿ���

������ô�������ˣ�̼����ˮ�г���ƣ��ͬ��ҲӰ�쵽�˰��£�TA�ܵ��ĸ��������ƺ�û����ô��

��2ҳ [1] [2] ��һҳ

��������: ����