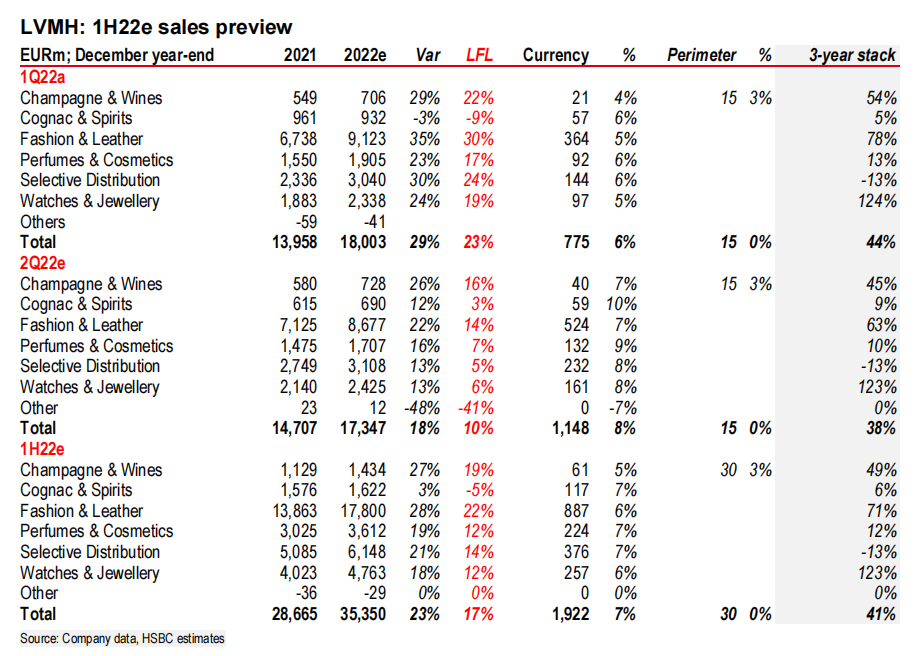

������Gucci�г��ݶ��½�����Ҫ����Ͷ�ʵĿ��Ƽ� �ţ��Լ���Ͷ�������۹������弯�Ų�ͬ�������Ϊû�ж�����������ֹLVMH��ÿ�����Ŷ����������ʣ����˸���Ʒ������ʫ��������2Q22�����˿�棬��1H22�����۶�����½����Լ�ȥ��ͬ�������������쳣����ˮ�ͻ�ױƷ���š�

�������ǵ�LVMH��Ʒ����ϱ��ַdz�������ʱװƤ��ҵ����ֳ�ɫ��ѡ���Է�������Ҳ���Ͼ������лָ���������Ԥ����Ϣ˰ǰ����EBIT���ʽ���2022���ϰ���������1.4%���ﵽ28.0%��

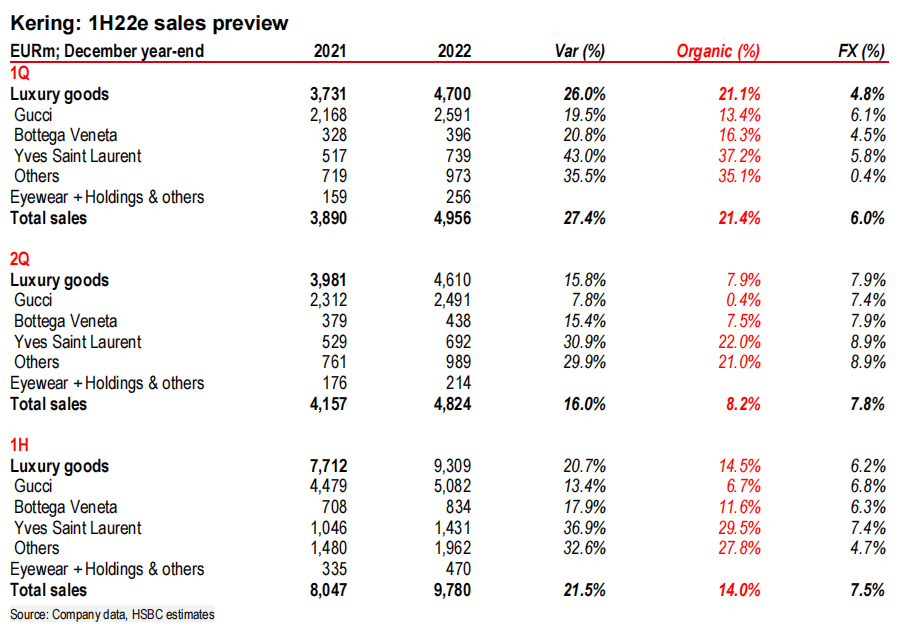

����Kering�����Ƽ��ţ�

�������Ԥ���ڹ̶������£����Ƽ���2Q22���۶��������8.2%��7.3%�ܻ���Ӱ�죩������Gucci����0.4%��Bottega Veneta������ң�����7.5%��Yves Saint Laurent��ʥ����������22%������Ʒ������21%��

��������1H22ҵ�������Ԥ�Ƹù�˾EBITΪ26.8��ŷԪ��ͬ������19%��EBIT������Ϊ27.4%��ͬ������0.4%��ͬʱԤ�ƣ����ڶ�����������Ӱ�켰Ӫ��Ͷ�����ӣ�Gucci�����ʽ�ͬ���½�1���ٷֵ���36.8%����Ȼ�㹻���ޣ� ��

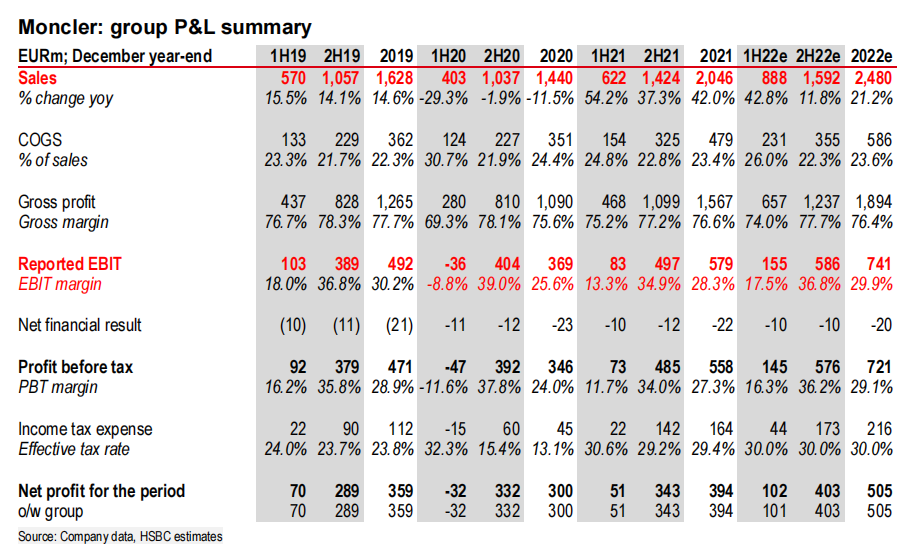

����Moncler���˿�����

�����������ݳ�Ʒ��ͷһ�������Ԥ��Moncler�������г�����û��ͬ�ȼ��٣�ͬʱ�����ж����������������Լ�������Ȼǿ���������ƶ���ŷ���г����������ڳ��й��������̫���������г������۶�Ӧ�û�����λ�����ٶ�������

��������Ʒ��Stone Island��ʯͷ����Ӧ�û������ǿ���������켣�����Ԥ�Ƹ�Ʒ��2022��ڶ��������۶�Ϊ6900��ŷԪ���л�������20%�����������л�����ҵ��Ϊ14%���������ʶ��ԣ�����Ԥ��1H22��EBIT������Ϊ17.5% ����1H19��18%��������������ʾ2022���EBIT�����ʽӽ�2019���˵��һ�¡�

��������ڱ����б�ʾ��Moncler��������ƫ�����°��꣨ռ���ű����Ϣ˰ǰ�����80%������ˣ������������й��г����ܵ�Ӱ��������ݳ�Ʒ��˾ҪС������ͨ����ĺ�ۻ�����Ͷ���߶�ŷ����������Ŀɳ����Ըе����ǣ�������ʾ��Moncler�������Ѿ�֤��������һ�Ҹ������Ĺ�˾����ǿ��Ĺ���ִ����֧�ţ����������кܶ��������ᡣ

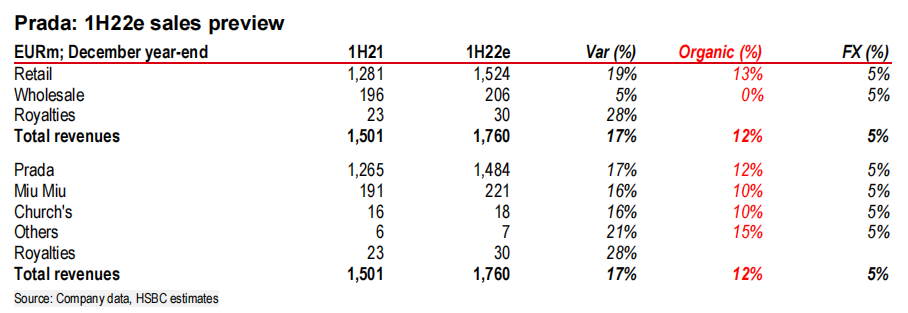

����Prada�������

�������Ԥ�ƣ��ڹ̶������¸ü���2Q22���۶����12%������Ӱ��Ϊ5%������������13%��������ƽ����Ʒ�ƻ��֣�Ԥ��Prada�����۶����12%��Miumiu�����������й���½�������۶����10%��Church�����۶����10%������Ʒ�Ƶ����۶����15%��Ԥ��2022���ϰ���EBIT���ﵽ3��ŷԪ��ͬ������81%��Ϣ˰ǰ�����ʽ��ﵽ17.0% ���Ե���2021���°���17.4%��ˮƽ��

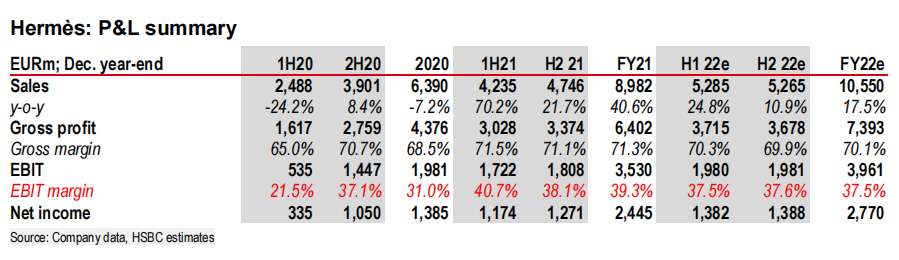

����Hermès�������ˣ�

�������Ԥ�Ƹü���2Q22�л����۶����9%������Ʒ���֣�Ƥ����Ʒ��2021��ռ�������۶��46%��Ӧ�û�ָ����Ե���2022����Ԥ�ڵ�10.5%�л����������ʵı��֣�Ԥ��������Ӫ�ɱ�����潨�衢��Ƹ��Ӫ�����á��ʱ�֧�����ӣ������ӣ��Լ����Գ�ĸ���Ӱ�죬2022���ϰ����EBIT������Ϊ37.5%����2021���ϰ���40.7%�ķ�ֵ�½�3.2���ٷֵ㡣 ������Ԥ�ƣ����Գ彫��2022��������ʲ���1.5���ٷֵ�ĸ���Ӱ�졣

���������Ϊ��������һ��������ս�Եĺ�ۻ����У����Ͷ������Ķ��ݳ�Ʒ��ҵ��ǰ���е����ɣ���ôHermès��һ��ֵ�ó��еĹ�˾����Ϊ���Ͼ��ĺ�ۻ����У�Hermès��ʹ������ҵ��������ԵĹ�˾��Ҳ��������ԵĹ�˾֮һ����ʵ�ϣ�Hermès����������ʱ�ڱ��ֳ�ɫ����Ҫ�鹦������Ƥ����Ʒ���ţ�������Ӧ�������ھ���ʱ��Ҳ�������ã���Ҫ�鹦�������������ŵ��ȶ����֡�

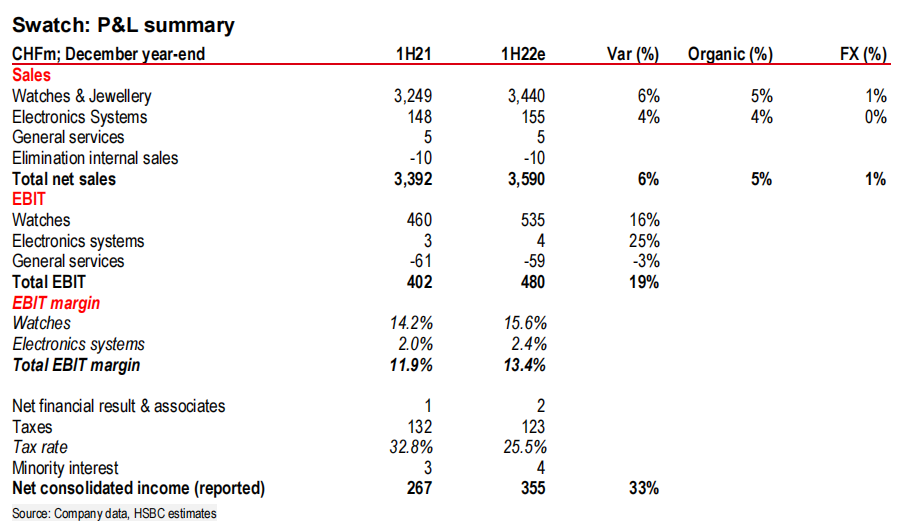

����Swatch��˹������

������Ȼ����˹�г��Ĺرտ��ܻ��øü�����2022�����1.5�����ɵ����۶��̫�г��Ż�������2���������۶�������Ϊ6�����������տ��ܻ�ͬ�ȳ�ƽ����Ϊ���������ļ��������¶���֮ǰ���������˲�Ʒ��

�������Ԥ�Ƹü���1H22�л�����������Ϊ5%�����в���0.5%�Ļ������Ӱ�죻Ԥ��1H22��Ϣ˰ǰ�����ʽ�ͬ������13.4%����ȥ��ͬ������1.5���ٷֵ㣬������鹦��ŷ���ѵĹ�����Ӫ֧���ܸ��ʵĸ��ơ�

��Դ�������ּ��� ���ߣ� ��ü

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��������: �ݳ�Ʒ