�������Ԥ�ƣ�2022���ϰ��꣬�����ˡ�Gucci��LVMH�����ʽ��ֱ�ﵽ37.5%��36.8%��28.0%��

������ʹ�����¹�����Ͷ��ڳ�ͻ��Ӱ��ȫ���ݳ�Ʒ�������ڷ������

����4��12�գ�LVMH���Ź����˽���һ�������Ʊ���ʾ��2022��һ����Ӫ��180��ŷԪ����ȥ��ͬ������29%����������˼��ŷ�����һ����Ҳ��ʾ��һ����Ӫ��27.7��ŷԪ��ͬ��������33%�������ݳ�Ʒ��ͷ�վ�����ֱ��13.82��Ԫ��2.13��Ԫ������ʾ�����������в������۶ʵ����λ��������

���������������һ�����ı���Ԥ�⣬����Ͷ�����ƺ�Ԥ���ݳ�Ʒ��ҵ�����ѽ������Ŀ���2022��ڶ����ȵ��ݳ�Ʒ���ۻ������������ˡ�

����ŷ�ޡ��ձ��г��ı��ֽ�������

�������б�ʾ�������������������ȣ�����ŷ�������¿��źͿ��������еĻ�����ŷ��Ӧ�û����������ӡ����̵�ͬ������������������������ص��ݳ�Ʒ�깺������У����Ҳ�ܵ����ж��������Լ�������ǿ����Ԫ�������ο͵�֧�֡�

�����ձ�Ҳ��ѷɫ����Ϊ��2����Ѯ���ص������¹�����ﵽ��ֵ�������ձ��Ĺ����ƺ��������ӡ�������������һ���ȽϸߵĻ���ЧӦ�����Ԥ��2022������������ݳ�Ʒ���ۻ��Ƚ����ַŻ���5�º�6�¿��ܻ��4���������٣�����3��Ϊ��λ������������������ļ��١�

������ȥ����������Ӱ�죬ȫ���ݳ�Ʒ�����г����ԣ����й��г�ȴʵ���������������������ε��������ݳ�Ʒ���ѻ�����������ѯ������������ʾ��2021���й������ݳ�Ʒ���۶�ͬ������36%��4710��Ԫ��������ǰ2019�����۶�2340��Ԫ�������ࡣ

��������һ���ȣ����������ԭ���ھ��������������������֮�����ݳ�Ʒ�������������Ż������Ԥ�⣬�����ȴ�����ݳ�ƷƷ�����й��г���Ӫ�ս�ͬ���½�25%��

�������ͬʱ������ֵģ����ʾ��δ��һ���ݳ�Ʒ��ҵ��PE��ֵ�ѵ�������ǰˮƽ����ʾͶ���߶�2022���°�����ݳ�Ʒ����ֻ���̬�ȡ�

�����������Ϊ���ܵ���˵����Ȼŷ���ձ��г�������ȷʵ���ɳ�������Ϊ����Ҫ��������Ƹ�ƶ��ģ��������Ա�ʾ���й��г���ǰ���ֽ����Կ������������г�Ҳ�ǡ�

������ҵ�������������ڸ߶˲�Ʒ�ߡ��Ǽۼ�ŷ�߾�Ӫ�ܸ�

��������ʾ���������ҪƷ����2022��һ���ȴ����ۣ�Ӧ�û�֧�Ŷ����ȣ����Ժ�����������

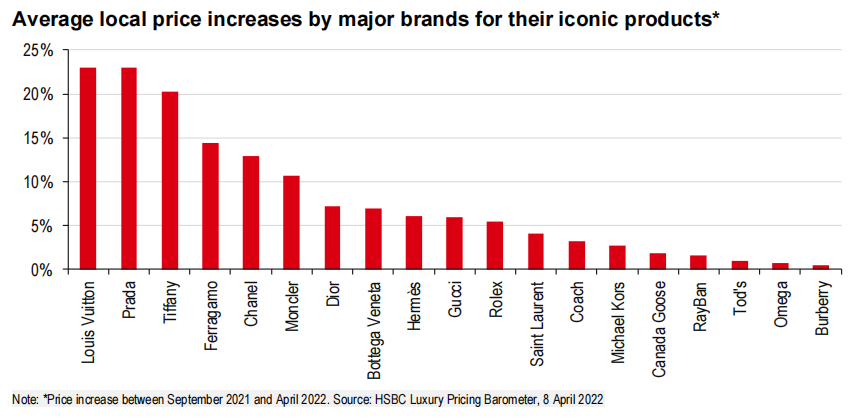

��������һ�����ݳ�Ʒ����Ӫ�մ��DZ���Ҳ��“����ϲ��”����Ʒ�۸�����������ݳ�ƷƷ��ӭ���˵�һ���Ǽ۳���2��16�գ�LVMH��������Louis Vuitton������ȫ�߲�Ʒ���ڵ����Ǽۣ�����Ƥ�߲�Ʒ�����μ���ˮ�ȣ���Ӧ������ҵ�ɱ���������ȫ��ͨ�����

�����������߹۲췢�֣����LV��۱������������ȸ߲��٣��ձ���10%-20%֮�䣬Խ�����Ű�����۷���Խ�ߡ���ʱ����Ϣ������“LV�ձ��Ǽ�10%”˲���������ѣ��ܶ��������۳ƣ�“����������”“��Ǯ���ٶȸϲ����Ǽ۵��ٶ�”��

����ͬʱ�ݰ�����ִ����ϯAxel DumasԤ�ƣ����갮����ȫ���Ʒƽ���ۼ۽����3.5%����Ϥ���ڽ��������������˿���������Ǽ۷�����10%������֮�⣬���ζ����ϰ����������ҡ�Celine��Ʒ��Ҳ�ڽ�������������һ���Ǽۡ�

����Ȼ�����Ǽ۸����Ų���“������”���ܶ��������Ǽۺ�������Ǽ�ǰ���������������LV�ϻ������˽��ݳ�Ʒ��ɾ���Ͷ�����ԵĽ��ڲ�Ʒ��ת�����������������“Խ��Խ��Խ��Խ��”��

����������ʿ��Ϊ���Ǽۺ��ݳ�Ʒ��ͷ�������������ı������ǣ�һ���ݳ�Ʒ�Ǽ۶�����Ҫ�������ݡ���λ��������“����”��˵��ֻ����������Լ������ۣ�ͬʱ�ݳ�Ʒ�����������棬��ϡȱ��ӵ�к�ǿ�Ŀ�ͨ�����ԣ���ʹһ���в���Ҳ�������У���֮����һ�����Ʋ�Ʒ�������ݳ�Ʒ��ͷӵ��¢�϶���Ȩ��

���������Ϊ������ŷ�ľ�Ӫ�ܸ˺ܸߣ���Щ���ؽ����������Ʒ�Ƶ����۶���2022��ڶ�������“�и�λ��”��“����λ��”���ٶ�������Ӧ������ʹ��ҵ�����ʳ�ƽ��������ȥ����

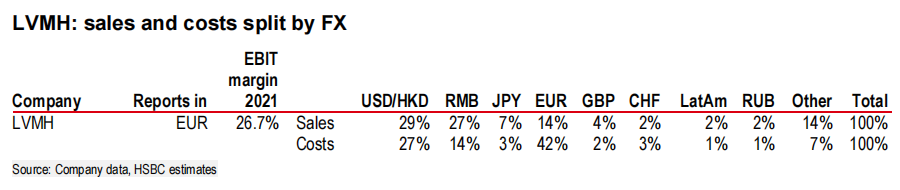

�������⣬�����Ϊ��������㣨ƣ����ŷԪ������������ҵ������Ӧ�û���2023��õ���һ��֧�š���LVMH����Ϊ����������������ͬ������£�ŷԪ���������л��ұ�ֵ5%���ᵼ�¸ü���EBITƽ������8%�����ڴ������˾����12����Զ�ڻ����Ͻ��жԳ壬��ǰŷԪ����Ӧ�û���2023���ϰ��꿪ʼ������������ʡ�

����9���ݳ�Ʒ����ҵ��ǰհ

��������ڱ������ṩ��9���ݳ�Ʒ��ͷ�ڽ����ϰ����ҵ��ǰհ��

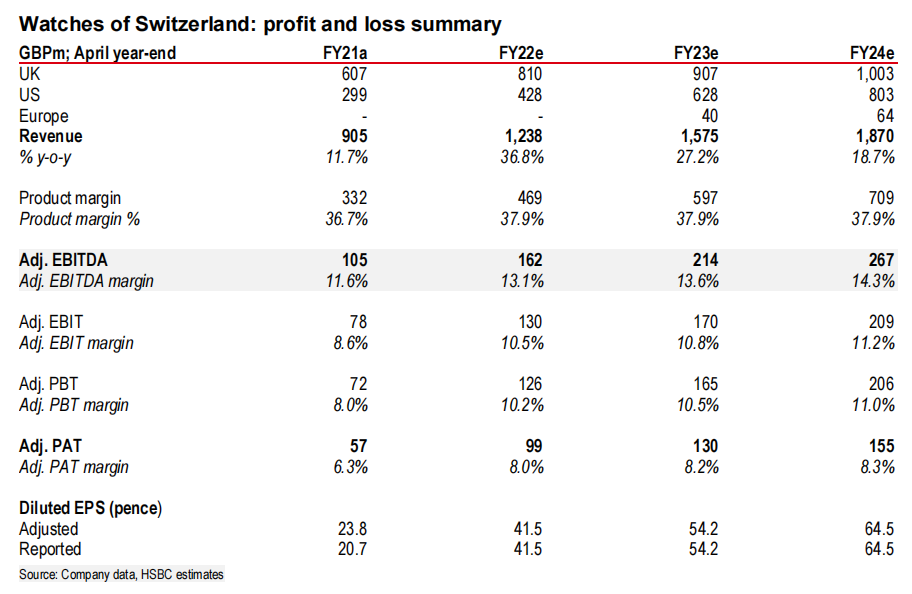

����Watches of Switzerland����ʿ�ӱ���

�����ü�����5��18�չ����������4�µ�2022�������۶���ṩ��ȫ���ҵ��ָ������������EBIT��Ϣ˰ǰ�����ܽ���1.28��Ӣ����1.32��Ӣ��֮�䡣�ü��Ż�������2023����ij���ҵ��ָ�������뽫�ﵽ14.5����15��Ӣ����

���������Ϊ������ָ����ʱ�䲻�����̫��仯������ָ��δ�����չ�Ч�棬���н��չ��ʲ���������1.18��Ӣ�����ۼ��룬�ó�2022����ü���EBIT���ﵽ1.57-1.69��Ӣ����

�������ڵ�ǰ��ۻ����Ͼ������������������б�����ͨ�͵��ǼӾ磬Ͷ���ߵ��ĸ߶�������������ϵ����ۿ�ʼ�Ż�������Ϊ���й�ע�ĵ�һ���ݳ�Ʒ���ţ�����Ϊ������һЩ֤�ݱ�������ʿ�Ĺ����ϵ�������ֱ����ڲ�����ŷ����Ҳ�ǣ�����Ԥ�������г��Ķ������ƽ�����ǿ����

����Burberry����������

�������Ԥ�Ƹü��Ž���2022��6�µ�2023�����һ���ȲƱ��������۶ͬ�ȳ�ƽ�������й��г�ͬ���½�40%����6�����۶����������������ͬ������20%��

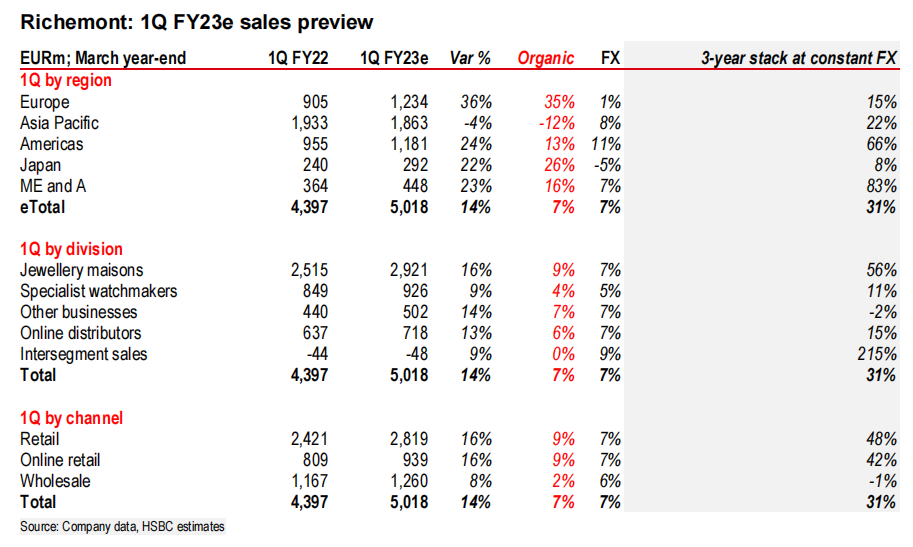

����Richemont�����弯�ţ�

�������Ԥ��ŷ���г�����Ϊ���弯��ҵ���ľ������㣬�����ۺ��鱦Ʒ�Ƶı���Ҳ�������ü��ŵ�ƽ��ˮƽ����һ����ĩ�Ĺ������Ӧ�û��������֧�����ã�����Ʒ�ƿ����ǣ�Cartier������������е����¸߶��鱦ϵ�з����ᣬ���ܻ��������������һ���ߵ���β��

������Ȼ�������й��г��ķݶ������ͬ�ж�Ҫ�࣬�������Ϊ�����鱦Ʒ�Ƶ�ʵ���������г�����������ʹ�ü��ų�Ϊ���������Թ̶����ʼ���ʵ�ָ߸�λ���������������˶�֮һ��

����LVMH��·���������ţ�

���������ΪLVMH���ݳ�Ʒ��ҵ���쵼�ߺʹ������������г��ݶ�ij��������Լ�ǿ�����Ӫ�ܸˣ��ù�˾Ӧ�ᷢ��ǿ����1H22ҵ����

�����ù�˾1Q22�����۶�̶����ʼ���������23%������Ҫ������Դ——ʱװƤ�ﲿ�ŵ����۶�������30%�����ܺ�ۻ���������ս�����Ԥ�Ƹü����Ի���2022�������ʵ�ֽ�10%�����۶���������2ҳ [1] [2] ��һҳ

��������: �ݳ�Ʒ