��������ʱ��6��4�գ����ŷ���2020��һ���ȲƱ�������������Ӱ��������������������������ǿ����

�����ü�ʵ��Ӫ��25��Ԫ����ң�ͬ������40.9%�������ǹ�ģ�������ٶ��Ⱦ���ҵ��λ��Ӫ������֮�£��ٴ���ģ������Ԥ�ڣ�Q1�ٳɽ�����341��Ԫ��ͬ������69.7%�����ڴ�ǰԤ��320��Ԫ��������֮������ҵ�����Խ�ǿ��

�������������������Ҳ¼��ͬ���������û���ģ�ﵽ8420��ͬ������99.7%���û���ģ�����پ�����ʷ�¸ߡ����û����������ƶ��£���ֹһ���ȣ������ڴ����Ϊ585��Ԫ��ͬ������67.2%��

������Ӫҵ������������ټӿ�֮�£���Ϊ������ƽ̨������������֮�л���������ᡣ

���������ڼ����ż������Ϣ�ѡ�����ѹ���3.4��Ԫ;������1500��Ԫ����Ӧ�������ٷ�������ȯ2500��Ԫ�Լ�����������������ר�ò���9��Ԫ�����¾��������6.78��Ԫ(¼�þ�����1.67��Ԫ)��

�������Խ������������Ϊ��������������ӯ��Ϊ���ۣ�ѡ��ӵ���û��ķ�ʽ�ɹ��ѹء�

����01

�������ø���ؽ����������

����������ʱ��������ҵ��Ҫ�߳������������ס�

����������������������ķ�ʽ�����г���������������֮�����ž��������ػ����죬����ͷŵ��ӵ����ѳ�Ϊ������ؽ�������ѵ㡣

�������й�������ʷ������һ���̶��Ͻ�ʾ�˵�ǰ��������ƣ����֢�����ڡ�������ǰ�ĸ���ס���������Ѵ���������Կ���������2017-2018���������ȥ�����ٿ�ʼ�»�������������Ӱ���״γ��ָ�������

������Դ���й���������

���������ǹ�ģ�������٣��������Ѵ���ģ���ͷ����������Ѹ��ա��෴�С��������Ѵ����ز�����δ���ܳ�һ��ʱ�����ռ�ݾ������룬������ȫ�����ʽ������ԡ�������ӳ��Ṻ������ָ��¶���������������������ԣ�������Լ���ø��յ���Ҫ�ϰ���

�������Ѻ�۾��ñ�����������ô���˾��þ���ͬëϸѪ�ܡ�����Ӿ���ëϸѪ��������Ҫ��Ѹ�ټ�������DZ�ܣ������ȵý����������������������⡣

�������£��������������ʽ�����ȱ������������Ӱ�������������֧ʱ�����������ţ�ʹ�ø������ѶԼ۸��Ϊ���С���ԥ�ڸ�����ԭ�����ӵ����ѽ�һ��������

�����н��ڴˣ������������Ƴ�����ȯ��������������;����ƽ̨�������մ��������������ż�����Щ��ʩ�����ö��ڴ̼��������ѣ���Ч��죬�����ɳ�����

�����ӳ�����������������������Ҫ���ڷ������Ϊ�г�ע���������Ȼ��ͳ���������������ҵ�����˳����������ȴ���Ѵ�����ģ�Ӵ��“�³�”�г�����������ƽ̨ƾ��AI������ݵȼ������ƿ��Բ���̰壬ʵ�ֵ�Ե�ͻ�ơ�

���������뻥�����ںϵIJ���Խ��Խ�죬���Ѳ���Ҫ�������Ľ��ڷ���

���������������������������������������ί��������ҵ���л���������������а취(���������)���ͷŻ����źţ���ȷ����������ƽ̨������ֵ������+����������ģʽ���ڵȵ��̵��������һ�죬�����Ѻ�֮������

�������������ϵ�����������Ϊ��������Ⱥ�塣

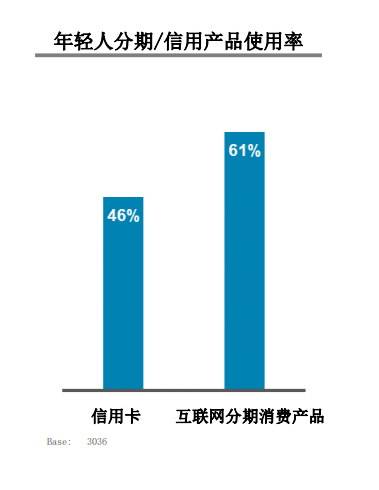

�����г����������������ɭ��ǰ����ָ�����������ǵ�ǰ�й���Ҫ������Ⱥ�������н���86.6%������ʹ���Ŵ���Ʒ������46%����ʹ�����ÿ����������Ը��ʹ�û������������Ѳ�Ʒ��ʹ���ʴ�61%��

���������о�Ժ���һ�ݱ���ͨ�����еõ������������ɭ�ı�������Ǻϡ����б����ᵽԽ��Խ���������ѡ��“��δ����Ǯ��Ϊ�����������”��65.6%��������Ը��ʹ�÷��ڸ�����ʽ���ѹ����

�������ڸ�����Ϊ�������ԣ���������ͷ���Ṻ��������Ϊ����˫���ʽ��������������������⣬����Ǯȥ��Ҫ���ĵط�����Σ��������˶��ԣ������ܽ�����������Ƭ�����Ӷ��������Ŀ�꣬Ҳ�����������Ǻ���֧���ʽ��ϰ�ߡ�

����ֵ��һ����ǣ�ʹ�û��������ڲ�Ʒ�������ˣ���������Щӵ�и�ǿ��ҵ���ĺ��������ĵ���Ⱥ�������Ƕ�δ��ȷ������������ģ������ܽ����ǰ�ʽ�������Σ����ڸ������ܴ������е�ʱ���������ѵĵ������ڡ�

��2ҳ [1] [2] ��һҳ

��������: ������