作为对比的是,乡村基2021年营收和门店数均超老乡鸡,估值却不及后者。乡村基共有4次公开融资,在获得红杉中国的2020年6月战略融资后,估值为47.5亿元。这或许与老乡鸡「网红」创始人束从轩,和背后的全产业链模式有关。

估值超过100亿的另一位选手是「麻辣烫双杰」之一的杨国福。媒体报道,杨国福期望估值一度喊到200亿元,有投资人表示:这个数字远远超出了他们的预期,最终估值锁定在140亿元左右。

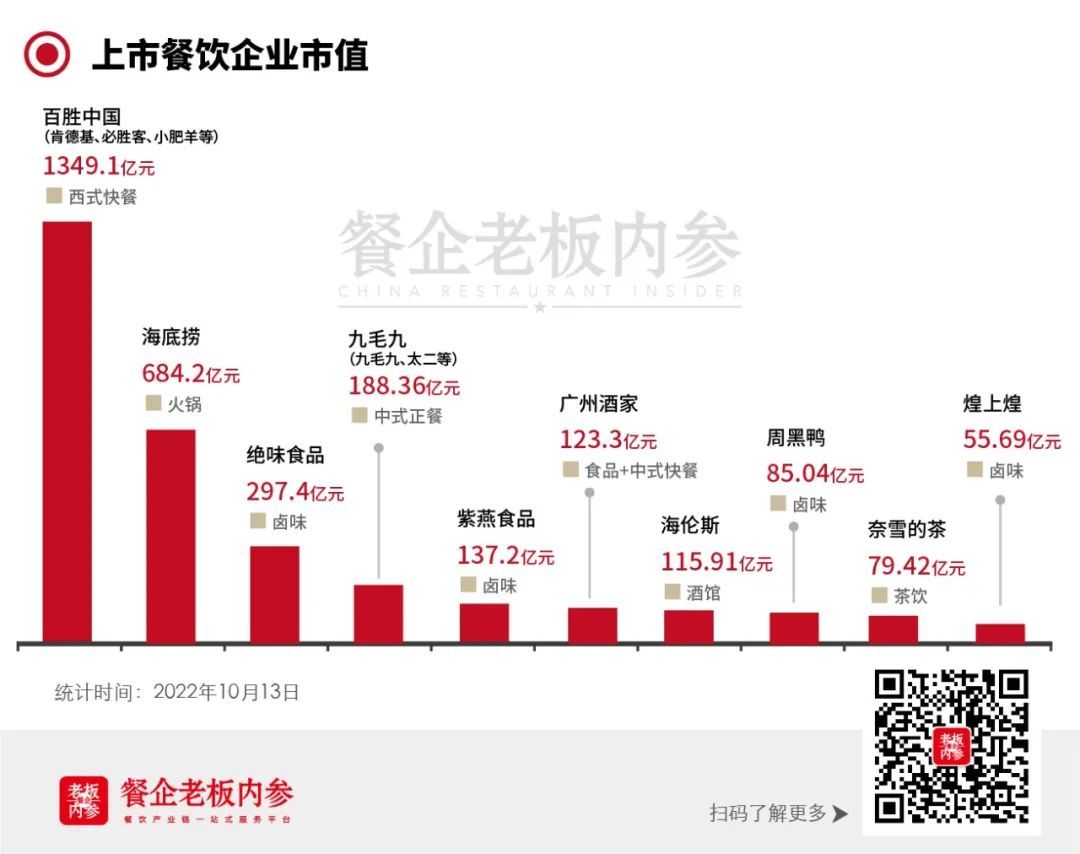

同样是做供应链做加盟的蜜雪冰城,2021年营收103.51亿,扣非净利润18.54亿,加盟门店数近20000家。而杨国福去年前三季度营收为11.6亿、净利润2.02亿元,截至去年9月30日,共有5759家加盟店。另外关闭餐厅数量也不可轻视,其中2019年关闭餐厅数量超过新加盟数量。

想拿到200亿,蜜雪冰城1/3的估值,属实有些困难。

为何上市,为何又不上市

上市,可以让企业资本市场去融资,以进一步扩大公司规模。对于现金流比较充裕的餐饮企业,上市可以改善资本结构,增强抗风险能力,提升企业声誉,让现有股东的财富得以迅速膨胀。

募资用途中,扩大规模、建设供应链,数字化建设是大部分公司的一致选择。

老乡鸡募资金将用于华东总部建设、新开门店和数字化建设;

老娘舅的资金将用于连锁门店建设、供应链综合基地建设、信息化系统升级项目;

乡村基的资金将用于扩大门店网络、加强供应链能力、提升技术能力;

蜜雪冰城募资净额的45.37%用于生产建设类项目,16.94%的募集资金将用于仓储物流配套类项目。

有一些企业是准备「带病上市」的。

七欣天的资产负债比率在2019年、2020年及2021年前三季度均处于较高水平,分别为70.4%,77.0%和70.2%;

老娘舅的综合毛利率为16.40%,低于21.48%的行业平均水平,其负债率也高达61.12%;

达美乐披萨经营利润率为-29.24%,三年达美乐累计亏损约9.27亿元;

特海国际经营利润率为-48.4%,累计亏损约16亿元。

老娘舅和特海国际其实还有与众不同之处。

老娘舅的招股书中披露了对赌协议的存在。对赌协议约定,若老娘舅不能在2022年年底递交上市材料或者在2025年之前完成IPO上市,控股股东有义务回购投资者持有的部分或全部股份。此次IPO对老娘舅至关重要。

特海国际是海底捞计划分拆海外业务,以「介绍形式」上市,不发新股、不融资。但是分拆能让特海国际获得独立的上市地位及独立的募资平台,同时,甩掉亏损的海外业务,无疑有益于海底捞整体的业绩表现。

今年上半年,七欣天、杨国福、捞王、达美乐中国四家企业在港交所递表,但是未能在6个月通过聆讯。港交所上市流程中的「聆讯」,就是港交所对拟上市公司提供的申请资料进行全面评估。

绿茶集团则是通过了聆讯,但是并未进行后续发行,可能是公司考虑到市场环境与估值等问题,主动等到申请过期;也可能是在寻找基石时遇到了困难。

今年上半年港股冷清,IPO数量和募资金额下降明显,流动性弱,破发成为常态,直到三季度才逐步回暖。在此情形下上市,可能拿不到理想的估值和募资额也会相对减少。

绿茶至今已三次递表,也是为了维持自己随时待发的状态。在第三次上市折戟后,接下来的一段时间,绿茶会第四次递表,还是静待时机,值得观察。

上市并不是终点

成功上市并不意味着成功经营,IPO也仅仅是融资手段,并不是一切问题的解决方法。

用王兴在美团上市时的内部信说,上市并不意味着耐心的结束,而是真正考验耐心的开始。上市本身从来不是我们的目标,只是公司成长过程中的一个里程碑。

我们见证过烘焙第一股克莉丝汀连亏9年,濒临退市。也见证了瑞幸从纳斯达克退市,又靠着自身努力,达成了连续季度盈利。还有餐饮上市企业2020年的股价暴涨以及近两年的市值回调。

资本市场总会有起伏,股价也有涨有跌,做好主业,稳健经营,为消费者创造长期价值,也是企业真正的护城河。

革命尚未成功。未来,大多数企业还有很长的路要走。

来源:餐企老板内参 内参君

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 餐企