|

�����й����ʵ�����ҵ��չ��״

�����й����ʵ�����ҵ��ҵͼ��

�����й����ʵ�����ҵ��չ����

������ģʽ�����ʵ��̾�����Ȼ����

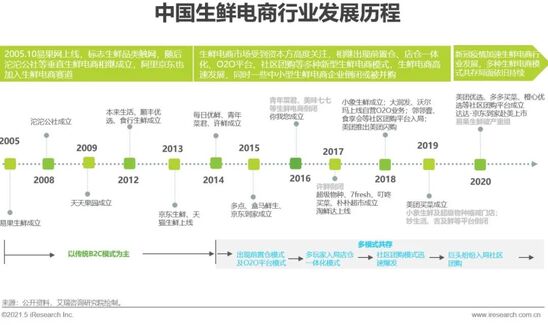

����2005�������ʵij�����־�����ʵ��̵ij��֣����������ʵ����Ѿ���չʮ���ꡣ��չ���ڣ����ʵ����Դ�ֱ���ʵ���Ϊ��������ᄅ��������ʵ���������2014�꿪ʼ���ʵ����г��ܵ��ʱ����߶ȹ�ע����̳���ǰ�ò֡����һ�廯��O2Oƽ̨�������Ź��ȶ����������ʵ���ģʽ�����ʵ��̸��ٷ�չ��ͬʱһЩ��С�����ʵ�����ҵ��ɱ�������ʽ������ѵ��ջ��������ʵ��̳���ϴ����ɡ�2020�꣬����Ӱ����“լ����”�𱬣����ʵ���ӭ������ʽ������ÿ�����ʡ�������ˡ�������˵�ƽ̨���ͻ�𣬶�����ʵ��̳�Ϊ�ʱ��г���������ͬʱƴ��ࡢ���š��εε���������Ź��������Ź�ģʽ���ʵ��̾����Ӿ硣

�����й����ʵ�����ҵ��չ��״

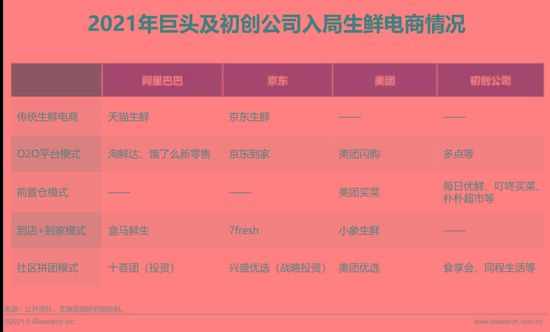

������ͷ��㲼�֣�������ҵ����ӿ�����ʵ�������

�������ʾ��и�Ƶ������ص㣬�Ǿ��м�ʱ������ķDZ�Ʒ���������ױ����װ��Ʒ����˵�����ʵ�����������ˮƽ�ϵ͡����ʵ�����Ϊ����Ʒ���еĺ���֮�㣬�ڶ��ʱ���ͷ�������ʵ�����ҵ���ӵ��²������������ﲼ����O2Oƽ̨ģʽ�����ʴP����ô�����ۣ����һ�廯ģʽ�ĺ���������������Ͷ�������Ź�ƽ̨ʮ���Ų����³��г�����������Ӫ���������⣬������O2Oƽ̨ģʽ�ľ������ҡ����һ�廯ģʽ��7fresh�Լ�ս��Ͷ����ͷ�������Ź�ƽ̨��ʢ��ѡ��������ӵ��O2Oģʽ������������ǰ�ò�ģʽ��������˼������Ź�ģʽ��������ѡ������ƴ��ࡢ�ε�Ҳӿ�������Ź���������֮������˾ÿ�����ʡ���㡢������˵�ͷ�����ʵ���ƽ̨�������ʱ����������ʵ�����ҵ����ڶ࣬Ŀǰ���ʵ����Ѿ����뾭��ģ���Ż����ģ�������صĽΣ�δ�����ʵ���Ӧ̽�����ɳ�����չ�ľ���ģ�͡�������ë���ʼ���Լ�������Ż��������ʵ���ʵ�ֿɳ����ľ���ģ�͵Ĺؼ����ء�

�����й����ʵ�����ҵ�г���ģ

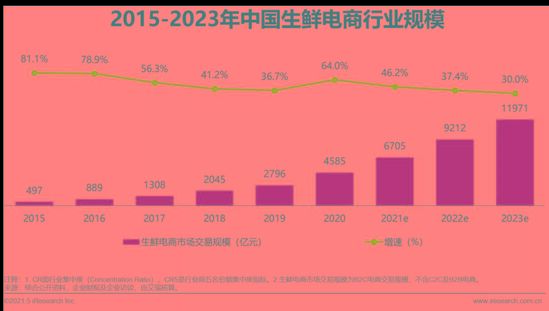

���������ƶ����ʵ��̼��ٷ�չ��2020�����ʵ��̹�ģ��4000��Ԫ

�������¹�����Ӱ�죬2020���й����ʵ����г����ٷ�չ�����ʵ�����ҵ��ģ��4585��Ԫ����2019��������64.0%���������ʵ��̵ķ�չ��ģʽ�ij��졢�û���������ϰ�ߵ����ɡ����ʵ����û��������������㷺�Լ������������죬����Ԥ��δ��һ��ʱ�����ʵ����Ծɱ��ָ�����������2023�����ʵ�����ҵ��ģ�������ڡ�

�����й����ʵ�����ҵ��չ����

������չ����

����δ�����ʵ�����ҵ���ָ��ٷ�չ����ģʽ��ͬ��չ�����Խ�����

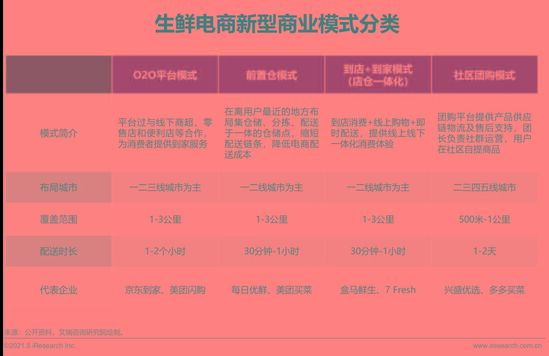

����2020��ͻ���������¹�������������ʵ�����ҵ�ķ�չ���ں�����ʱ������“���˾���”���˳��£��ܶ��û��Ѿ��������Ϲ������ʵ�ϰ�ߣ�����Ƶ��Ҳ�������ӣ�δ��һ��ʱ�䣬���ʵ�����ҵ�Խ����ָ��ٷ�չ�����⣬�ֽΣ����ʵ�����ҵ���ڶ�����ҵģʽ����ľ��棬����ǰ�ò֣���ÿ�����ʡ�������˵ȣ������һ�廯��������������������ʵȣ���Ҫ������һ���߳��У�������Ⱥ��Ҫ��һ���߳��а���Ϊ�����������Ź�ģʽ������ʢ��ѡ�������˵ȣ�����Ҫ�����³��г��û�����ͬ��ҵģʽ�����ʵ������㲻ͬ�㼶�����ߵ�����������ˣ�����Ԥ��δ��һ��ʱ�䣬���ʵ����г��Ծɲ������“һ�Ҷ���”�ľ��棬������ҵģʽ����ĸ���Խ�������

����������������ʧ��˽����������Ϊ���ʵ����������¶���

�����������������û����ٷŻ���������������������ʧ�������ijɱ�Խ��Խ�ߣ������ݱ�ɴ������ģ��ڶ�������ҵ����˽�������ؽ��衣˽��������Ʒ�ƻ��������ӵ�С����ɿ��ơ���ѡ��ɶ�����õ��������繫�ںš���Ⱥ��С�������ӪAPP�ȡ�ͨ��˽����������ҵ�����û������Լ����ͨ�����ݵĴ�ͨ�����û������빵ͨ����ҵ���Ի�ȡ����ת�������⣬����ڹ���������˵��˽���������û�ճ�Ը��ߡ���ͳɱ�Ҳ��Խϵ͡���ˣ���“����Σ��֮��”�����ʵ�����ҵ��ɴ�����Ӫ˽������ʵ���µ������㡣

����˽��������˽����������Ʒ�ƻ��������ӵ�С����ɿ��ơ���ѡ��ɶ�����õ������������������Ǵӹ����룬�������������������������̼ҵ�“������”����繫�ںš���Ⱥ��С�����Ʒ������APP�ȣ����ص㣺�û�ճ�Խϸߣ���ͳɱ���Խϵͣ�������֧�����ݼ������ַ�������ȡ�û�/��˿���Ѷȴ�

����������������������������ƽ̨�ϵĹ����������������̼ҿ��ţ������Ҫ������Щ�������ͱ��밴�����ƽ̨����ÿ�ε�������Ҫ�����ɱ���������Ƶ���ŵ�����ƽ̨��ƽ̨���̵ȣ����ص㣺�Ƚ�����ȡ����/�û������û�ճ�Խϵͣ���ͳɱ��ߣ�Ʒ��������������ǰ���¸��ѻ�ȡ������

��Դ��������ѯ ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ���ʵ��� |