网上卖菜可能是一门好生意,但是真的不赚钱。

过去一段时间,上市满两个月的前置仓“双雄”每日优鲜和叮咚买菜相继公布了第二季度财报,而社区团购生力军多多买菜和美团优选的成绩也在各自的总成绩单中得到体现。尽管模式并不全在一个维度,但就生鲜商品、供应链两大核心而言,我们依然能看出行业走向的蛛丝马迹。

从发展来看,越做越大的规模让人看到了互联网对传统渠道的改造能力,但是告别亏损的迹象依然不明显。反应在每日优鲜和叮咚买菜的股价上,潜伏等待转折点,成了两家公司共同的期待。

生鲜“上网”,规模为王

增长是解决一切问题的核心。

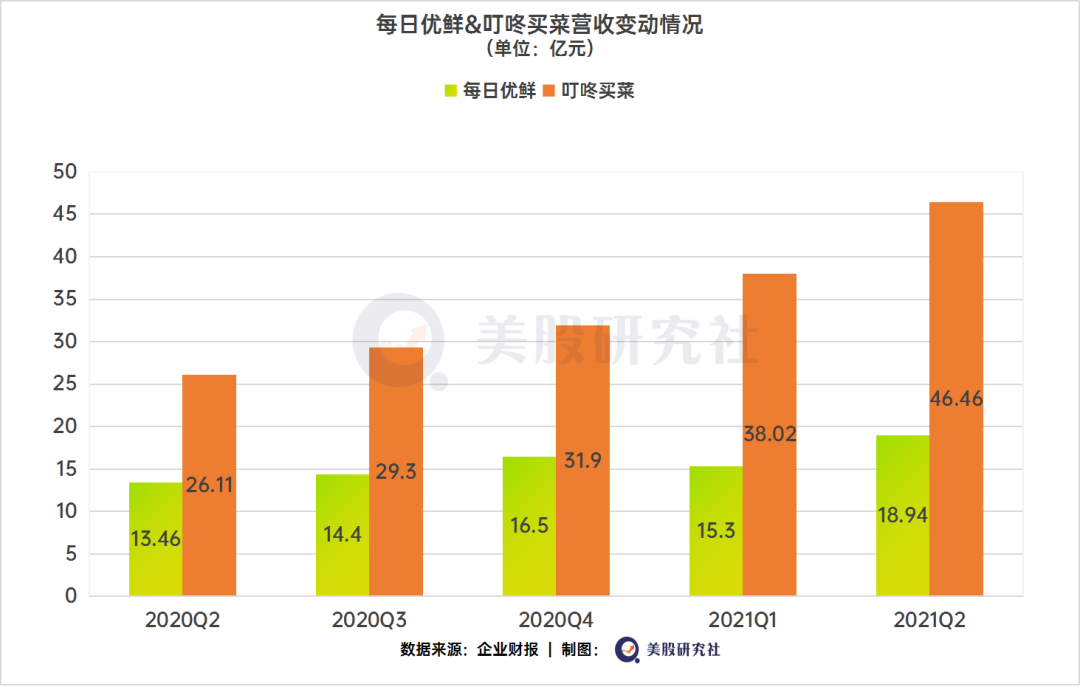

二季度每日优鲜和叮咚买菜的营收分别为18.9亿元、46.5亿元,分别较去年同期增长40.7%、78%。主要原因一是总体商品销售规模扩张,Q2两者的GMV分别为23.1亿元和53.8亿元;二是试水与头部品牌、网红品牌等进行更多的合作营销,提高销售效率。

其中,截至6月30日,每日优鲜在全国16个一二线城市的前置仓总面积较上年同期增加11%至20.8万平方米,总计625个;叮咚买菜在全国36个城市拥有1136个前置仓,较第一季度增加了147个。前置仓数量的增加拓展了双方能触达的消费者规模,但是仓储、物流配送带来的收入成本增长更让人担忧。

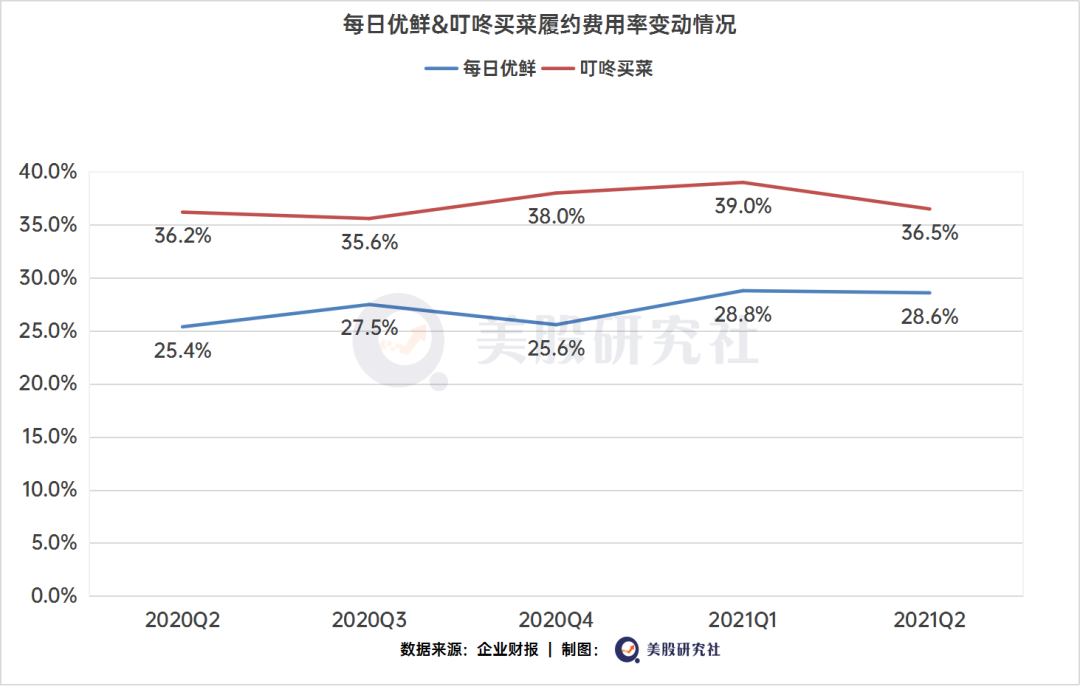

履约费用上,每日优鲜的二季度数据为5.41亿元,占净收入比例为28.6%;叮咚买菜则是16.9亿元,占比36.3%。理想中的状态是一边进行规模扩张,一边优化履约综合效率,但目前前置仓模式想要达到这个效果还较为困难,主要原因在于一个仓位要配套的人员数量不少,尤其是要提高履约能力,在当下的技术基础上,人力还是主要的优化点。

对比同样以生鲜为主要品类的社区团购差异明显,每日优鲜二季度完成了2380万订单,每单履约费用为23.5元,叮咚买菜的每单履约费用为17.9元,然而“以店为仓”的社区团购单均履约费用能做到1元。

在此背景下,二季度每日优鲜的履约效率从一季度的39分钟缩短到37分钟,但毛利率从去年同期的21.3%下滑至7.5%。叮咚买菜14.6%的毛利率同样较今年一季度的18.9%以及2019年、2020年的17.1%和19.7%收缩。

着眼总体增长,推动营收的核心要素还是订单量,以扩张而非质量换增长。这导致了亏损继续居高不下。二季度每日优鲜和叮咚买菜分别录得净亏损14.3亿元、19.4亿元,分别较去年同期扩大321.8%、126%。

这也成为摆在所有“卖菜”玩家面前的共同问题:亏损。

二季度,为了补贴社区团购等新业务,美团、京东分别亏损33.56亿元、30.2亿元,拼多多则被拖累了超过23%的运营利润率。同时,他们还得花钱“买”消费者。

每日优鲜本季度增加了对居民区目标广告的投资,营销支出3.047亿元,2020年同期只有1.392亿元;叮咚买菜二季度销售和营销费用为4.1亿元,同比大增264%,买用户也是常态。

可口可乐的传奇总裁罗伯特伍德鲁夫说:即使可口可乐全部工厂都被大火烧掉,给我三个月时间,我就能重建完整的可口可乐。其原因是消费者认知的核心在可口可乐品牌本身,并且与产品特点相关联。

对比之下,生鲜这门生意,到底怎么做出差异化,摆脱只有依靠大量营销才能获得消费者的选择的窘境,每日优鲜和叮咚买菜给出了相似的答案:回到供应链中去。

破局供应链,押宝自主产品

所有电商着眼供应链的最终目的只有一个,那就是提高毛利率。在商品品类固定的情况下获得更高的利润空间,效率和供给成本是优化的重点。

叮咚买菜创始人兼CEO梁昌霖在财报电话会议上表示,下半年的增长计划中,核心之一是继续投入上游农业,优化品类,保证商品有更好的性价比。

具体到措施上,重点是深度参与上游种植养植和生产加工过程;不断迭代算法、供应链系统和仓储自动化技术;继续提高覆盖规模与UE效率(单仓效率)。

而每日优鲜表示将围绕供应链建设,在生鲜品类聚焦肉、鱼、蛋、奶、菜、果、花七大品类的源头品质提升、全程冷链控制和货架期管理。

不难看出,每日优鲜和叮咚买菜对供应链的规划改进都是“三板斧”:生产、仓储管理、履约配送,这对应着整个行业的核心链条,也包含了整个模式下的未来盈利期望——客单价和毛利率提升、利用率和效率最大化。

源头上,自主产品最大的优势是成本的可控性,叮咚买菜Q2推出的“快手菜”自有品牌“拳击虾”,实现8000万GMV只用了两个多月。

而且,拳击虾券前毛利率为33.8%,高于整体券前毛利率。拳击虾订单98.9元的客单价比平均订单高73.9%。公开数据表明,叮咚买菜快手菜毛利率比平均毛利率高出10%,客单价比平均客单价高23.6%。盈利的大门在自有品牌中打开。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 卖菜