����������ĵط��������ʱ�����ӿ�롣

������Ի����������ţ��������Լ۱ȣ���ô�죿�����ſڻ��ʳ�ij��У�һվʽ�������

�����뽡��������֣���Ը���ţ���ô�죿һ�澵�ӣ��㲻����������רҵ����ָ����

�������ڼ���������û�п�ȥ���г���������������Լ۱ȣ���ô�죿�����Ź���Ȼ����ǧ����

����……

����������������������һֱ������һ�������Ҫ“��Ҫ����Ҫ����Ҫ”��“��ȡ����Ǵ��ǻ�”�����������ֺ������ߵ�����������������“̰��”���������ڲ��ϱ����㡣

�������ǣ�����ԾԾ���ԵĴ�ҵ��˵��“ֻҪ��Χ����������Խ��Խ‘��’��Խ��Խ‘��’����������‘լ’�ڼ������ھ����������������̻���”

�����ʱ��ľ����ƺ�Ҳ����֤��һ�㡣���磬������3800Ԫ-7800Ԫ�Ľ�������һ����һ�λ���ʱ����ע�ʣ��ɶ����ݿ��ƺ�������Ѷ����ɼ�й������Ի��𡢽�ɳ����Ͷ�������ʱ�……���ܿ����Ĺ�ע������������Ͷ�ʻ���Ϥ����֡�

�����ٱ��磬��������ֵ��µ�“������”ҵ̬���ʳ�ij��У���Ȼ�Ѿ������˼�ʮ��Ʒ�ơ�����ý��ȥ���˻��ʳ�ij��е�ʮ��������λ����ҵͷ����Ʒ�ƣ�һ������3�����ʣ�����һ��࣬�Ѿ��ڵ�D+�֡�

������Щ�µ�ҵ̬����һ�������ʣ�“լ����”�������ҪΪ��������ҵ̬��Դ��������һ���ⶼ�������ݵ��������Щ��ҵ̬�Ĵٽ����á����ǵĹ�֮ͬ�������ڣ������Ǽ۸������������߰��һ��

����������̬��ת�ã������ߵ�����Ҳ�����ع鳣̬������Щ��ν��������������ľ�����̬���Ƿ�ᱻ“֤α”���������ǽ���Ҫ���۵Ļ��⡣

����“լ����”������ɶ��

����̽��լ���ã�������������һ�����⣬“լ����”������ɶ������ҵ̬������һ��˵����“�ӼҾ���”�����磬������ʵIJ��������ݵ�2009�꣬��һ��Ľ���Σ����Ȼ��ȫ������ش���ȴҲ�����������г��Ļ𱬣���“լ����”Ҳ���˵�����ʱ�ֵ�����ʻ�֮һ��

�������ڣ���������������µĽ�����ڰٶȰٿƺͶ�ƪ����ѧ�����У�������ȷ�Ķ����ǣ���ز���Ϊ�˷������飬��ȡ���ӳ����ڡ��ӳٿ�ѧ�������ӼҸ���ȴ�ʩ���Ӷ����������߽�����Զ�̰칫���������ơ�����ҽ�ơ����ҷ��������Ӧ��ģʽ����Ȼҵ̬����ǰ�Ķ������˼������չ������2009��“լ����”������Ȼͻ���˻����������µ��������ʽ��Ϊ“���”��

�������ǣ�����һ���������������Χ����“���”������ҵ̬����ʵ���˱���ʽ����������Сѧ�������Ϻ�����“��ΰѶ������”����������ƽ̨��ʱ��������������10���������Ǿ�����Զ�������Ź�ҵ̬��Ҳ����һ��Ѹ�ٷֻ������š�ƴ������ս����������ε�Ҳ��ʼ�������֣�“��”�Ľ��룬ʹ��ԭ��������ӵ���������������������������ἰ�Ļ��ʳ�ij��У�Ҳ�Ǵ�2020�꿪ʼ��էȻӿ�֡�

����“����”ֻ���������Ƶı�����̬����Ϊ��ҵ��������˵��ʱ������ǵ���������Ҫ�������߸���ȫ��

����“�����ش��������¼�����Ӱ�쵽Ⱥ�������������ʱ��ij����ٴ��������ѹ����ת��”��̸����ǰ“լ����”�ı��������Ի���ϻ���������Ͷ���������ơ������������������15�꣬���߱��ḻ��ȫ���ҵ��Դ������������Ҳ������Ͷ������13����ϱ�����������һ�����ӣ���2008���봨������Ĵ��������߸�Ը�⻨Ǯ�ˡ�”

��������֮�⣬����IJ��ɿ����ش��¼�֮�£����µ���������ļ����Ȼ����ԭ�е�������Ⱥ��������Զ��֪����������̬�ı߽����ġ���ͶȦҪ���ģ����Ǿ����ܵ��ھ������������Ҫ�����������������㡣

�������鳣̬���������Ƿ������

����������ĵط��������ʱ�����ӿ�롣����CVSourceͶ�����ݣ�����������2020��1����2021��8��֮�䣬���������������Ѵ�813�𡣾���������ϣ���ͬ��ʱ��ڵ�ȴҲ�����֡�

����2020��ǰ���꣬ÿ���´�Լ30����������¼��У��������ʡ������������ۡ�����Ʒ����ױ�����������ռ����������С�����������ռǡ������㡢�������С����˵�Ʒ�ƣ�������һ�λ�����ʡ�����ʱ��������ʱ���CMC�������ʱ��������ʱ���Ԫ��ԭ�㡢�̹���Ͷ�Ȼ����������֣�2020���°������Ժ������Ͷ�ʾ��Ѿ�������������Ȼ��������������������ҵ̬Ҳ��ʼ���������ٶȡ����ʽ���ֵ�Ŀ��������ڡ����磬������Ʒ��Fiture��2020��9��������ƽ���ĸ���һ�ֵ��ٶ����������֣����һ��2021��4�����ʣ������ߴ�3����Ԫ����ɼ����겡���Ѷȫ��ע�ʡ����ʳ�ij��й�Ȧ�������ȥ���°�������Ҳ�������������ʣ��ڽ���3�µ������У������ͬ���Ѿ��ﵽ3����Ԫ��

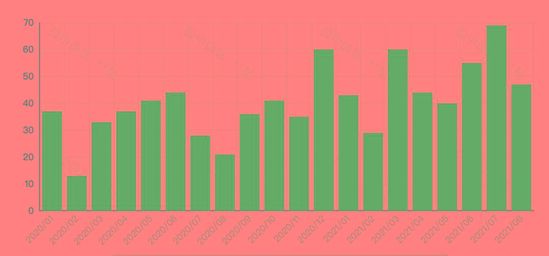

�����������ɣ���������������������ҵ̬���Ƿ���ֻ��꼻�һ�֡�ͨ����ͼ�ı����Է��֣����������������¼�����2021�꣬������Ϊ���ǣ�2021��7�£���������������¼����Ѿ��ﵽ70��

���������м���ڵ�һ��ì�ܵ����ڣ�һ����Ͷ�������������ӣ���һ�����Dz���ҵ̬����ƣ�������ơ�������һ���ߵĻ��ʳ�ij��У����������Ź������г���������֡�֮ǰ��ý��������ʮ����ʳ�ij������У����˹�Ȧ������Ʒ�Ʋ��²��𡣶�λ����ҵͷ���Ĺ�Ȧ�����ٶ�ȴ�����Ż������ݹ�������¶���������㣬�����ٶȽ������롣����֣�ݵȵ����ļ����̷�����Ŀǰ��Ȧ����ҵģʽ���ڶ������⣬����to B�ļ���ģʽѸ�����굼�����ʵ�λ�ĺľ�������뾶������С�������������²����Ļָ���������Ӱ�죬�����������½����صȶ������⡣

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �����Ź�