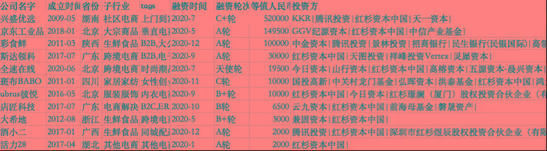

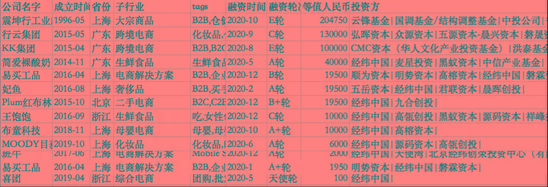

|

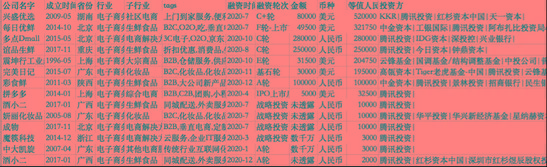

化妆品电商的火爆,则来自于完美日记的3次融资和最终上市,总共拿下75亿资本;

大宗商品,则主要关注这三家:

先是京东的工业品电商获得纪源资本、红杉资本中国等A轮融资,阿里关联资本云锋基金领投了震坤行工业品电商E轮,一场工业品电商大战,不可避免。

综合电商平台中,中国大陆地区获得融资较高的是爱库存获得3.2亿C轮融资,投资机构是阳光保险、歌斐资产、创新工场。

此外,小米集团还领投了粉象生活1.9亿A轮融资;社交电商芬香获得两轮1.1亿元融资。

综合电商赛道目前整体形势不如前两年如日中天,因为整个电商的趋势在去平台化,电商正在朝着分散的方向发展,综合电商要想走得更远,需要扎根流量池、创新运营工具。

奢侈品电商相比2019年之所以有大幅度的增长,是因为趣店集团对寺库的并购,并购额6.5亿,不过并购之后,尚未发现有何成效,股价与业绩未见明显提升。

二手电商2020年没有2019年猛,主要是2019年,爱回收有32.5亿的融资,转转有19.5亿融资,2020年,二手电商前三大融资都不多,爱回收有一个E轮6.5亿融资,转转没有融资,2019年融资1.3亿的红布林2020年继续拿下1.95亿融资。

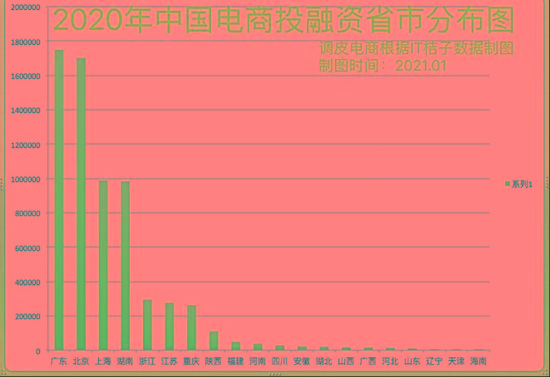

省市分布情况

2020年,众多一级机构投资电商的1174亿,都投在了哪些省市呢?看看这个图,就一目了然了:

(纵坐标代表总融资额,单位是万,横坐标是省市,不含港澳台)

广东位居第一,成了电商投资第一名;

北京紧随其后,与第一名差距不大;

第三第四名是上海和湖南,差距微小,湖南能够脱颖而出,拿下近100亿电商投资,都得益于兴盛优选;

浙江、江苏、重庆属于第三梯队,陕西有一家生鲜电商彩食鲜,获得腾讯领投的10亿融资,所以排名也不错。

上榜省市有20个(不含港澳台),还有11个省市未能获得电商资本的青睐,还需要加油啊。

当然,这里统计的只是电商行业在一级市场的投融资情况,2020年没有电商资本进入,还有其他资本进入,每个省市的优势都不一样,我们只是提供了一个切面供大家观察而已。

超级巨头的投资情况

最后,我们再观摩一下腾讯、阿里、京东等超级巨头的投资情况。

先看下腾讯参与的投资,腾讯参与的投资,未必就是腾讯系,除非是领投或者占比较大的股份。

从IT桔子统计的数据来看,腾讯在2020年领投了9家电商公司,在泛生鲜领域(含社区电商)更是投资了兴盛优选、每日优鲜、多点Dmall、谊品生鲜、彩食鲜等。一个赛道,多个选手,都是细分领域或者区域的老大,腾讯这手笔,这力道,把生鲜拿捏的死死的。

另外,腾讯和红杉还同时投资了一家酒小二的公司,做同城配送,这么几个著名投资机构A轮才投了2000万,不知何故啊。莫非就是想在酒行业O2O占个位?对标阿里投资的1919酒类直供?

说到阿里,我们再看看阿里在电商领域的投资布局:

是不是很吃惊,2020年,阿里自己的资本就投资了一家公司十荟团,B轮还是跟投,C+轮才领投。

当然,这只是阿里投资的纯电商公司,还有对大润发收购以及对银泰、盒马的投资,阿里的投资重点在构筑零售生态,不是抢细分电商,策略不同而已。

再看进攻的投资情况,除了大手笔给了兴盛优选,和连续投资的爱回收,京东2020年的投资也不算丰收:

目前来看,京东侧重于垂直产业投资。

最后观摩几个著名投资机构的投资战果吧:

红杉资本,跟投比较多,领投比较少:

IDG的投资情况:

经纬的投资情况:

今日资本的投资情况:

这就是2020年的投资大盘点了,数据很多,角度也不少,希望能对大家2021年的投资有所参考,也希望2021年更多创业者获得融资,更多成熟电商科技企业走向IPO!

来源:调皮电商 冯华魁 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 电商 |