�������ʵ�������Խ��Խ�����ˡ�

���������������ڼ��������Dz��ܳ�����˵�ʹ�㣬���ʵ��̳�Ϊ�˸���Ͷ�ʻ����������ģ����������Ŵ��ֱʵ����ʡ�����7�£�ÿ����������������ʵ�����ҵ����ģ����——4.95����Ԫ��8�£���������ƽ̨ʮ�����������8000����ԪC2�����ʣ���Ʒ�����������25��Ԫ���ʣ���ʢ��ѡ���ǽ��������и����ڡ�

��������ͷ��Ҳ�̲�ס�³��ˡ����գ����ź�ƴ������������ƽ̨�������Ƴ�“������ѡ”��ƴ���ע��“������”��Ħȭ���������������Ź���һϸ��������

������ʳ���ʣ����ŵ����ܳԵ����ֻ�ܳԵ����أ����е��������Ź����Ӳ��ͷ��

����01

����һ·���ּ���ɲ������������֮·�ּ�����

�������������ʵ��̲���������

����2015��10�£����Ÿպʹ��ڵ������ϲ�֮��������һ������“���Ų��г�”��ƽ̨���ƻ��������г���O2O��

����ͬ����2015�꣬��־��“�ҳ�”��ʼ�˵���ֱӪ��ÿ�����ʾ���all inǰ�ò֣���������˳����ѡ�������������һ�����ʵ�������������������Ƭ��������Ϊ��������������

����Ȼ����û�������£����Ų��г��������ˡ��˺����������������Ͽ����˿�ɲ����ת�䣬�ٿ���ɲ������ת��֮·�����������ܽ���ǣ���“��”��“��”��

�������ŵ������������Է�Ϊ���Σ�

����1������ǰ�İ��׳�̡�������2018��9��20���ڸ۽����������еġ�����������Ϊһ���ֽ��ߣ�����������ǰ������Ϊ�˳��������ֵ���ޣ�Ϊ�����г��ṩ���������ռ䣬����������ҵ��İ��׳�̣��Ա�������ʿ�����С�����ʡ�

����2017��7�£������Ƴ���������ҵ���������ʡ�

����2018��5�£����ŵ�һ��С�������ڱ�����ׯ�꿪ҵ����ʽ�Ƴ�������ʳ���ʻ�ˮ�������ҽ�2017��7�²��Ƴ��ij�������ҵ��——�������ʣ���������������С�����ʡ�

����2018��7�£�С�����ʽ����������ٿ����ꡣ�����ҵ����������30ƽ�����ҵ���ʳ�����������ڻ�������⿽�ѧ��

�����������е��գ���72.9��Ԫ���̣�һ�ȳ����74��Ԫ������ֵλ�е�ʱ�й����������ģ�һʱ���������

����2�����к�ľ�ƫ�����н�����һ���£�С�����ʾͻ�˧�ˣ����Ÿ����ܲó���������ԭ���ڵ����ĸ߹ܽ�Ծƽ�����ſ��������к�ľ�ƫ���ƻ������ʲ���̽�����ʲ���С�����ʵķ�չ��ͷת��ǰ������“2018���֮ǰҪ����20���ŵ꣬2019��Ҫ����50���ŵ�”�Ŀں��������죬С�����ʿ����˹ص�ƻ���

����2019��4��17�գ�С������λ�ڳ�������¥������������±����������ŵ�ȫ��ֹͣӪҵ��ͬ�£���������С�������ŵ�Ҳȫ���صꡣ����2018���11���ڸս��õ��Ϻ�Э�Ź㳡�ȴ�װ��ҵ��һ��С�����ʵ꣬û�еȵ���ҵ����һ�졣

������ƽ̨���������2019��1�����ߣ��������Ϻ���������䵽�ܱ�1.5���ﷶΧ�ڡ�

����������˵ķ�չͬ��������“��”�����ݡ�

����2019��3�£�����������ŵ�����������Χ����2���7�µ�½�人��11�½������ڣ�����Χ����3���ͬʱ��������Ա�����ʣ�һ�ȴ�����������������˵ĵ���Ա������Ա���ʾ���10000Ԫ���ϡ�

��������ε�����ģ�µĶ����ƺ�����ÿ�����ʣ������ǰ�ò֣����Ϻ������������ڵ�ǰ�òָ�������50�ҡ�

����3��������ת��һ�����飬��̵ظı������ǵ�����ϰ�ߣ�ͬʱҲ�ı����������������ķ�����һ�Σ����ŵĶԱ�����ֱ������ʢ��ѡ�����������ֶ���ú���ʢ��ѡ��࣬����������ѡ��ר�������Ź���2020��7��7�գ�������ѡ��ʽ���ߡ�����8�£��人�����������ȫ�����ߣ��滻��������ѡ����Ӫ��4���µĶ�ݸҵ��Ҳȫ�������ˡ�

������������ѡ�ķ�չ��������һ��Ŀ������磺

����7��15�գ�������ϣ�

����8��22�գ������人��

����8��31�գ�������ݣ�

����9��2�գ������ɽ��

����9��8�գ�����ɶ���

�����ع����������������ķ�չ�������˵Ļ���˵��“�������������ǰ”����ȥ�ij�û�ɱ������˾ͷ����ˣ�����ֻ��עδ���ķ����ǣ��г�ֻ���������������������ϵļ����ҡ�

���������ƺ���û�����������������Ҫ��ô��������ѡ��˭���˭ѧ����û��һ�Թ�֮�����ߣ�Ҳ��û�л��ʱ����������������ĸ������ϵĻ��۶�������

������ͼ��ͼ�������ֲ���һ·��쭣������Եء����ٷ�չ������ʼ�ÿ죬�����ø��졣һ�ż�ɲ��ȫ�����㣬���������ijɱ�ͨͨ�����ˡ�

��������������ͼ��ռ�����Ź����������е���������ͷ��

����02

������ͷ��ʳ��ս��ȼ��������������Ȼû��Ӯ��

����1���������ʾ����������£���������е�̫С

���������ʱ���ʼ��������2015��˵��һ��“���������ʾ�����������”����仰��������ҵ���˷�Ϊ��������“���ƾ�”���ò�˵��������δ���е�̫С�ˡ�

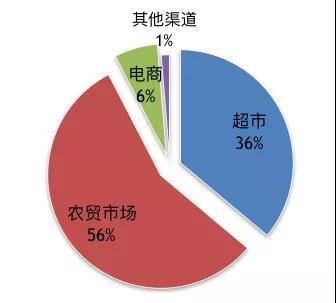

������2019��������������������������ľ��Դ�ͷ��Ȼ��ũó�г���ռ��56%������dz��У�ռ��36%�����ߺϼ�ռ���������г���92%�����ʵ��̵�ռ�Ƚ�ռ���е�6%��

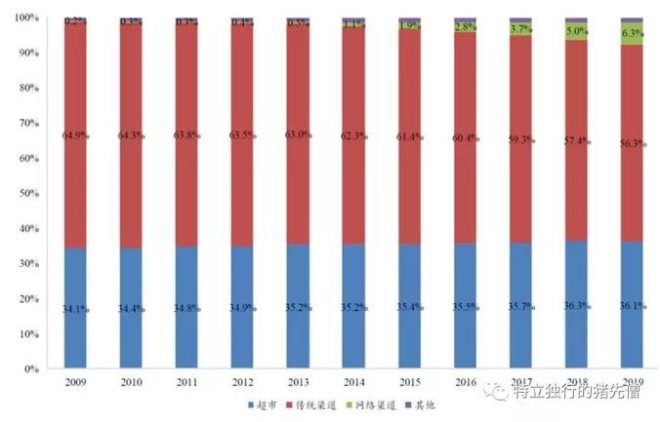

�������Ҿ����˽�10��ķ�չ�����ʵ��̵��ٶ�Զ������Ԥ�ڡ���ȥʮ�꣬�����г��������ʽ�����0.3%������6.3%��

ͼԴ��ˮӡ

����2019�꣬�й����������ʳƷ֧�����ԼΪ6.5����Ԫ�������ߵ��̵Ĺ�ģԼΪ0.3����Ԫ��

�����ܵ���˵��������Ϊ���Ƶ�ͼ۵Ĺ����ص㣬�Լ�����Ʒ���ʵĸ����������ߵ��̶�����ʵ��ļ���ЧӦ�Ƿdz�С�ġ�

����2��������С����ʳ����

����Ȼ����������С����ʳ���ڣ��Ͼ�����һ���µ�����������������ζ�����г������г�����ζ���¹��£��¹��¾���ζ�������ʡ�

��������2015��֮���Ұ�����������ʵ����Ѿ���չ�����Ĵ�ģʽ��

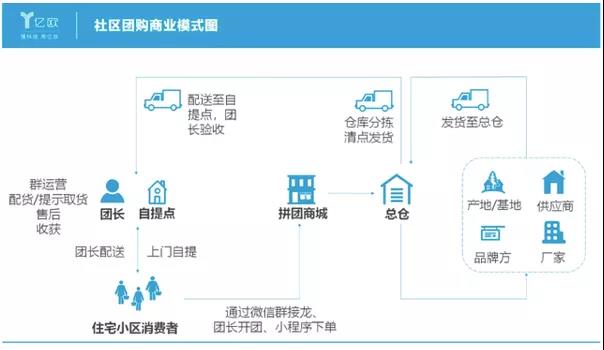

������һ��ģʽ���������Ϊ�����ĵ��һ��+����ģʽ�����³������е���������ں�ǰ�ò������ܣ�ͨ������APP�����������µ���������Ա���͵��ң�

�����ڶ���ģʽ���Ծ���Ϊ�������̳�����+����ģʽ�������Ծ�������Ϊ��ڣ�ͬʱ�������ԡ��ֶ�����̳���������ͨ����ォ�������͵��ң���������Ӧ���������γ��˱ջ���

����������ģʽ����ÿ������Ϊ������ǰ�ò�+���ң�ÿ�����ʵ����ģʽĿǰ�������Ѿ���ͨ�ˣ�4.95����Ԫ����ҵ��һ�����ʶ�����ʱ��Ը�ģʽ���Ͽɡ�

����������ģʽ���������ȴ�չ�ö��Ƚϳ��죬����������ȶ��Ŀ������������������Եĵ�һ�ֺ͵�����ģʽ����û���ܹ�վ�ȽŸ���ʼ������ҵ��Ե�ǻ���

�������꣬����������г���֡������ڼ䣬���Dz��ܳ��ţ���Դ��С���ڻ���ʽ�������Ź����ͻ�𣬳�Ϊ�˵��Ĺ���������ʢ��ѡ��ʮ���ŵ������Ź����÷������Ҳ��������ѡ��ƴ���Ķ�����Ŀǰ��Ҫ�����������

���������Ź�����ҵģʽ�������ӣ��������ų�����һЩ��Ʒ���Ź�����סլС��������������Ⱥ�н����µ���Ȼ�����̼ҽ��Ź���Ʒ����С���ſڵ�����㣬����������������ų����͡�

ͼԴ������ŷ��

����������ѡ�Ͷ�������Ϊ�г��ĸ����ߣ��������ɸ��Ƴɹ��ߵ�ģʽ�����ų�������ͷ��ѡ��Ʒ�����š�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����