��������Ԥ�����ǣ�δ������ʱ��ӳֵļ��ÿ�ݽ�������������г�������ƴ�����δ�����뼫�ÿ�ݵĹ�ϵ�й���ȷ��̬��������Ѹ�͵ļ��ÿ�������ܰ������ڰ���Ͱ͡������ĵ������һ���µ�����ͨ·��

������������ƽ̨�ĵ��̼��ǿ�ݹ�˾����Ҫҵ����Դ����ͷ������Ӱ������Ҳ�ᴫ���������ҵ����Ŀ���ƽ̨ת���ݹ�˾�ᷢ�֣�ƽ̨�����ϴ�ܵ�ͬʱ�����ϵĿ�ݹ�˾���ڵ��̼���ս���δͣЪ��

����������“ͨ��ϵ”

����Ŀǰ�����̼��г�����Ҫ�����“ͨ��ϵ”��˳�ᡢ���ʿ�ݺͼ��ÿ�ݣ����ӵ�ǰ�����������������ܵĽ�ɫ��“ͨ��ϵ”Ī����

���������գ�ƾ��Ͱ���Ͱ͵����ù�ϵ��“ͨ��ϵ”���������Ա�����è�Ĵ������̼������̼�Ҳ��Ϊ“ͨ��ϵ”����Ҫҵ����Դ������һ��������������϶��ֵ����ҳ����

������ս���������϶���˳�ᡣ2019��5�£�˳���Ƴ�����Ե��̼���“�ػ�ר��”�ͼۿ��ҵ�˺��ֽ�һ�����ͼ۸���3000Ʊ���Ͽͻ��ļ۸���������4-5Ԫ/Ʊ���ӽ����ͼ������г���“ͨ��ϵ”�Ķ���ˮƽ��ͬ��11�£�˳�ỹͨ������ΨƷ�����˺���ȫ�곬5�ڵĶ���������

������Ȼ���̼�����˳��Ĵ�ͳҵ������Ϊ��ּ��ܴ�����˳���½����Դʹ��Ч�ʣ�����װ���ʣ���˶���˳����˵�����̼����ǿ�Ǯߺ�ȵ��������ο��ͼۿ��ҵ������Ϊ˳��Ӫ�յĺ����ƶ�����

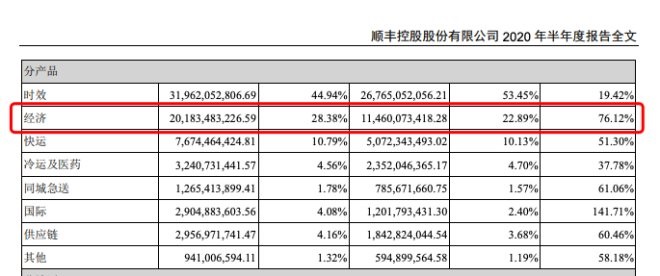

��������˳�����ڲƱ������ü���Ʒ��2020���ϰ��깲ȡ��Ӫ��201.8��Ԫ��ͬ������76.12%��ռ��Ӫ�ձ�����22.89%�����ߵ�28.38%��ҵ����ͬ������240.86%����“������˾�г�ռ���ʴ������”��

ͼԴ��˳��2020�����ڲƱ�

�������ͽ������̿���г�����8�£��г�����˳�������齨һ�����̼�������磨��“���̿����”����������������ˡ�����“ͨ��ϵ”��˵������ζ���̼�“����”����������룬���鷳���ǣ�����“ֱӪ+����”����������˳�ᣬ����ϵ�����ʿ�ݺ�“ӡ�����”���ÿ��Ҳ�Dz���С����¶��֡�

����������϶��ֵĽ�����“ͨ��ϵ”���ò�ͨ���������ͼ۸�ӭս����ҵ�۸�ս�ٶȶ������ϰ��꣬˳�ᡢ��ͨ���ϴԲͨ�Ͱ����ĵ�Ʊ������г���20%�Ľ����������ϴ��Բͨ�ĵ�Ʊ���뽵�������ﵽ��28%��25%��

������ּ��������̼��г���˳�ͬ��“ͨ��ϵ”ԭ�ȵ����Ʊ����ǽ�ͬ�е����ļ۸۸�ս�Ķ���ζ������Ĵ����ˮ�����ݲƱ�������Բͨ��“ͨ��ϵ”��������Ա�ϰ���Ĺ�ĸ����������ָ�������������ͨ���ϴ�ľ�������������ﵽ��91.51%��47.47%��

���������������£�“ͨ��ϵ”�Ĵ���ʮ�����Σ�һ���棬ƽ̨֮��ľ������䲻�ò�ѡ��վ�ӣ����ڻ��ƽ̨֧�ֵ�ͬʱ��������ݹ�˾��Ϊ“�ܵ�”�ķ��գ���һ���棬���ճ־õļ۸�ս�����˴������ݣ�Ҫ����ս��ֻ��ı���ⲿ�ʽ�֧�֡�

����Ҳ����˵��“ͨ��ϵ”���֧�ֵ�ѡ������������������Ͱͺ����ʣ���Ҳ��Ŀǰ�г������ڷ����Ĵ��¼���

������Բͨ�Ͱ���Ͱ͵Ĺ�Ȩת��Э����ɺ���Ͱ���Բͨ�Ĺɷݽ��ߴ�22.5%�����Ӧ�ģ�ԲͨҲ������ʽ��ƽ̨��Դ֧�֡�

�����̰���֮����ͨ���Ҳ��ȷ�����۶������С�Ŀǰ����ͨ�Ѿ���ʼ�йɣ��������н��뵹��ʱ��

�����������ⲿѰ��֧Ԯ�������ڼ۸�ս��“ͨ��ϵ”Ҳ��������䡣�����ڱ����õ��ı�����Ϣ��“ͨ��ϵ”������ǰ�Ѿ��ӵ��ܲ�֪ͨ�������˱���ȵ������Ǽ��ж���������ת�ѽ�����0.5Ԫ�������ɷѼ���0.5Ԫ��

���������Ǽ۵���Ϊ����ҵ�����ʼ���ÿ���“˫ʮһ”ǰ���ǿ�ݹ�˾�Ǽ۵�ʱ��Ŀǰ����“˫ʮһ”���������£��˴���ǰ�Ǽ۸�����“ͨ��ϵ”��ͼ��ֹ�ͼ۾������µĶ���ѭ����Ϊ����“ֹѪ”��

�����Զ������ǣ�“ͨ��ϵ”��ͼ�ڻ���ⲿ֧�ֺ�����վ�ȽŸ������ͬʱ����Ȼ�ڵ��̼���������ն������“��վ��”�������Խ�Ϊ˳�������ȷ���ԣ����⣬��������ʿ�ݡ����ÿ�ݵļ���ҲΪ��ҵ�������µı�����

������“˫ʮһ”�ĵ���ʱ�������ȽȽ����

������Դ���ʱ���̽ ���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����