�����κη�ڶ�Ҫ����“�ع��ֵ”�Ŀ��顣����10�껥������ҵһ����һ�ַ������֤����������ɡ������ڷ���ϵ���ҵ�����������ܵ��������ڡ��������������ڡ���ҵӯ�����ڵ�Ӱ�졣�����ʱ��ҵһ�ؼ�ë����ڹ�������������ҵ�����ȴ��γ�����ѭ��֮ʱ��

����ֱ������“����”���°�����˷dz����Ե�̬�ơ�

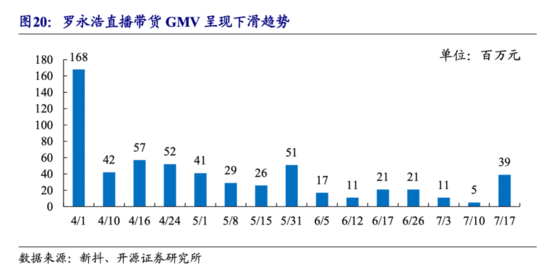

���������°��꿪ʼ���������ڴ���“ֱ�������°볡”�ĸ���ھ���ͷ������GMV����»�97%�ľ��Ҷ��������������ֲ���ҵ������

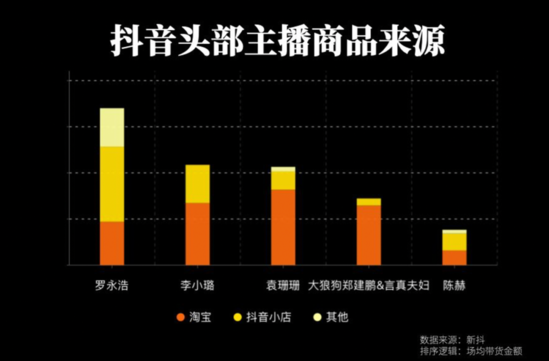

�������ڵ����������Ա�ֱ��������ǿ��“רҵֱ��”����Ա�ֱ������������Ƭ�У��ĸ�רҵ��������������ǿ����ҵ������ʩ������������ʩ��ƽ̨������̬�Ĺ�����

����ֱ�������ǵ��͵������ֶκ�Ӫ��ý�顣��������ҵģ���У����ı��ʾͱ���˵��̡����ļ�ֵ���ڽ������۳ɱ�������û����ǡ�

����Ȼ���������ֶκ�Ӫ��ý���ʹ�������ȵģ�������Ŀ�IJ�����ֻ��Ϊ��GMV����������������ֱ����������ҪȨ�����棺

����ƽ̨�����ȶ�������

����Ʒ�ƵĻ����빹��

�����̼ҵĿɳ�����չ��

�����û��ڱ���ϰ�ߵ����ɣ�

����������ֱ�������������γ�“ƽ̨��Ʒ�ơ��̼ҡ��û�”����������ѭ������������ֱ�������������γɵͼ�“�ո�ʽ”�Ķ���ѭ����

����01��ڽ���

�����κη�ڶ�Ҫ����“�ع��ֵ”�Ŀ��顣����10�껥������ҵһ����һ�ַ������֤����������ɡ�

���������ڷ���ϵ���ҵ�����������ܵ��������ڡ��������������ڡ���ҵӯ�����ڵ�Ӱ�졣�����ʱ��ҵһ�ؼ�ë����ڹ�������������ҵ�����ȴ��γ�����ѭ��֮ʱ��

����ֱ����������Ҳ����ˡ������ϰ���ij���֮�������ع��ֵ�ͳ�̬��

����ֱ�����̵ķ�ھ�������δ������ģ����ǿ��ԴӺ�ۻ�����ƽ̨��������ά��ȥ˼��������⡣

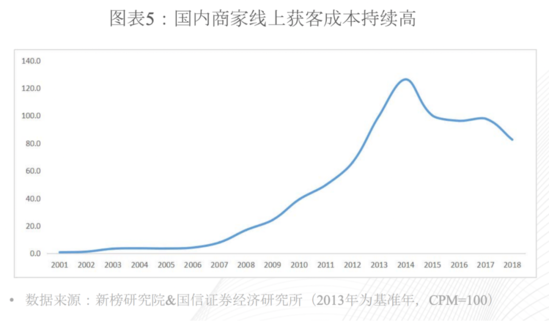

����2018-2019�ֱ꣬�����̾�����Ȼ���𡣵�ʱ���������̼һ�ͳɱ������߸ߡ�

����ƴ����ڴ������Ѹ�����𣬶��������ֻ����˴�������ȴδ���֣�Ҳ��ʼ����ֱ������������һ�������£����ǿ��Կ���2018�����ҹ����̼����ϻ�ͳɱ���ʼ����һ���»����ڡ�

����2020���ϰ��ֱ꣬�����������ϸ߳�——�����¹�����Ӱ�죬��������K3ս���붶��˫�����ԣ��Ա���ƴ���ս�Բ��Ľ����½εĽ����

����1���¹�����Ӱ���£��ŵ�ͣҵ����Ʒ��������ҵ������ͣ��������ֱ�����̼�������Ψһ�ij���·�����ټ��Ͼ��߲㶼�ڳ������ش������ʱ����̼ҡ����ǡ�����һӵ���룻

����2���������K3ս�ۺ��붶������������Ȼ���˫������ͼ�����¹��£��ܳ���ģʽ���Դ����ʱ���ǰ���������˫����ֱ�������ļ��������������̧�����ã�

����3����������Ϊ�����Ķ���Ƶ��ֱ��ƽ̨�����ռ�û�ʱ��������ϵ��ȥ�꿪ʼ����ǿ���������������Դ���ס�û�����ǿ��ԡ����ת������Ҳ�ǰ����������ݲ��ԣ�

����4��������Ҫѹ��ƴ���Ϊ�����������罻����ƽ̨��ֱ���������Կ����罻���̵������������������ɱ����Դ��ﳤ�̣ܶ��ܿ��������ַ�â������ס�ڵ�����ҵ����Ȩ��

�������������Ҫ�ʱ�ά�֣�Ҳ��Ҫ��ͷս����־֧�š�Ȼ��2020��ĺ�ۻ����Ѿ���̫�������Ƶεο�ġ�Ħ��ofoʱ���ij��ڵ�ЧͶ�롣��ע����ֱ�������άϵ̫�á�

�������ֽںͿ��ֶ��ԣ�������ܴ�ֱ�������п���ӯ������ôֱ���������Ϊ������ҵ�ļ��ߡ�

���������ֱ��������̬�ȸ����Ƿ����Եģ�Ͷ��ֱ����Ŀ�����ڻ�ȡ�ͼ���������ֱ������Ϊ��ҵ��ϵ��һ�������

������ֱ������������չ���Լ���ҵ��������ߵ���״ȥ������ע���˻�ع��ֵ��

����������������ֱ������GMV��4������������»�̬�ƣ�һϵ�����ǡ�����ֱ������������ֱ����������̳���£�����������ʶ——ֱ���������ַ��������ν��µģ�

����1����������Ӱ�����°��������������ŵ�ָ�Ӫҵ����ҵ��������������ת���ڲ�ҵ�ָ����������£�ȫ������ȳ�Ҳ��֮���¡�

����2���������ɡ��۹ɻ����������ֽڡ��������в�ȷ���Ա���ʱ����ܹ����ݵIJ���ʧЧ������˭�����¡���ʲô���±��ģ�����г������ֲ�ȷ���¸�ע�س�Чʵ��������

����3����ҵӯ����������“Ȱ��”�̼ҡ��û�������Ʒ���̼�ӿ�룬ƽ̨����������ѹ������߳�ɺ��ߣ������ɱ�Ҳ�۱�̧�ߣ���Ʒ�۸��ع�������ƽ̨��������֮�½���

������������Կ�����ֱ��������չ���°����ƺ������ˡ�

�����������ӿ�룬�����ɱ������������̼�������������������Ȧ��ֱ������ԭ�еĴַ��������������ˣ���������ʧ��

����ֱ������������ȷʵ����ͨ��“����+����+����”�ķ�ʽ�̼��û��嶯���ѣ��Դ˴���GMV���ھ�������������ȥ�������ִַ�ʽ������GMV����ֵ�û��ɡ�

������ȥֱ��ƽ̨�������Ĵ�����ʵֻ��������ǰ���깲�����С�O2Oս����“���”ʽ�淨——�ʱ��볡���������У�ͨ���̼�ʽ���ֶ������û�ϰ�ߡ��̼�ϰ�ߣ�������ҵ����

�������ɷ��ϣ����ȷ��һ����Ч·�������Ƕ��ڴ̼���Ȼ���ǽ������淨����ƽ̨�����»��������û��˳���ƽ̨�վ���“�ع��ֵ”��

����02��������

�����ܶ��һ�ο�ֱ�����˻���Ϊ���ⲻ�����������֣�

��������ʵ�ϣ������˰���ı����������ˮ�߶�������һ������——ֱ�������ı��ʣ����ǵ��̡�

������һ���������㳤�ھ�Ӫ��Ʒ���̼Ҷ��ԣ���������Ҫ��Щ����ֱ������ƽ̨��Щά�ȵ�֧�ţ�

����Ʒ�Ʋ��棺���Գ������ֿڱ�������Ʒ���ʲ���

�����û����棺���Գ�Ч�û��������γ��û�ճ�ȣ�

������ҵ���棺ƽ̨�����ṩ�������������Ļ�����ʩ��

�����������棺���ö��������ҵ�����������ƶȰ��ţ�

�����������ǿ��Է��֣��Ա�ֱ������Ʒ�ƺ�Ʒ��Ϊ���ĵ������ַ�����ǰ��ע���̼ҳ���Ʒ�ƺ��û�����������ͨ���û�����ȥƥ����Ʒ��

����Ȼ���������ĸ�����ȥ�������ڸ���ֱ��ƽ̨�ᷢ�֣�����ƽ̨������Ҫ�����������——������ƽ̨�������������ϵͨ�����̼Ҷ���ĥ�ϲ�����˳������——��ʵ�ϣ���ҲĿǰֱ�����̸�ƽ̨�������Ѷ��������⣻

�����Զ���Ϊ������Ʒ�Ʋ����ϣ������зdz���ȷ�IJ�������Ȼ�����û�����ҵ���������棬�����д��ڲ��νΡ�

����������ȡ����������Ҫ��ʽ����Ƶ���ݣ��û�ʹ�ö�������ǿ����Ҳ����������Ƶ���ݡ����ڴˣ������γ��˳����ȶ��ı���ģʽ�����ݹ�������ȡ���������������������֡���һ��Ӫҵ��ģʽ��·�̡������ȶ����ɱ��ϵ͡�

������Ʒ���̼Ҷ��ԣ�����ע�ع���������ͳһ�ַ��ķַ���ϵ��Ȼ��Ӧԭ�ȵ����ݹ�����ȴ����Ӧ�̼ҵ��������¿ͻ�ȡ�Լ��û���Ӫ��

��������Ŀǰ���Ա����ھ���״̬����ȡ���Խ�����������ץ�IJ��ԡ�����8�µף����������Ա�ǩ����һ�����������������͵����������֣�������ģ���峬��ȥ�ꡣ

�������ֺ�������������——һ����˫��������������ϵ����һ����ȴ��ǩԼǰ����“�ּ�”�粨��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����