8月31日,李佳琦、薇娅共同出演的“电影”《功夫主播》上线,此前预告片中李佳琦身穿白衣,玉树临风,薇娅一袭红装英姿飒爽,攻气十足。两人在客栈内展开激烈打斗,双方本领不相上下,谁能更胜一筹还未可知。

短片也让人不禁联想:假如600年前就有直播带货。那么,主播就是侠客,直播平台就是门派,进入直播行业也就进入了江湖:

淘宝派,以商起家,直播兴起后,各商家入局,以播带商,以小二供服务,体系完整,有李薇两头牌;

抖音派,以演起家,俊男靓女众多,流量丰厚,由演入商,不断引入头牌,平台闭环进行中;

快手派,以义起家,主播粉丝皆以老铁相称,一呼而应者众,独有门徒体系,攻五环外,攻一线,后劲凶猛。

直播江湖纷乱,各门各派齐上阵,都为争夺武林盟主之位,侠客若想在江湖上立足,自然需要超高功法。 但主播拜入哪家便只能习哪家武林秘籍,各大门派究竟有何绝学?“淘宝派”两大巨头李佳琦、薇娅为何能在直播江湖中脱颖而出?刘涛、汪涵又为何坚决加入“淘宝派”?

从喧嚣到冷静直播江湖走到十字路口

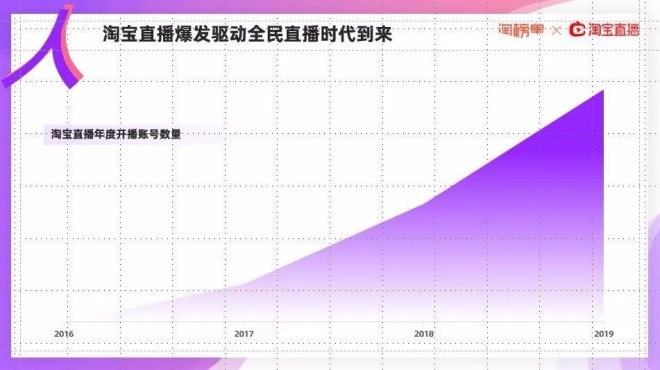

直播电商由淘宝首创,经过4年的发展,在2019年成为最大的行业风口,到2020年进入爆发期。无论是淘宝直播、抖音、快手作为平台,还是各种创业公司、MCN、CEO亲自带货,以及全民直播带货的趋势兴起,直播带货红透天南海北,老幼皆知。

2020年以疫情为开端,中间穿插各大购物节,让直播带货进入了真实的演练期。

任何一个行业突然火爆必然有泡沫期和冷静期,这半年多,终于让直播带货渐渐褪去了浮华,人们慢慢发现,这不是个所有人都能成功的行业,即便是有流量的明星也会频频翻车。直播电商似乎已经进入了冷静期。

从近期直播电商行业的时间线,可以归纳出当下结点:

7月下旬,L姓主播以“某平台带货一哥”身份开播,结果高开低走、带货量最高下跌97%的现象引发关注。直播带货的是商业本质成为大众讨论的焦点。

8月19日,抖音公告称,对源于第三方电商平台的商品链接,平台将对直播带货任务收取20%的服务费。抖音意图打造闭环,商业能力被广泛讨论。

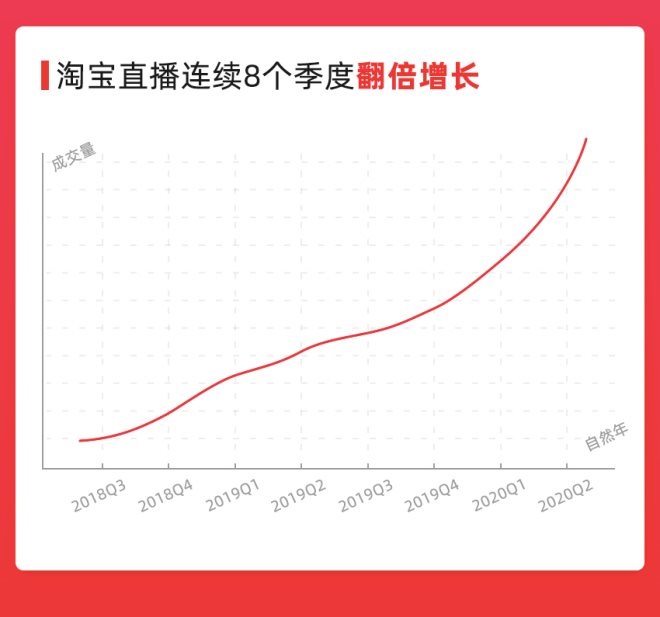

8月20日晚间,阿里巴巴发布新一季财报,显示淘宝直播已经连续8季度翻倍增长,商家直播带来的成交超过60%。业内认为,专业的商家直播可能成为下一波直播带货的主流和热潮。

8月21日早上,媒体报道淘宝与抖音签订新一轮年框协议,合作范围包括广告和电商两部分,规模超过去年。

8月21日晚上,快手上,明星郑爽在直播带货中突然情绪崩溃,一起直播的搭档无奈离开直播间,流量平台上的明星直播如何规范引起大众关注。

8月31日,淘宝直播连续发布品牌宣传片,主打“专业”。

以上可以得出两点主要结论:

一,淘宝外的平台们其实都有自建电商平台的野心,本想把引入的明星名人打造成可与李佳琦薇娅齐名的一哥一姐,但未能如愿,要么是不可控(交个朋友的老罗手下去淘宝开直播,郑爽案例,本可做快手头牌的辛巴野心太大自建供应链),要么流量并没有成功转化。

他们进入冷静期,要么继续卖广告,要么继续选择与淘宝合作来变现,关系十分微妙。

二,淘宝直播实现了8个季度的连续翻倍增长,似乎没有受到冷静期的影响。

由此引出一个问题:直播电商的本质到底是流量,还是电商?

终极之问:直播电商本质是流量,还是电商?淘宝直播的武林秘籍是什么?

那淘宝为什么没有受冷静期影响,还能够牢牢粘住李佳琦和薇娅两个顶尖头部主播呢?

一、直播电商的核心,是商业而不是广告

在直播带货火爆的初期阶段,大众听到的是,通过某某主播带货,某品牌销售额几千万,这些数字的渲染让直播越发火爆。

随着直播带货越来越透明,品牌厂商们开始吐苦水,除了坑位费和抽成,品牌还赔钱!而那些卖了不到20件,交了十几万坑位费的品牌更是哑巴吃黄连。

表面上数字的渲染迷惑了品牌主,根本还是对流量的依赖。

很多明星以为自带流量,直播收坑位费赚一票,主播是赚了,但苦了品牌主。他们缺乏沉淀、缺乏内容和运营。

直播带货是一个长期沉淀的过程,沉淀自己的带货能力,沉淀自己的粉丝,从娱乐粉丝到购物粉丝。业内一直有一个说法:第一场直播不重要,重要的是第100场直播。只有播到第100场,其与粉丝的默契、商业模式、风格才会逐渐形成。

这其实是让主播从头创业、做生意,只有名气还不远远够。很多明星直播都是下坡路发展轨迹,像陈赫从8000万到800万。

因此行业需要回归商业,回归专业。

二、淘宝直播的武林秘籍:专业技术

这张2018年李佳琦和薇娅的合影透露出了二人早期的辛酸,哪有什么一夜成名,其实都是百炼成钢。直到现在,两人还是直播界的劳模。更别说从专业上跟他们比了。二人成为淘宝头部不是虚名。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 直播