|

经历了略显惨淡的Q1之后,美团Q2强劲反弹。

8月21日,美团点评(03690.HK)发布二季度财报,期内营收247亿元,同比增长8.9%,超出分析师预测的235亿元。净利润22亿元,同比大增逾150%,扭转上一季度净亏17亿元的不利局面。

在核心业务外卖餐饮上,相比最主要竞争对手饿了么,美团优势明显。财报显示,美团外卖Q2营收145亿元,同比增长13%,虽然阿里本地生活收入增长率(15%)略高于美团,但即使加上口碑网,阿里本地生活的收入总额(71亿元)仍不及美团外卖的一半。

解决掉后顾之忧,弹药充足的美团开始扩大战场,将触角伸向生鲜电商、共享出行,乃至金融、投资。

2020年的中国互联网下半场,美团似乎已经做好了全面开战的准备。

最艰难的时刻已经过去

疫情的影响还没有结束,但对美团来说,最艰难的时刻已经过去。

受疫情影响,今年一季度高度依赖线下的美团收入大减。外卖收入同比下滑超11%,到店、酒店及文旅业务收入更是重挫逾30%,这也导致美团一季度净亏损高达17亿元。

进入二季度,美团各条业务线明显复苏。

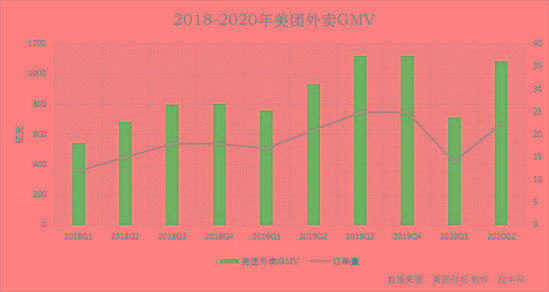

其中最核心的餐饮外卖板块交易总额(GMV)达到1088亿元,同比增长17%,重新回归增长轨道。这也推动外卖业务盈利12.5亿元,同比增长65.7%,成为美团二季报整体扭亏为盈的关键。

除了营收增加,美团每单成本下降也是利润增加的重要因素,其中占比最高的是骑手成本。

在回答分析师提问时,王兴称:

一是由于季节性因素,今年二季度各地天气状况较好,美团不需要给骑手提供一些补贴来让他们在极端天气下工作;

二是由于美团优化订单系统提升配送效率;

三是由于疫情期间骑手供给增加,供需变化导致成本下降。

美团财报显示,2020年上半年,从美团平台获得收入的骑手数达到295.2万人,其中新增骑手达到138.6万人。

到店、酒店及文旅业务是美团各条业务线中毛利较高的板块,2018年和2019年,虽然到店、酒店及文旅业务营收只占美团的24%和23%,但贡献的毛利却占到92%和61%。

从二季度来看,到店、酒旅业务板块虽然较上季度有明显改善,但依然没有恢复到疫情前的水平。

本季度该业务板块收入45亿元,较去年同期下降13.4%,同时在美团平台上消费的酒店间夜量为7800万,同比下降17%,但相比一季度的4280万明显回暖。

美团在财报中表示,由于消费者需要更多时间才能恢复选择到店消费的信心,因此到店业务恢复速度仍然低于餐饮外卖业务复苏速度。美团在二季度中在60多个城市中启动“安心消费节”,通过与当地政府合作发放电子优惠券的形式,刺激消费信心。

对于外卖、到店、在线酒店预订等核心业务市占率都超过5成的美团来说,继续巩固护城河已经不是当下的首要任务,在出行、生鲜电商这些新赛道上攫取更多胜利果实,才是王兴的首要目标。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 美团 |