�����������������ֱ��ƴ���ľ�������ʱ����ʵ���Ƿ�����ҹ�˾���Ǵ�ô�Ƚ�����Ҫ���ջ����ʱ������µij����澺���������������������й����“Ⱥ���˶�”�ľ���������һ���������а��“����Ʒ��”�����ô�����ͽ����������ǿ�����Ƚ��ԵĴ�������һ�У���������ν��“�罻”û�б��ʹ�ϵ����costco����˹���û�й�ϵ���������ǻ����Ϊ���괴ҵ��ʹ��ʧ�ܣ���һ������������ת����˼���ʵ�������ߵ����֡�

������ƴ����Ʒ�Ƶĵ��⣬����ҵ��̬�����ע����ȱ�ٽ����Եġ������Ͽ���Ʒ�ƶ����̼���������һ�ֻ����������۵ļ�ֵ������Ҳ��һ�������ڵİ�ȫ�������ƴ�������Ʒ�Ƶļ�ֵ����ôһ���泧�ҽ�ʧȥ���ڿ�������������ֶ���ݻ���������ҵһ�������ڽ����й��ĸ�Ʒ�����������˻�����һ���棬ƴ��ཫ���ò��е��̼�������ʵͼ۴���������Ʒ�Ʒ��գ��Ʊس�ʱ��Ʒ���ܵ��������۳������ս����ǰ���ǿ���ƴ����Ʒ�ƹݽ��裬��ʵҲ�ڻع鳣ʶ����Ȥ���������ս��˹����ƻ����ę́������ͬһʱ����У��ƺ����ȴ�����ֵ���ζ��

�������ڿ���ƴ�������ս���������ﻹ����Ҫ�����Դ���ս�ԣ���������Ϊ�̼ҡ��û����ܣ�����ΪԱ�����ܡ��Ի��ƴ������߹ܵ������������Ǹ�Ӧ��ȥ���������ջݵĶ������������������Ե����㱳���ʱ�����й���������۵�����ҵ������

����������ƴ���ij��ڷ�����ʲô��

������Ȼ���ܶ��˶�ƴ����δ��ͬ�������ڴ�����ϣ��Ұ��������е�����ҵ��̬�����ߵĽ�ɫ��

����Ŀǰ�����ܻرܵ���ʵ�ǣ�ƴ���ijɳ��ռ���Ҫ�����ڰ���;���Ʒ���������µ�β���̼�������ա���2016�갢�������������ս�ԣ�������Ѱ�������������ڲ�ij�̶ֳ��ϱ�Ե�����Ա��;ۻ��㣬������������ǿ�����˵��������Ʒ��Ӱ��ܴ������ƴ����������õ�ս�Ի��������˵��ƴ���һ����“��ˮ”�Ӱ���;�����̬���룬���Ƿ��л��Ǻӳ�����һ����Ҫ���⡣

����һλǿ�ҿ���ƴ���Ļ�����Ͷ�и߹��ǻ�ķ�˿��Ҳ����Ϊ��ʶ���Ե�ʣ�����ƴ�������ļ�ֵ�ӽǷdz����͡�“ƴ�����Ͷ������ϲ���Ĺ�˾����Ϊ��Ϭ����Ѹ�ٴ���Ƹ�ЧӦ����������Ҫ�ȴ�����Ҳ��������������й������߳��е��³��г����ᣬ���еľ��Ǵ��г��ij�βЧӦ”��“���˾�������”��“�³��г�����”���ʱ�����ȷʵ�Ƿdz��Ըеġ�

����һλ����Ѷ���ڵ�ƴ���ĸ��������������У�ƴ���ijɾ��DZ�996����ǿ�ȵ�ƴ�������ġ��������ԣ�������֮ǰƴ�������3���ļ�Ǯ����Ѷ�����˼����Ǹ�֮һ����Щ���кܶ�������Ѷ���ǺóԺúȣ�ȥƴ��ಫ�ľ��dz��IJ������ɡ�ȥ��֮�ܶ����ڸ�ǿ�ȵĹ�����ǰɵ���ˣ�“���˶�������Ѷ�Ĺ�����”����λƴ���ķܶ��߸��ܵ����ǹ�˾������ȡ�ĵ�һ�棬����Ҳ��֤��ƴ���ļ����˲��ǹ���һ���ġ�

�����ӷ�̸��ʮ��λ�����������ߵ������У�����Ҳ�����ܽἸ��ƴ����Ѿ����ڵľ������ƣ�

������һ�� ƴ������й�������Ͷ���˺�Ͷ�ʻ����ӳ֡������Ƕ���ƽ���Ƕ��ڣ�����������ͮ���Щ�˶��ڴ�ҵ�ľ��飬ij�̶ֳ���Ӱ���˻���Ŷӵ�ս�Զ�λ������ƴ����ͼᶨ��ͨ����۸�ս���һϯ֮�أ��ⷽ��û���κλ��ɣ�ֱ��ָ���������߳��к�ũ����³��г������ԣ����ʱ���ս���ϣ�ƴ������쳣�����ͼᶨ�ģ�

�����ڶ��� ƴ���ȷʵ���ں�ǿ�ĵͳɱ����������������Ͱ������ϵ���������������ƴ�š���Ϸ�ȶ������ij��أ���ȻĿǰ���������Ҫ���ڵ�������Ⱥ������ũ��ļ�ͥ���������߳�������е�������Ⱥ����ƴ�����ռ���˵���̬���ƣ�������ȥ��������С��Ϸ�����������������Ǵ���ƴ�����û�ճ�Ժ������������������Ƿ��ֺܶ�ũ��ļ�ͥ��������ϲ����ƴ��������������֮ǰ������ũ��͵�˵���Ϸ�����ִ˲�ƣ��ƴ���Ա��˻������������ⷽ��ƴ���ȷʵ�ӵ�������ת����Ч���д���ߣ�

���������� ƴ���Ʒ������ͨ��������û���������������ͨ���ͼ���ę́���ͼ���ƻ���ֻ��ȷ�ʽ���������û������й����û��������˵�����ʱ�������¹�������������������½����˵Ŀ���ʱ�����ӵ�˫�������£�ƴ���ϵ����ϻ�ȡ�и߶��û�������ƴ����ڶ����ȵ��û����ݻ����һ���ȣ���ΪƷ�ƴ�ս���������������ȷʵ�����������ܶ�۸�����е��ˣ�ƴ����ɴ˴�����Ϊ�������д��������ѽ������ƣ�

�������ģ� ƴ��ഴʼ�˻���Ŷӵ��쵼�����ھ�ijɳ��ռ䡣��һ�㲢����Ϊ��������죬��Ϊ���̹�˾��Ӫ���������ǿ�ȵĹ���Ͷ�룬��Ҫ�л����;���������֯������;���������Ѷ���ֽ��������ǿ�������ƴ�������ġ���������Ϊƴ�����Ŷӷdz����ᣬ���ڳ��ڵĴ��¸���ս����������ҵ��һλ������Ա���۵ģ�“ƴ����APP��Ʒ��ķdz������Ҹ�����Ϊ���ı��Ա��ã�”�ɼ����Ա����ƺ���������Щ��������Ļ��������У�Ͷ���ߺ��ʱ��г����Ի����һ�������˵���׳�ɳ����ڴ���

��������������ĽǶȿ���ƴ���ľ������ǿ۴��ڵģ���ֵҲ��Ȼ���ڡ��ܶ����Ͽ�ƴ����Ǵӷ���������ʹ�ÿ�ʼ���ܶ�����Ϊ���������������������ƴ����NPS�Ƽ�ֵ����ƴ���Ĵ����������ر��Ǵ��ִ���������û�л�ó��֤��������ý��߹�����˵��

����“ƴ������ҵģʽ������û�д��£������Ĵ������ֲ�������ѷ�������г�û�л������������ź�������Ĵ��µ�Ȼ�����ȹ����˳���������̬ϵͳ����ƴ������û���������Ĵ��£�ֻ�Ǹ���������˻������ַ�”��

������ͼ���ǿ��Ը���ϸ�ķ���ƴ���ս�Ե����������ƣ�

�������忴��ƴ���������ν“�߸�ʽ“ս����������Ϸ�ĵ����ͳ��Ը���˼ά����������������Ƿ����Եĵ���ƽ̨�������Ǵ�����ս�Դ��£�Ŀǰ��û�м���֤����“�����桢����”�Ǹ�Ч�ʵġ�

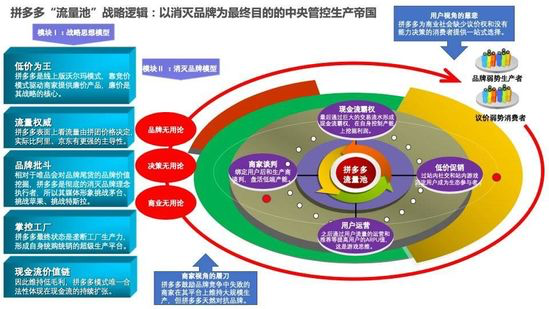

������ʵһ�棺ƴ�������������Ʒ�ƣ��γ�F2C�������������ߣ������������۹��������ĺ���ս��֧�ŵ��������أ���Ҳ���ܶ�����Ϊ�ǵ�����ҵ������˼�롣��ѭ����ͨ��“�ͼ۴���”�����û�����ͨ��վ���罻��վ����Ϸ�����û���Ϊ��̬�����ߣ�֮��ͨ��“�û���Ӫ”�ķ�ʽͨ��AI�Ƽ�������û���ARPUֵ��������Ϸ˼ά����֮�����“�̼�̸��”���ڣ����û����������̸�У��̻�Ͷ˲��ܣ����������ͨ����Ľ�����ˮ�γ�“�ֽ�����Ȩ”����Ʒ���̼Һ��������Ʋ������ھ�����

������ƴ����ս��˼��Ҳ����������Ҫ������

����“�ͼ�Ϊ��”��ƴ��������ϰ��ֶ���ģʽ��������ģʽ�����̼��ṩ���۲�Ʒ����������ս�Եĺ��ģ�

����“����Ȩ��”�� ƴ�������Ͽ�������ƴ�ż۸������ʵ�ʱȰ�������и�ǿ�������ԣ�

����Ʒ�������������ΨƷ���Ʒ��β����Ʒ�Ƽ�ֵ�ھ�ƴ����dz�������Ʒ������ִ���ߣ�����ÿ������ę́��ƻ������˹����ƴ������˺ܶ�������

�����ƿع�����ƴ�������״̬Ӧ����¢�Ϲ������������γ�����ͳ��ͳ���ĵͼ۳�������ƽ̨��

�����ֽ�����ֵ�������ά�ֵ�ë����ƴ���ģʽΨһ�Ϸ����������ֽ����ij������š�

������Щս������������ȱ�������������������ȷʵ���棬���Եõ����еͶ�������ӵ����Ҳ��Ϊ����Ʒ�ƾ��������Ƶ������̴��ģ����������Ϊ�˶���һ�ĵĶ�λ������Ҳ��Ϊ���ڵ������Ʒ��Ϲ������ߵ���Կ��ݣ���������������

�������ص����ݣ��Ӱ��������������������������618�ڼ䣬����ͷ�����³��г��Ķ�������ͬ�ȷֱ�������176%��122%��“��������”�³��г��ľ����£�����˵�³�������һ��ս���Ⱥ�����⣬ƴ�����ȷ����ƻ����ѹ��ɻ��Ǻӡ�����ƴ�������ʵ�ķ��ա�

����������ҵ���ƣ�ƴ���Ͱ�������Աȣ�δ�����ݻ����ư���������֧��Ʒ�ƻ��̼ң�����Ҳ֧��Ʒ���̼ҵIJ��컯�ṩ�����ȸ��������ƴ�����Ҫ��ս��Ӧ������������Ʒ���̼ҡ����ԣ�����ս������˵��Ȼ����������������ս�̼����������Ʒ�ơ�

�����ӳ�������˼ά������ƴ����б�Ҫ��������������Ȩ��¢�ϵĴ�ͳ���̴�����������������һ��������˾����Ϊһ����ҵ�Ƽ���̬��˾�������Ҫ�����¶��������ҵ“�˵���”��������������������ս�Կ��Ƶ㣬�����ǶԸ�Ʒ�ʹ������������ѿأ�������ͨ�����š�����ģʽ�����罻����̬���������γ��Լ۱�Ʒ�Ʒ�������̬���ƣ���������β��ܼ������Լ۱ȡ�������ȥ�ھ������ݼ��Ĵ����ơ�

�����ع˸���������ʷ�����ά�ȣ���ҵ���������Է�չ������Ӱ��һ�����ҵĹ���ҵ����״̬��17����Ӣ��Ů�����ɵIJ��е߶�ӡ�ȹ�˾��ͬ������һȺ�д�ҵ�ĺ���Ӱ��������������ɣ���Щ����Ӣ�����ӵ�о�λ�����������Ǵ�Ӣ���ʼһ�öԶ�ӡ�ȵ�15���ó��ר�����ɺ��ʼó�ķ�ʽ��ӡ�ȡ������Ǻ��й������⣬֮������ʱ�����ҵ�����������αӻ����Ʒ�����ݻ���ӡ�Ⱥ��й�����֯ҵ������ȴ��ʱ���γ��˸�¢�ϸ�֣�����ӡ�ȵĹ�ҵ�������ڵ���Ӣ������������Ӷᶼ���кۼ�����Щ��������������������ѡ����ѻƬ���⡣������¢�ϳ��ڿ�ע�������������ߺ������档

�������ڶ������ҽ��������ҵ��չ�У����ǵĽ����������ɻ�����Ҫ��չ������Ʒ�ơ�2015�꣬�й����ù�ģ������ȫ���һ�����й�Ʒ�������緶Χ�ڵ�Ӱ����ȴ�����ľ��ó��������λ����ƥ�䡣����ȫ��֪��Ʒ����ѯ��˾Interbrand�� 2019�귢��������“���ȫ���ǿƷ�ƣ�Best Global Brands 2019) Ϊ��������������ȫ���ǿ���е�51��Ʒ�ƣ����Ǻ��պ���ȣ��й���ȫ��Ʒ������Ҳ���������ձ�����ռ��7 ϯ��������������Top 25������ͱ���������ϰ�3 ϯ���й�ֻ�л�Ϊһ�ҡ�������ף��й���ҵ�ijɹ���Ҫ�������˹��������������ȫ���Գ���Ʒ�ƣ�������Ҫ���������“��Ʒ��”��ƴ��ࡣ

�����ڴ�ƴ�������������Ϊ��ҵ��̬�ƻ��ߵ�“���ַ���”��ӵ����ֱ�ͱ��������θУ��ڴ���ķ�˼���ɱ䡣

������Դ: ���ƹ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���