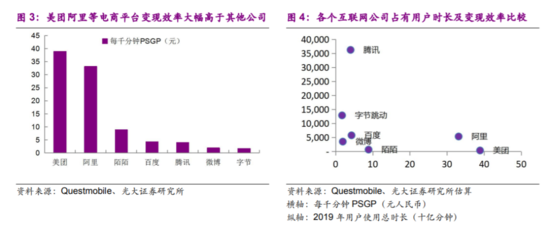

��������ǣ�����Questmobile���ݣ��Զ����Ϳ���ʱ��������������Ѷ���ٶȵ�ʱ��ռ�������������������ס���û�ʱ��������2019��~2020�꣬ͷ��ϵ���û�ʹ��ʱ��ռ�ȴ�11.7%������12.9%������ʱ��ռ�ȴ�2.7%������5.1%����Ѷϵ��Ʒ�û�ʹ��ʱ��ռ�ȴ�45.6%�»���43.2%���ٶ�ʱ����9.0%��7.4%������ϵʱ����10.4%С������10.6%��

����ԭ�����ڣ���һ�ǰ���ϵҲ���Խ����ݵ�����ϵ������˵�����Ծ����˴�“��”����“��”�������ݻ����̵�һ��ת�䣬���Ա�ֱ�����Ƴ�Ҳ��Ӧ���������û�ʱ����

����������û�ʱ�����Ѷϵת�붶�����֣�����ͨ��������ʩ��ϵ�ԽӸ����������Σ���������Ч���ֵĹ�����Ҳ�ƶ����û�ʱ����������

�������ǿ����ܽ��������ۣ�1.����������ѷ�������������������ó��ĶԽ��������Σ���������Ч���֡�2.������ͷ����̲��ֵijɹ���ϵ����3.������ʩ�IJ��ֹ������ȷ�������������������Ч�ʡ�

��������ľ��������û�������������ͷ��Ʒ���̵ķ�������

��������ľ������Ʋ����û���������������ͷ��Ʒ���̵ķ���������������è���ص��Ƿ�չ�߶���Ʒ����Ʒ��2018�꣬��è���е���ƷSKU����������5000������ϣ�2019����è��������Ʒ�������Ѿ�ͻ��1�ڣ���ƷSKU����è����������������“��ͷս��”����è������Ŀ�����Ʒ����ռ��53%��

������è��Ʒ���۶��2017���24%������2019���35%��2019�곬��500��Ʒ����Ʒ���۶���ڡ���ǰ��è����2020��Ŀ���ǣ�Ҫ��������300�����۶���ڵ���Ʒ��1000����Ʒ���۶���ڵ�Ʒ�ơ�

������ȥ����������è�ӷ�װ����ױ�ȴ�Ʒ���з����˴���ͷ��Ʒ�ƣ�������ͷ��Ʒ�Ƶ���Ӫ������ά���˼۸���ϵ��ƽ����SKU��������������èά���ȶ���ƽ̨��̬����һ��ʵ���Ҫ���档

�������һ�����Ϊ����ƽ̨ӯ�������Ĺؼ�ָ�꣬ƴ���Ļ��һ��ʣ�3%���ң����г���Ϊ�Ѿ������컨�壬�������ڷ�װ����ױƷ��Ļ��һ����Ƿdz��ߵġ�

��������ҵ�ڵ�ͳ�����ݣ�2020���һ���ȵ����ݣ�����Ļ��һ��ʣ�Ӷ��������/ƽ̨GMV��ϵ���̣�����ͬ�ȳ�ƽ���Ա�����è��û�н��ͻ��һ��ʵ�����£���2020����GMVȴ��Ȼ������8620�ڣ�2020Q1��èʵ��GMV���ٴﵽ10%��

����Ҳ����˵�������ⲿ������һ����˵��ͨ���µ����һ������ƽ�GMV�����������ʱ��г�����������ֵ����ã�����ϵ���̵Ļ��һ��ʲ�û�������������µ�������Ͱ͵�������һ��ʴ��ڳ����߸ߵ����ơ�

����������Ϊһ����Ҫԭ�����ڣ��Ա���èҪ���ֶ�Ʒ�Ƶķ������������ָ�ꡣ����ϵ������������װ����ױƷ��Ļ��һ����Ƿdz��ߵģ�������˵�������������ʩ���������ڹ��Ӫ���е����ã���Ϊ������ʩ�IJ��ֿ��Խ����̼ҵ�Ӫ��Ч���Լ�����ͷ��Ʒ����Ӫ������

������Ҳ�ǰ���Ӫ������Զ��GMV���١��ƶ�������ҵ���һ����߸ߵ���Ҫԭ��

��������

����������˵��������������ֱ�Ӿ������̵�ת���ʣ�����ƽ̨�Խ�������ϵҲ�ɹ���ʷ���춶������ƽ̨���������ʺ��Թ�������ģʽ���л��һ�������GMV�ܷ����ķ��ղ�����

����ͨ������ս�ԣ�ƴ�����û���ģ��GMV�ڽ��������Խ�������������Ȼ������ͼ��ǵ���ƽ̨��չ��Ҫ��֮һ����ƽ̨Ʒ������ͬ�����������ҵ���ת���ʡ�һ�廯�۸���ϵ����Ӧ����ϵ��������ʩ�������������ҵЧ���뾫ϸ����Ӫ��������ͷ��Ʒ������˵��Ȼ������֮�أ��Ա�/��è/������Ȼ������Ҫ���������ۼ��û���Ӫ����ء�

�����������۶���ƴ��������������Ӫ�����ڿ�������ƴ���Ŀǰ����Ӫ����Ʒ�����Լ���Ӧ����������ʩ�������涼̸������в��������ڶ��ؾ��������������ʩ���ݵĴ����ϻ��кܳ���·Ҫ�ߡ�

������Դ: �ȵ��� ����ϲ

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���