�����������£���������˫��ͷ���źͶ���ô������ս�Դ��������Ҳ��������С�̵꣬ͬ�����۳�����ս��֮������

�����������Ĵ��Dz��ϵ����ţ�һ�������ȹ��ˣ���ȥ����һ�����̡�����2018�꣬�ҹ����������û��������ͽ����˵����ڣ�����ƽ̨������������Ƶ�������������������ϣ���Ϊ����ͬ�����ۻ��߽������۵���֧��Ҫ������

����5��19�գ����������������������Ϳ���ƽ̨��7��10�գ�����ôҲ����������ȫ��������������������������Ŀں���Ҫ������ջݵ����ͷ������δ�����е��»�����ʩ������ô��������ƣ��ǴӲ�������ƽ̨����Ϊ����û�����һ�м�ʱ������������ƽ̨��7��17�ն���ôAPPȫ�¸İ�Ҳ��ͬ�����ߡ�

����“�ջ�”Ҳ�ã�“һ�м�ʱ����”Ҳ�ã���ָ�ķ������ǰ����������ڣ�һ����Ʒ�����ı������͡����������ԣ�����ͬ�����������������Ȼ���й�����������Ҳ�����Ÿ��ֳԻ�ͨ������������“��ע”���ܣ����������ָ�“����”������Ʒ��С���ӡ�

�������˵����ȥ“��������”ֻ����������ƽ̨��һ��ս���Ե�ҵ����˫˫���������ǵ�Ŀ������һ���Ȳ�����ö��ͬ�������г���������Ҳ���ܺ��ԣ���ͬ�����������������Һܶ࣬����ϵ������������������ϵ�Ĵ����ͣ��������г���ϵ�ĵεΡ��ܲ١��������͵ȣ��ո����ߺ���0Ӷ�����С�̵�Ҳ�ɿ���һ��DZ�����֡�����������Ĵ��г��һ����Ҹ��Կ�λ��

�����ڵ���ռ���������������24.3%�ݶ��ͷ�ǽ�Ŀ��Ͷ��ͬ��������Ƭ��δ��ȫ�����������г���

����������Ϊ�����ڲŷ���ͬ�����ۣ�

����ͬ�����۲�����һ�����µĸ��2015���ֶ����ڹ��ݡ���ݸ�ȵؾ��Ƴ���020����ƽ̨——�ֶ���APP����Ӧ���ϵ�������Ʒ������ʵ��꣬�۸���“ͬ�ǹ���”�������߿�ѡ���ͻ����ţ�Ҳ����ѡ�����ᡣ

�����ڶ���ô��������������ս�Ľ�ʮ���Ҳһֱ��̽����������֮�������ҵ��

����2015�꣬�����������ѿ�ʼ��Ʒ�����Ų��������˲����⣬����������Ԥ���ʻ����⡢������㡢���ʹ��ߵ�Ʒ�ࡣ2016������,����ôҲ�ڴ�����չ������������Ʒ�࣬�����ʻ����⡢�������ʡ��̳��ٻ���

������������Ҳ���磬2015������������ң�2017�꾩�����Һʹ��ϲ�����O��Ҳ��6��6������˹������У������µľ�������ҵ���Ѹ����˳��б��������ʹ��ߡ�ҽҩ�������ʻ����⡢�決��㡢�Ҿ�ʱ�е���Ʒ��1Сʱ���͵��ҵķ���

������ȥ�����ֻ����ͷ�ķ�չͬ�����ۡ��ӽ������ô���������͵�ս�����������O�ŵ������У������ܹ����Ըе�����ͬ�����������������ĸ����������Ѿ�“���ס”��ʼ����“������”�IJ�����Ϊ�������ֱ仯�أ������Ϊ����Ҫ������ԭ���������һ����

����1��ͬ������ǰ�ڻ��������ѽ�����β�ڣ�����Ѵ�ͳ����ģʽ��ΪԶ�����ۣ����ֻ��ڱ����������������ۣ��ɹ��ڽ������۵���Ŀ�С�����֪������Զ�����۵Ĵ�̤����չ���������ƶ�֧��������������ϵ������������ϵ�Ȼ�����ʩ�����ƽ���

������Ϊ�����ۺͱ��ط����һ���֣�ͬ��������Ҫ����ɴ�����ǰ�ڻ��������������̼���פ������֧�֣��������ֻ��������������ȡ�

���������ͨ�˰�������ô����������è���С�������̩�����ڵľ����������ۡ�����������ͨ�����Ϳ���ƽ̨��ʵ���̻���Ԫ������O����������ͬ����������������꣬���к��ӭ��һ������ɱ䡣

����2����������������ѵõ��г����ᡣ4����Ѯ�������ð�Сʱ�����߲ɷ����������б������������꣬��֪��2�·����������ص�ʱ�����ﵽ��������»���40%���ϡ��������4�£������������������������ȥ����ȵ���Ŀ����������»���20%���ϡ�

������Ȼ�����Ѿ����Ͽأ������dz��ŵ���ԸȴԶԶ������Ҫ����һЩ����ʹլ���õ��г��������ӡ���֮�����и�ҵ��ʧҵ��Ա���뵽�������������Ŷӣ�Ҳʹ��ͬ�����۵��������棬��Ϊ�����䱬���춨��һ���Ļ���

����3��������ҵ�����ڱ��ͣ���Ȼת�������г�����Ϊ��ʵ���ǣ������ǰ���������ڵĴ�ͳ�����г������Ƕ���ô���������ڵı�����������г������ٶ���Ϊ�°볡�ƶ���������������ʧ���������ٷŻ���������͵��»�������ҵ��δ����ȫ“����”��������ҵ��Ϊ����Ŀ�ꡣ

����������Դ����ý����

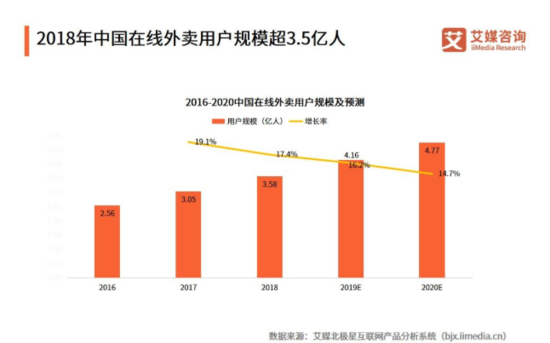

�������ݵ��������о����ĵ�ͳ��������ʾ���й��������������Ѵ�2010���40%�½���2017���17.5%���������ԷŻ������ݰ�ý��ѯ������������ʾ���й������û������ٶ�Ҳ��2017���19.1%��2020�껬�䵽14.7%��

���������������걸�ṩ�˷����������������������ͷ��ҵ�������Ż�����������ͬ�����۵��ƽ����١��������ʣ�������ȵ����г�����������ͬ�������г�������ǰ����Ѷ�����������ţ��������͡��εΡ����������Ƕ��������ķ������⡣

������Ϊδ��ͬ�����۵ļ������������Ǹ�������ʲô�������أ�

����������ս�����컹��ȫ��ս����

�����Ӷ���ô���𣬰���������Ѿ��������г��ϴ���ʮ���꣬���ǻ��ڹ������������õ�������������Ϊ�϶��֣���һ������ͬ�������г��Ͽ����������֮���������â�������������뵽�����������г����������졣

����������ͬ�����۸�����һ��ȫ�µ�ս�������������ϡ���ʳ�ȿ���Ʒ��Ҳ���ܳ�Ϊ�����������������Ϻ��������л�����ϵ����һ���������⣬����Ʒ��������������衢���С����ֵȶ����������û��㲻������������ͬ�����۵��г�����Ӱ���С��Ҳ����˵�������ǰ�������ţ�ͬ�����۶���һ��ȫ�µ�ս����

��������ͬ�����۵�Զ��ֹ��������ţ�������ҵҲ���ж������義��������6��5�գ��������µĴ�O������˹����г����У��������Ǿ������ҵ���Ӫ���塣�ݱ�������ȫ����ʹ“��Ь����”����O��IPOļ�ʹ�ģԼ��3.68����Ԫ����Ϊ���˾ٱ������Ϊ������������ͬ�������г����Ӵ�Ͷ�롣

������������������ǵ�ǰ�г��ϵ�����ʵ����ҡ����ǵĶ������ܹ�ע�����г��γ��ش�Ӱ�졣

��������Ա���������è���С����ʴ�Ͷ���ôЭͬ��

��������618ǰ���������ȹ�������˵�һǹ�����Ա�������1Сʱ������Ա�����Ϊͬ�����۵�ǣͷ�ˣ���Щ�������⡣����ϸ�뵹Ҳ�����⣬�Ͼ�ͬ�����ۺ͵��̵����ʸ�Ϊ�ӽ�����������������п������Ա���ͬ�������û�Ⱥ����غ϶ȱ��������ߡ�

����������������ͨ���������ַ�������ʵ����Ӯ���˲��ٹؼ��ľ���������˵��������������ͨ��֧�������ߵµ�ͼ��������ϣ��ɹ��غ����ˡ���Լ���������飬�����п����ٴ�������ͬһĻ�������εΡ�

������һ�Σ������Ծ��Ǿ��������ҵ����������Ա���Ϊ��������è���С����ʴ�Ͷ���ô����Эͬ����֧�������������͵��ṩ��̨����֧�֡�����������κ�һ���ó����������쵱���Ľ�ɫ��

������������ƺࣺܶ1���û���ģ��ҵ�����������ʾ���Ա�����6�µĻ�Ծ�û��ʹﵽ7.8�ڣ���ַ��������û�����ϰ�ߵ��������ƣ�2����ҵ��Эͬ��ǿǿ������������徺�������ȿ��Խ����ۺ���Ӫ�ɱ����ֿ���ǿ���û�����ϰ�ߣ�3��֧������ǿ�Ƽӳ֣�������ҵ���ֻ�������磬��������ռ�����̼���Դ��

������Ȼ������Ҳ������һЩ���������ء����ȣ����������ŵ����������������������г��ķݶ�ӽ�����ô����������������Ƶ������ǰ�ڴ���ͬ�����۵�һ���ؼ����ء���Σ�������ҵ��֧�����ڱ��ŷ�����Ҫ�ı�������ϰ����Ҫ���������Ͷ�롣

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ͬ������