�������������㣬�����̼Ҳ���Ʒ��ֱ�����ģʽ��TP����Ӫ����ֻ��Ҫ����3%~5%�Ľ���Ӷ��ѡƷ�Ѷȡ����۵IJ���ȡ����۵IJ��ȶ��ԣ����ڽ���ֱ�����̵��ۻ�Ч�ʡ�

�����˽�������Ҳ�������⳪˥ֱ�����̵�һ�ɻ���Ϊ��ֱ������ֻ��һ���ܵ�������������Ķ������Ͼ�����������Ч�ʣ��̼����ܴ����������Ǯ�ġ��̼�����Ǯ�����˳���Ҳ������Ǯ����̬���㣬ƽ̨��ȻҲû������Ǯ��

������Ȼ�����������ǰ����������Ϊֱ�����̵���ҵģʽ��һ�ɲ���ġ�ʵ��������Ϊ���ž����ļӾ磬��Щ�������Ч�ʸ��ߵķ��������������Ҫ��һ���ǣ�Ŀǰ���̼ҵ�����ô������ֱ���������̼Ҷ�ֱ�������Ķ�λ����������ͨ·����һ��ƷЧ��һ��Ӫ��������

����������ǰ�ֱ�����̿�����һ������汾��Ч����棨������Ƕ���Ƶƽ̨����Ϣ����棩���������һ���أ�

����������Ŀǰ�˽�������״�����Թ���������Ϣ�����ƽ̨������˵��ֱ�����̵Ļ��һ�Ч�ʿ϶��ǵ��ڶ���Ƶ��Ϣ�����ġ������̼�ȥ��ֱ���������ܱ�������Ƶ��Ϣ����滹Ҫ�ٻ���һ��㡣���ο���ֱ��������������ʱ����һ���ݵأ����µ������ݵأ������µ�������̬�ṹ����һ��IJ������������������������IJ�����

����������ֱ����������Ҫ��һ���ǣ�ֱ���������ĸĸ������ҵ�����뿪�û�����ҵ��������һ���û����������ڶ���Ƶƽ̨Ҳ���Թ�������ǣ���ô���ڻ��ܵ���ƽ̨���Ǽ�����в�Ե���ս�ˡ�

���������������ʷ�ϲ����ǵ�һ�����ݡ���ȥ���Ա�Ϊ��Ӧ���µ����������ٶȺ��Ž�����ƽ̨�ܵ�������ս��������������ս��̬����Ӧս�ģ����������п��Ժ�Ҳ����ר��дһд������

�������ԣ�������һ���������һ�����ԵĽ��ۣ�ֱ�������ڶ����ڲ������Ϊ������ܵ��̵���Ҫ���۳��������ǻ���Ϊһ������������Ҫ�����г��ʹμ������������ڡ��������������һ�����Լ����ڻ��ܵ���֮ǰ��һ�����ڣ��߱���Ȼ�Ľ����ܵ��̹ܵ�����DZ����������Ҳ��һ��Ŀǰ���Ҷ����ҷ��ɵı���֮�ء�

����3/ ������ƴ�ı�ˮһս

����˵�DZ�ˮһս����ʵ��һ���٩�������“��ˮ”ָ���Ƕ�����ƴ�ļ�ƽ̨�����ٵ�����������

����ǰ��˵�������ҿ�����ֱ�������Ƕ���Ƶ������ʩ������ҵӦ�ã����������ı�Ȼ����������ļ�ƽ̨���ٵ������IJ�������ҵ������Ҳ�ᵼ���ļ�ƽ̨��ֱ�����̵ķ�չ���Գ��־���硣

�����������������Ա����й��Ļ�������ͷ�����Լ��Ŀ��ұ��죬��Ҳ�����Լ�����Ѩ���š���ٶȳ��ڼ�����������ҵ���£�����Ѷ����������ȴûʲô���룬�����������Ч�ʵ�����ȱ������

��������˵������ʵҲ������ģ���Ϊһ�һ�������ͷ������ȱ������������ijλ��Ը��¶�������Ա��ס�ں��ݵ�ǰ������ҵǰ���������������ij���˵����“�����ó�һ����ס�̼ң�һ����ס�̼ҵ��ֽ�������������������Ȼ��������һ�����֡����ģʽ�����ǣ����Ը㶨һ��Ʒ�ƣ������㶨ʵ����ҵ��Ψ���㲻�����������������ڵı���Ч��Խ��Խ�ߣ�ת���ʷ����ǣ�������Ȼ��û��ǰ�ࡣ”

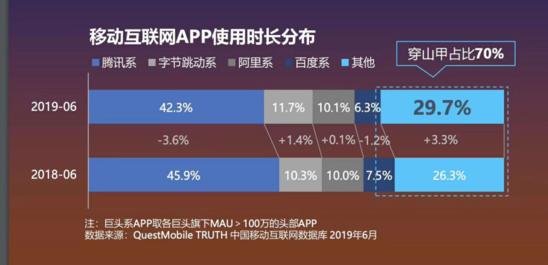

��������ǰ�����ҽ��ĵ������ҷ��˷�����IJƱ����г�������Ϣ����Ȼ����ϵ��ӵ8.46�ڵ�MAU�����������й�����������ʱ��ȴ�ٵĿ�����

������������ϵ������������������ϵ��������ʱ��ˮƽ�൱������Ч��ȴ��2019����ֽ�����3�����ϵ�ˮƽ������˵��������ϵ����һ̨����Ч��ӡ�������������ι��ȥ�������ܰ�������ɳ�Ʊ��ǰ���ǣ�һֱ������ι����

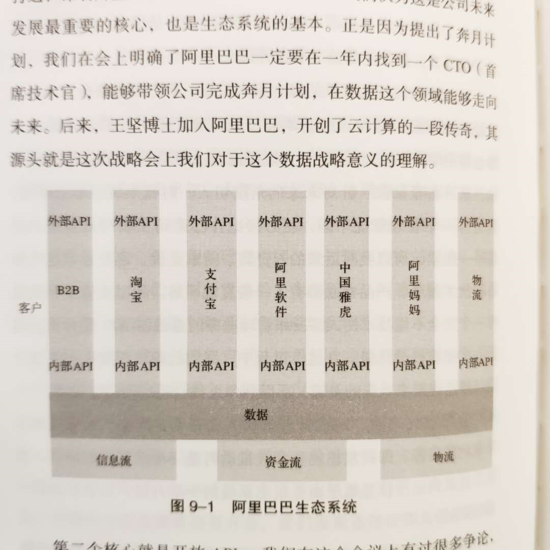

����↑ ����ǧ�ǣ��������̬ϵͳ����㵽������û������������

��������Ҳ�������ʶ����������⡣����2013�갢�↑ʼͶ������������Ϊ������ⲿ��ɶ���2014�갢��50�������չ���UC��2015������45�������չ��ſ���������������������ˣ��Լ��㲻���������Ǿ����ó������������㡣

�������ǻ������컯Ū�ˣ����ܰ����ս�����Ѿ���հԶ������������̬��һͨ���֣�Ȼ�������ɴ������ƶ�������ʱ������Ҫ�����������ء�

�������쿴����һ���ǰ����˲����ܸ����˴ģ������ֽ��������ð����Ͷ������»��������⡣���ǵ�������սͶ�ź�ƽʹʧͶ�ʿ���Ͷ�ʵĻ��ᣬ��2017��ʱ�ΰ��������ƶ���ҵȺ�ܲá������ܲõĺ�С�������ؽ�20��RMB��������UGC�ļƻ�����һ���ƺ��·��ֶ��˼���ս���ֲ���ҵ����ȵ���ζ��

����2016�갢�↑�����Ա����ݵ��̻��IJ������������ר�ŵ�����Ӫ�������̣���ҵ����ԭ������ҵ���ܼ������ǵ�һ�������ˣ���2019��ԭ֧�����û���ƽ̨��ҵ�������ܼ����³�Ϊ��ڶ��������ˡ�����ҵ������Ҫ��ҵ���߾��Ƕ���Ƶ��ֱ�����̡�

������ǰ���������Ա�ֱ����GMV����һֱ������ÿ�귭����ˮƽ�ϣ��ƺ�����ʲô����ָժ�IJ��֣������˽Ⱒ������Ѻ��������ף��������ҵ��֮���Ħ�����������������ķ����ϡ�

�����������Ա�ֱ��û�н���Ա�ȱ���������⡣ֱ�����ܲ�����ȫ�µ��ⲿ�����������Ա������Ԥ����Щ�������ۡ��Ա�ֱ������һ���µ����������ʳ�ͣ����һ�������������Ч����ߵ���һ�������Ұ����ҵ�������ˣ���������ȴ�������������ӣ����Ǽ�����ʱ���ܱ���ƽ̨ת����ص�ͷ��������

����ޱ櫺���������˰����Ա�ֱ������10%��GMVռ�ȣ�����֮�µ��Ա�ֱ������ȱ��������ע��ǰʮ�Ļ����������������Ա�ֱ����GMV����С�����������ѡ�����2019��3��ԭ�Ա�ֱ����������ԲԲ��ְʱ��Ҳ�н��Ա���ʿ�����������ҵ��������̬ͷ�������أ���Ч3.25���˺�ƣ��Ų������뿪�Ա�����Ȼ��������ϢҲû��ʲôʯ���������˵Ŀǰ��ԲԲ�Ĺ������������Ա�ֱ��MCN��Ӫ�������´�������Ҳ��һ��δ��֤ʵ�İ��ԣ���

����↑ ��Ϊ��ԲԲ�����ƺ�Ҳ�ǻ����л�

������������ı����ϣ�����ʼ�վ����һ���¡���������������Ǻ�����ǰ���й���һ��̽�֣���Ѷ���Ա���˭��������ֵ����

������һ��δ��֤ʵ�Ķ��ӣ�˵������Ѷһ�ڴ��п��ᣬ����Martin�������һ��ս�Է��������ݺܼ�������PPT��

������һ������Ѷϵ��Ʒ��ȫMAU*ʱ���Ͱ���ϵ��Ʒ��ȫMAU*ʱ���Աȣ������Ȼ����Ѷϵ��Ʒ����ʱ�������ڰ���ϵ�IJ�Ʒ���������Զ������������⣬�����������������������������

�����ڶ�������Ѷ����ֵ�Ͱ������ֵ�Աȣ��������൱���ֲ��٣��ֳ����̾�������������Ȼ��Martin˵����Ϊʲô���ǵ�����Զ���ڰ�������ǵ���ֵȴ�Ͱ����൱��Ҫ�ı����־��棬ֻ��һ���취����������Ҫ�����̡�

������Ȼ�����Ǹ�δ��֤ʵ�Ķ��ӡ�ʵ���������ѶҪ�����̺ܿ���ʼ��С����Ҫ����“һվʽ��������ƽ̨”�Ĺ��롣����������ֵ�������ȴ��ʵʵ���ڵģ�һ������������Ѷ����������ҵ��Ч���ƺ���ԶԶ�����ϰ���ġ�

������˵�����ڲ��������㣬1000���Ա���ĵ����1000���Ա��ڵĵ���Ƚ�ת���ʣ������ܱ�ǰ�߸߳����40����

�������Ǵ����ǽ�����ӽ��������������������һ���Ƕȣ�������Ѷ��������ֵ�ƺ��ϲ��ϰ��������ܲ����dz�����Ѷ��������ֵ���㣬������Ѷû��������㹻��Ч��������ҵ����������

�����ֻ�����ҵ��Ч�ʺ���Ѷ���ܹ��ṩ���û������ӷ������Ǵ���һ���̶ȵ���㣵ģ��������ҵ��Ч�������Ĺ��ߣ�������Ѷ�û����������ڡ�����֤��һ���һ������֤�����ǣ���ƴ�������һ���㹻��Ч����ҵ���������֣���ȫ����������Ѷ���罻���������һ���ܹ���в�Ա�����ҵ���ƽ̨��

����������ȷʵ����һ�����Ƿ���Ҫȥ��ȡת���ʲ����ߵ�����������Ϊ�˻��Ѵ�������������������ƽ̨�������ϳ��ֹ���ԥ����ֱ�ӵ��°�������ҵ����ϵ�У���ȱ��������ƽ̨ҵ���㹻��֧�������ӡ�

������֮������ͼͨ������Ʒչʾ���ݵĶ���Ƶ�������Ա�ֱ��ƽ̨����Ȼ�ڸ����û�ʱ���������Ƽ���Ϣ��Ч������һ����Ч��������ս�Բ��棬��ȫû�жԺ���֮��Ķ���������ڵ���ҵ�����ռ�ϲ����κε�����Ч����

�����������˶��ֽ���������ֵ�Ͷ�ʻ���֮�������һ��������Ʊ�İ�����ⳡ������������ֱ������֮ս�У��������ܴ��ĸ��Ƕȿ���Ӯ����Ӫ�ﶼ�����������֡�

��������������������ƴ��ࡣƴ����ڲ���ֱ������ҵ��Ӧ������һ���ϳ�ʱ�ڵ�̽�ֵġ���������������̽�ֽ���֮һӦ�þ���ֱ�����̵���ҵ��Ч�ʣ��Լ����̼���Ӫ��������ĸ�����

�������ǵ�2019����ף�����̽�ֵ���������ֹͣ�ˡ�ƴ��������ϴ�ʼ�˴���˧��ȫ����ʼ��ֱ������ҵ�������̬�������Ǻ���ʵ�ġ�����ƴ�����˵��ֱ�����̻����ή����Ʒת����Ч�ʣ�������Ϊһ�������г�����Ϊһ���μ�������Ҫƴ�����ȫ���β���Ҳ�Ƿdz����ѵġ��Ӿ�������Ͻ������ƴ����������ֺͶ�������������ҵ���ͻ�ƣ�����û���κη�������˵����ȥ�ġ�

�������ο���ֱ������������ҵ��������Ƿ���ƴ���“Costco+ Disney”�����λ�ġ�ƴ���Ա�Costco�����⣬���Ա�Disney�������ʵһֱ���е����������ġ������й�����˵���ᵽDisney�����������ʿ���Ӱ����������������˵��Disney��������������ǵ�ʿ������

������֮ǰ����һ��Disney�ٷ���Ʒ���ڵ�ʿ�����ļ�¼Ƭ�����빤�̼�¼�������жԵ�ʿ��������治������һ����ͨ�����ֳ�������һ����ȫ���������δ������Ѱ��������������ֵ��ۺϿռ䡣

��������ƴ����Ը�����ᵽ��Disney���ܿ���ָ�IJ�����������Ϸȥ��ס�û��������̺���һ��Ҫ��ƴ�������һ�������˸�Ч���������ʽ�Ӻϵ���������ռ����ζ����Ȼ������Ҫ���ҵ��Բ���������ͬ�������ɺϣ���

����������Ƕȿ������ݵ��̣����߽����Ը���Ȼ��������̬���ֵ���Ʒչ����ʽ���Ǹ��������Ը����һ����̬֮һ��ǰ���������̬Ҳ�ܸ�Ч��ʹ����Ʒ������ͨ������

������ƴ�����ֱ�����̲�û��̫�ฺ���������ƴ���GMV�չ����ڣ���ֻ���Ա�������֮һ������������ƴ�����˵����������MAU��DAU��������Ծ�����û���������GMV�DZ�ֱ������ҵ�����ȼ����ߵ�Ŀ�ꡣ��ƴ���Ψһ���ܶ����Ǽ۸�����˵ĵͼ����ǡ�

����ֻҪ��ס�ͼ����Dz������Ϊ“ֱ�����̸�����”������ƴ�����˵��ֱ�����̵Ĺ�ģ���ܲ�����һ���ر���Ե�Ŀ�ꡣ�����仰˵����ƴ�����ԣ�ֱ�������ⳡ����Ӯ��Ȼ�ã��ò��˵�һҲû��ϵ��

���������̸̸���ֺͶ�����ֱ�������ڿ��ֺͶ����ڲ������̬�Ȳ����DZȽϴ�ġ�

�������ڿ��ֶ��ԣ������ֱ������������������ϻ���˳����Ȼ�ģ�һ��ʼ�ھ��߲�����ܴ���һЩС�Ŀ��ܣ����������ԶԷ���Ϥҵ���ߵĿ��ܡ����ǰ����û�ʵ����ֱ���й�����Ʒ����Ϊ�����ӣ�������Щ��Ϊ�����������Ͷ�߽��й淶��Լ������ȻҲ�������ֵ��û����档���ԶԵ��̽��в�Ʒ��Ҳȷʵ�dz���Ȼ��

������һ���ǿ��ֲ�ͬ�ڶ��������ֵ����������������Ʒ��Ƶ�����������������Գ�Ϊ������Ҫ��������Դ�����Գ��������û���ֱ�����ͣ�ֱ�����̵�����Ҳ��Ϊ�����Ч������һ�ֶ�Ԫ������Դ�����ԶԿ�����˵��ֱ��������һ���dz���Ҫ��������ɲ��֣�Ҳ�Dz������һ����顣

����������������Ͳ�ͬһЩ������2019��ȫ������˴�Լ700�ڵĹ������ͳ���250�ڵ�ֱ�����룬ֱ�����̿�����������һ���������ɵ�ҵ��

�������ڶ�����˵��ֱ������Ҳ��һ�����ڲ����ڷdz��������ҵ������Ľ�����Ҫ��������

����1. ֱ�����̵Ļ��һ�Ч�ʱ���Ϣ�����ͣ�����ֱ�����̵�ʱ�����ܲ����㣻

����2. �κ���ҵ����ʽ���ٶ����������ɸ���Ӱ�죬ֱ�����̴����ĸ���Ӱ�����Ϣ�����ĸ���һЩ�����ڿ����ܻ���LTV��

�������Ƕ�֪���ֽ�������һ�ҷdz�������ҵ��Ч�ʵĹ�˾�����ֱ�����̶���ҵ��Ч��ֻ�и���Ӱ�죬�ƺ���û��ʲô�����������ö���Ͷ�����Դȥ��ֱ������ҵ���ˡ�

������ʵ���ϻ���һ��˼����ά�ȡ��ֽ�����һֱ�����зdz������ɹ���������ҵ��ᱣ�����й�ע�����һ��ҵ���������Դ��Ҫ�����ֽ�ϵ�IJ�Ʒ��ͬʱ���ҵ����������㹻���ʱ���Ǿ��ܹ��γɶ��ֽ��ջ�

��������ҵ���Ǹ������ڹ�ģ���г����ֽ�û��������������г����һ������

�������Ҳ��۶������ǿ��֣���Ҫ�Լ������̻���һ���ؼ��Ե�ԭ���Ǿ���App��������App������ָ�����ڶ����Ϳ��ֵĶ���Ƶ����ֱ���м�ˢ��һЩ���/�������û���������߽��빺�����̣�����Ҫ���������Ϳ��ֵ�App���в�����

�������û���ÿһ���������кܴ�ĸ��ʽ��ղ��ٻص��Լ���ƽ̨�����⾡����һ���������л����������ת������������Ӷ�𣬵���һ���û�������App��������һ��App�н������IJ���������Ϊ�Ͳ����ٷ�ȡӶ���������Ƶƽ̨��

�����������ζ�Ŷ����Ϳ��ֶ������ڼ����Լ����û��ʲ������һ������������Լ����û��������ڼ�ֵ�ļ�������һ�����������������ܵġ������������û�Ŀǰ���ļ������������Ա���������Ҳ�Ƕ����Ϳ������Ա���ϵ����ĸ���ԭ��

����ͬ�����Ƶ����ɣ����ǿ��Կ���������618�������뾩�����õĺ����ǿ��ֽ��뾩������Ʒ��������������App����㲻������ζ�Ŷ���������GMV�����ڿ���һ�࣬����ζ�ſ��ֲ�����ʧ����ĵ��û��ʲ���

�������������õ��Ǻ��Ա���ȫ��ͬ������ģʽ�������Ͼ�����һ�����������̣�GMV�Ծ��������岢������ȡ����Ӫ�պͲɹ���Ʒ�����ͬʱ�Ϳ��ֺ�������������Ҫ��3C�Ͱ�ɫ�ҵ���Ŀ��Ʒ�ܹ�������߳����г������ܺͿ��ֵ���Ŀǰ����Ҫ�ķ��Ρ���ױ����ʳ��Ŀ�γɻ�����������ȫ˫Ӯ��

����������ҪѰ�ҵ�һ�����ƾ����ĺ����������ѵĶ��ˣ���Ҫ�г��ϵ��������µĴ��������̣�δ����Ѷ�Ͱ���Ͷ��Ⱦָ�IJ����ˣ�������ǿ��Ϣ��չ�����Լ��ĵ��̹�Ӧ�������ϵ�Զ��������Ǹ��õ�ѡ��

�������⣬�����ںͰ��ᄎ�ϵĹ����У������Ե��̵�̬���ƺ�Ҳһֱ��Щ��˷���롣��ʵ�ֽ���������˵�����̨���为��������������ֽ���2016����ˮ����ҵ����Ĺ��ĸ����ˣ�������̨�İ��Ҳ����̥�ڷ��Ĺ���

������Ȼ��������������ȱϯ�����618������Ĺ��ز���Ҳ��Ϊ�͵�����ý�������з��������Ǹ����ҵ��˽⣬ʵ��������2020���ֽ��������ǿ�����ڵ����ϵĶ����������ϰ���ǰ�������»��϶��ѵ�����Ϊһ����Ҫ���ֽ�����̽�֣����Ҷ���ֱ���ĸ����˽��ڿ���Ҳ����һЩ���������������Ͽ���ֱ���Ĺ�������ܻ���ʱ��Ϣ���д���˵�����ҵ����̨����һ����Ϥ����ҵ��ĸ����˽��������ǿ�����ڵ��̻������������ϵĹ�����

���������ֽ�����һ���“�������������”��“ҵ��δ����̨����”�ķ���ҿ�����һ��С�IJ²⣬�ֽ�Ӧ���Ǵ�����������ϰ�������ȫ��ĵ���ҵ������ͻ������������ý���Ͱ���������Ϊ���һ�������ڣ���Ҫȡ��������Ƿ�����ǩ�𣩣�������������ҵ��Ļ���������ͨ��ģ�¿����ڽ���̽��������һЩֱ������ҵ���ϵĿ�ȡ���飬ͨ�������ƵĻ����������������ƣ���������߽����°���ʵ�ֿ��ٷ�����

�����������ڵĿ���������һ�ֿ��ܣ�ֱ��Ҳֻ�Ƕ�����ջ�������̲��������ij²֡��ֽ���������ֻ�ǰ�ֱ��������Ϊ�������ҵ���һ��ץ�֣��������ĵ���App�����ֽ����յ�Ŀ��Ҳδ��֪��

������Ȼ����²���ʵ��û��̫��Ŀɿ��ԣ��������Ҹ��˵������Զ����ѡ����ҿ������ϲ����ֽڿ�����������������ʵҲ����������DZ�������ս��춶�����ֹ����ĵ��̷�����ϵ�ͻ�Դ������ʵ�������������˶�������App��Ҳ���г��Ͼͻ�������“ƴ���”ͬʱ���֣���֪�������˭�Ǹ�������Ϣ��

����������һ���MCN�ʹ��˻�����������ƴ�ļҵ���ҵ��ɫ��ʵҲ�dz��������Ա�ͷ����ֹ��ڹ̶���С�����ѽ����������������������߳��죬�ʺ���Ʒ�ƴ���Ӫ�����ֱ���Ч�ʸߣ��ʺ���Ӫ�պ�����������Ҫ�Լ�����������˵���������ʦ���θ��������ҵ����������������Ӧ�þ�������������飬����������и��ƣ���ƴ���Ŀǰ�����ײ˼ۣ�ת��Ч�ʻ�û���֣������ѱ����źܺ��ʡ�

����������ԣ�����������ܵ����Ĺ�����������ƴδ���ľ��ϸ�ֻ����ᳯ�����ո���ȫ�澺���ķ���չ��

������ǰ����ҵ������Ա�ֱ�����ȣ���ʵ���ϴ���ս�Է��ص�λ�ã������д������ƴ�����״̬����û�п���ȫ��Ч�ʣ�δ���ܿ��ܺ������ϣ���������ռս��Ҫ�أ���ǰ����ƴ������ṩӦ�����û���Դ����ƴ��������ۻ�������ı���������г��м�Ҳ�ܷ�һ��������Ȼ���и���Ȥ�����飬���ۿ��ֺ�ƴ����������Ħ������Ѷ���������Ļ��Ĵ�Bossʵ���϶��Ѿ�ռ��ֱ�����̳���30%���г��ݶ������²�û���������ң��ƺ�Ҳû����ʲô��

����д�����Ļ���

��������ֱ�����̵�̽���ȸ�һ���䡣��ƪ�����ҵ�̽���ӽǣ������ϻ���վ���������ĽǶ�ȥ��������ֱ�����̷�չ���Ƶġ�������ʵ��һ������û��̫��չ�����ӵ��̵ĽǶȿ�����ʵ�й����켫���ٸ�Ч�Ŀ��ٹ�Ӧ�����������̻�����Ӱ����ʵ�Ƿdz���ġ�

��������ƴ�������������Ϊ�����˰�������Ч��������Ʒ���ܡ���Щ����Ϊ“����”�Ŀ��ٹ�Ӧ���۸�����������пɣ����г��ķ�Ӧ�dz����ݡ������ǽ���Ҫ���Ա��ϳɳ��������ͱ����һ�ѣ���һ�ʴ�Ǯȥ��һ��Ͷ�š�

������Щ“����”�������Ա�����һ���������ϻ�����Ϊ�Ա��������������ڿ�����ҵ��Ч�ʵ�ͬʱ��ɸ���ƽ�ķ��䡣��Ҳ�Ǵٳ�ƴ��������������������Ϊ����ֱ��������̬����Ҫ���ء�

�����ҵĺ�������Ӧ����������Ҳ�ᷢһƪ���£���Ӧ�û�ר��̽��ƴ���Ļ��⣬�Ƽ����Ҳ���Թ�עһ�¡�

�������ϣ��dz���л��ҡ�

������Դ: �Ź��ںţ�Բ���Ϻ� ����: ���Ϻ����Ƴ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ֱ������