���������ٷ�����ͬ������

���������������ҵ������빹���У������Ա�����è�Ŀͻ�������Ӷ�����룬��������ͬ�����۵����룬������“����”���롣�ⲿ������è���С����ʴ������������è���ʵȲ��Ŵ�����ֱӪҵ�����룬��Ѹ��������

������ҪС��������ӻ�ʽ��“����”ҵ�����ǰ�������ϵ����£���չ�����ѳ�������ȡ������������Ҫս�ԣ��ǰ���������۴���ֵ�һ����Ҫ��ɲ��֡�

��������Դ����˾�Ʊ� ��ͼ����ҵ�

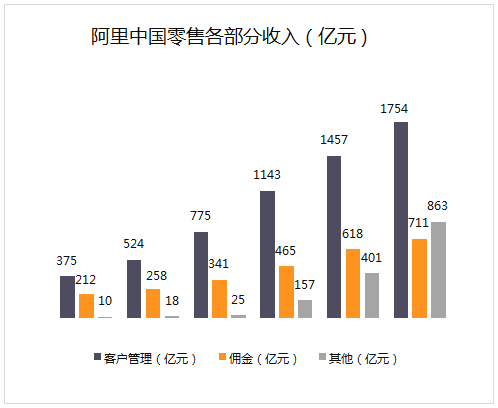

����2020����“����”����ͬ������115%��¼��863��Ԫ������Ӷ�������711�ڣ���Ϊ����ڶ���������Դ�����ڹ�ȥ�������Ա�����è�Ĺ���Ӷ������һֱ�ǰ��������������롣

������è�����������̳���2019�����è������ҵȺ����������ҵģʽ����ʼ�ɴ�������Ӫת�䡣���ݡ�����LatePost���ı�����2020��4����è������ҵȺ������Ϊͬ��������ҵȺ��ҵ����è���к����ʴ�ȡ�

�������Ի���������������������ҵ̬�������۷��棬������“�³ǽ���”��“�ɳǸ���”��˵�����³��Ժ�������Ϊ�������ɳ��Ը�������Ϊ������

���������ǰ��������۵ı�ˣ��ɰ�����Ӫ����������ʳƷ������ƷΪ������������Ʒ�ơ�2016��������������ƽ��ÿ��50�ҵ���ٶ�����չ����2020��3�µף�������Ӫ�ŵ��Ѵ�207�䣬��Ҫ�ֲ���һ���߳��С�

����������������Ͷ�ʵ�����������2017��11�³���224�ڸ�Ԫ��ɣ�Ŀǰ������36.16%�Ĺɷݡ���������ӵ�д���ŷ������Ʒ�ƣ���ȫ����Ӫ486���̳������������й���ģ�����̳�������֮һ��

�������ʴ��ǰ������������������۷���ļ����ṩ�̣���������Դ�ͳ����ҵ̬������������Ӧ���ȷ�������ֻ����졣Ŀǰ���������۵������������ѽ������ʴʵ���������¹�ͨ�����ʰٻ�1Сʱ�ʹ

��������2020���걨����ʾ�������ʴ�Ϊ���İ���Ͱ���ҵƽ̨��Ϊ�������۴���������Լռ���������10%��

�����������ͼ�����ԣ���è���к������۷ֱ��Ϊ�˴˵����º�������ڣ��γ�����ЭͬЧӦ��ͬʱ����������Ҳ���Գ�Ϊ��è���е�ǰ�ò֣�����������͵�һϵ�ж�����

�������˵�Ա�����èģʽ���ᣬ�����ֲ�������ԭ����ô����ͬ���������ǰ������صĹ��̡�

��������Ͷ�ʸ������ۣ��������������۷����Ͷ�ʻ�������̩��ҵ���������ȡ�

�����Ӳ�������˵��“����”ҵ���Ϊ����Ӫ���µ��������������������Ӫ�����ݣ��ñ������ÿ���

������2018�꿪ʼ������Բ������硢�����Ƚ��в�����������ͬ������ҵ����Ҫ��ֱӪ�����۶Ӫҵ���룩������ͬ��GMV��������GMV��ռ�Ⱥ�С������Ӫҵ���빱�ܴ�

������Ҳ�ǰ���Ӫ������Զ��GMV���ٵ���һ��ԭ��

���������“����”���ֶ������GMV��Ӱ�죬�����������GMV�Ļ��һ�������ͼ��

��������Դ����˾�Ʊ� ��ͼ����ҵ�

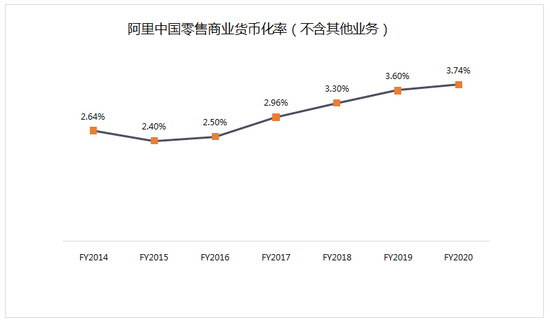

����ƽ̨����ë���ߣ�ֱӪ����ë���ͣ�����������ֱӪҵ��ռ�����ӣ�Ҳ����������ë���ʣ���ȻҲ���Ƽ����ҵ��������ӵ�Ӱ�죩�����������ë������2014�����74%���͵�2020�����45%��

������һ���棬����Ŀ������á����ۺ��г����ú��������õ���������ʶ��ڽ��͡��Ͼ��Ҵ�ҵ���Ķ���һ��������С���֡�

������˰���ľ�������������һֱ��������2020����ľ��������ٺܸߣ�ͬ������75%��¼��1404��Ԫ��

���� ��������Ķ�����

�������������ǰ���ľ��У��뿿��Ӫ��Ʒ�ʱ��Ϻ��Խ������ĸ�Ч�ʻ��ܰ����û�гɹ�������翴�����������ھ��Ǹ�������ֱ�������̣��������ݣ�Ҳ�治ת�罻������������Խ��ԽԶ��Ҳ��ƴ��෴���˰����λ��

��������һ��ɺ��ӵĴ��ڣ���������������ֱ�����̵Ŀ��ֺͶ������Լ�����������ŵ���С����

�������˵ƴ���;��������Ļ����̣���ô��С�������Ϳ��ֶ�û��ͳһ�ĵ�����Ӫƽ̨�����̼һ���ֱ�����˴�������������ȥ���Ļ����̡�

������Ѷ�Ʊ���ʾ��2019�꣬С������վ����ױ���ͬ����������һ���������ܶ�������8000��Ԫ����Ϊ��������Ч����ߵ�ҵ����Ѷ�Ե�����Ȼ�����ڴ���ϣ����С�������ɵ��̵Ļ�����ʩ��

��������2020��ĵ���Ŀ����GMV�ﵽ2000�ڣ�������2500�ڡ�����߶�����˵��������Դ���������ֲ�������Ϊ���������ǵĵ��̹�ģ����̫����в�������İ�ȫ��˫���ں����뻥������ı�Ե������̽��

������ѶС�����ֺͶ�����GMV�����ڰ���Ľ�7������ǰ��������С��Ŀ������ȥ���Ļ������Ƿ������δ�������ƣ���Ȼ���д��۲졣

�����ص�˵˵ƴ��ࡣ

����ƴ����ǰ�������֮��ľ��У����Ų���һ�е����������ڳɳ�Ϊ���������˵Ķ��֡�

����ƴ�������ƽ����Ŀ�������Ȼ�Ծ�������������2020��Q1��ƴ������Ȼ�Ծ��Ҵﵽ6.281�ڣ��Ա���è��7.26�ڣ�����1�ڡ�

������2020��Q1��ƴ������Ȼ�Ծ��Ҿ�������4200���Ա���è������1500��������ٶȷ�չ��ȥ����2020��ף�ƴ������Ȼ�Ծ��Ҳ����ƽ���

��������GMV�IJ��ܴ�

����ƴ�������GMV��2009��ĩͻ�����ڣ���2020��Q1���ﵽ1.157���ڣ��Ա�����è�ϼ�6.689���ڡ�������ǰ�ߵĽ�6����

��������ƴ�������ٱȰ����öࡣƴ�������GMVһ�귭�������Ա���èһ���������15%����ô��ſ����Ʋ⣬��2022�꣬ƴ����GMV�ܴﵽ�����һ�롣

��������IJ�������ڻ�Ծ��ҵ�������ѽ���ϡ��Ա���è��9075Ԫ��Ҳ����˵������2020��3��31�յ���һ�꣬�������ϵ����ƽ̨��ÿ��ƽ������9075Ԫ����ƴ���ֻ��1842Ԫ��

���������ֵ���ƴ������ϵ���̸����ʵIJ�ࡣƴ��������Ʒ����ũ��Ʒ�Ͱ�����Ʒ��ƽ̨��Ӫ�����Ǵ���ͼ۱��Ʒ��ƴ����Դ���ң���Ҳ��Ϊ���һ����չ��ƿ����Ŀǰ��ƴ�����ͼͨ�����ڲ�������һ���߳����û���ͬʱ������չƷ������פ��

������������Ʒ���̷��棬ƴ��������˰����ǿ�����ء�����ý�屨����ȥ��ܶ�ͬʱ����è��ƴ������̼ң����յ�����èС��“��ѡһ”��֪ͨ��

�����������ʵ��ǣ���Ʒ����Ʒ�ͳ�β��Ʒ�ķḻ�ȷ��棬ƴ����ʱ�������Ͱ������Ტ�ۡ�

����ͬʱҲӦ�ÿ�����ƴ���ĸ����������þ�������ģ�ȥ��ȫ�����70��Ԫ�������һ���ȾͿ���41�ڣ���������ٶ�����

����ƴ�����������ֽ�Ͷ���Ͷ�ʹ�426�ڣ������ڽ��75�ڣ������ӻ��ܿ����ꡣ

����������˵�������껹û���ĸ������ܺ������δ������أ�Ҳ��Ҫ���ļҹ�˾��ս�Ժ�ִ���ϲ�����������Ҫ���˳����ı�ӿ������������˭��

������Դ����ҵ�� ������

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����Ͱ�