����֮ǰ��ΪO2O�������������ƽ̨�Ĺ�������2016���Ǽ����ϲ������ϲ����ٷ�����ˣ�O2Oƽ̨���ƶ���������ҵ����ʱ������Ľ��㣬�Ӳ�������������װ����Լ�������Ρ��Ƶꡢ��Ӱ�����������ʵȵȣ������������뵽���������ѷ���ҵ�������ǵ�Ӱ�ӣ����DZ�����“ս��”֮�п��ٳɳ������ľ�ͷ����˱뺷��ռ�г���������Ǯ��һֱ��Ϊ�����ǵ��������š�

�������������Ƕ�û���뵽���ǣ�2020�괺�����ǻἯ������һ���ݵ�“��Ϭţ”�������Ϊ“�����ѵ�”��Σ�������ǿ�����֯�����Ժ���ҵģʽ����DZ���Ĺؼ�ʱ�̣��ҿ�������Щ��������ƽ̨�����ǻ���Ϊ�����̻�����һЩ����֧�֣���������չʾ���̳Ǵ����Լ������ͻ��ȵȣ���������Σ��ֱ�ӳ������ȫ���̻�����3���¹�Ӧ����˵���“����”�������š�

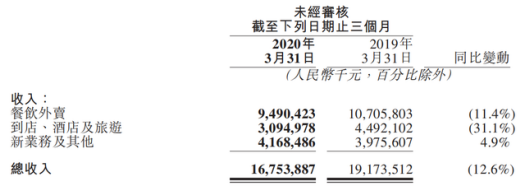

�����������ŲƱ���5��25�շ���Q1������ʾ��һ����Ӫ��Ϊ167.53��Ԫ��ͬ�ȼ���12.6%����Ӫ����17.16��Ԫ�������������������ȵ�ӯ���ľ��档Я��2020�����һ�Ƽ���������ͨ�ɶ�������Ϊ-53.53��Ԫ��ͬ���½�216.04%��Ӫҵ����Ϊ47.31��Ԫ��ͬ���½�42.05%������Я�̹ٷ�˵���DZ����Ⱦ�Ӫ�����12��Ԫ�����������ڼ�Ϊ�û��˶���Ԥ���˿���εγ��������ǾӼҸ����ڼ��“����”���Զ�����˾������ܵ��ڵ�һ����Ҳ�������١�

������Q1ΪO2Oƽ̨������ʱ��һ�㲻Ϊ����������Ͷ���г��ϣ�����O2O����ƽ̨�����˳������õ��жϣ����У�������ֵ��6�·ݿ�ʼͻ��8501.21�ڸ�Ԫ����1096����Ԫ������Ϊ������ֵ�����ڰ���Ͱ͡���Ѷ�Ļ�������˾��Я�̲Ʊ�����֮��ɼ�����4.85%�����̼۶�Ӧ��ֵ158����Ԫ�����ε���5��29�����������Զ���ʻ��˾����������ʳ�5����Ԫ���ʣ������������Ը��������Ͷ������ε����¹�������Ʒ����۵���Ҳ��4�·ݻ�ó�10����Ԫ�����ʡ�

�������֡���ת���ù������ֱ��������������O2Oƽ̨�����“����”�ģ�

����O2Oƽ̨����壬���ŵIJ�����ʵ�������

������������O2OȫƷ���������ƽ̨��������Я�̵����Ρ��Ƶ�OTAҵ�εε���Լ���Լ�����ҵ�����������ǣ���Ҳ����������ȫ��λ�ܵ��������ĸ��

���������ǵ�Ӱ�ڵ�һ������Ʊ���½�ͬ���½�88%��ȫ���Ѿ��нӽ�4�ɵ�ӰԺ���ٵ��գ����ŵ����ĵ�Ӱҵ���Ʊ��ܵ�����������н�˾Ԥ�⣬è������2020�����뽫ͬ���½�24%������������ͬ���½�40%��

��������Dz���ҵ���е����Ź�ҵ��������ܵ����س�������Ų�������Q1����ͬ�ȼ���11.4%�������95��Ԫ���վ�������ͬ���µ�18.2%��1510��ʡ������ڵ绰����������һ�����з�¶����������ҵ����3�²��ָ�֮�У������ŵ����ıس��嵥�г���50���IJ����ѿ����Ͳͷ��������Ͳ���ҵ��ʼ�ָ�����Q1��ĩ�������Żָ�������ǰ75%��ˮƽ��

�������鵼���̼Ҹ�������������ҵ�����Ƕ��ڵ����������Ҫ����ߡ��̼�ƺЧ����͡�����Ҳ�Ƴ�һ�������ӣ���Ӧ�����������������٣�����Q1�ڼ����ڷ���δ�ص��������ֵ��¿����Ͳ���Ա���٣�Ϊ��������������������Ӧ�����ֲ����ͽ������Ӷ�������Ӫ�ɱ�����̧����

����Я�̵�OTAҵ��ʵ���������Ʊ�Ƶꡢ���ξ��㡢���������ֵ���һ�������ѣ������ڼ��Դͷ��������Я���û����ţ����˽⣬��2020��Q1���������˴θ�����56%�������������븺����69%���뾳�κͳ�����Ҳͳͳ��“��”�ճ���Я��ϵ��ȡ������ǧ���Ŷ���������310��Ԫ����ҡ�

�����Ƶ�����ҵ��������ƽ̨��Ӫ�ս����ڲ����������ڵ����Լ������������������ͬ�Ⱥͻ��ȷֱ��½�31%��51%��Ӷ������ͬ�Ⱥͻ��ȷֱ��»�50.6%��62.6%��Ԥ�Ƶ���ҵ��GTV�»���230�����ҡ���Ҳ��ӳ����Я���ڸ��г���Ȼ�����Ŷ�����֮һ���ҡ�

���������û���������ƽ̨�ڹ�ȥQ1������»����εΡ����ŵ�ƽ̨�ջ�Ծ�û����������½�50%���ң���������Ⱥ������������������Ŀǰ��������ҵ��������ϵ֮�����ڱ�Ե������������ȡ��Ħ�ݵ��г���λ������۵������ƻ�����ʻ���Ҳ�ǿ�����������һ�г��ڲ��ϰ����йء�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����