因疫情导致的主营业务收入减少,导致美团整体业绩表现不佳。

不过,对于美团来说,亏损是意料之中的事,补贴也将继续,“短期盈利”或不是美团最重要的任务。

在财报发布之后的业绩沟通会上,美团点评CEO王兴认为,“第一季度的外卖订单量要好于我们最初的预期。” 得益于中国对疫情的有效遏制,5月11日那周,美团点评每日订单量恢复到了疫情前的90%左右。王兴预计,如果可以在6月取消市场管控措施,预计第二季度外卖业务的订单量将同比增长。

之后,美团用户补贴还将继续,王兴放话称,短期盈利不是美团当前目标,为商家提供必要支持才是美团2020年外卖业务的重中之重。

不过,美团受疫情影响出现了短期挫折,王兴又立了一个flag:“到2025年每天达到1亿个订单,每单赚到1块钱的经营利润。”

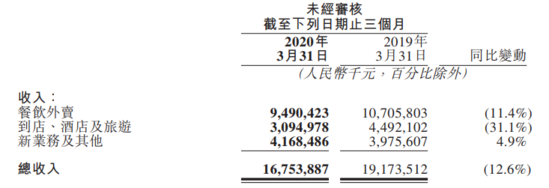

相比之下,美团的到店业务的压力更大。疫情期间,由于消费者对安全的顾虑及地方政府的限制,导致到店服务的佣金收入同比下降50.6%,环比下降62.6%。

酒店业务层面,2020年一季度,美团平台上国内酒店消费间夜量为42.8百万,同比下降45.5%,环比下降61.0%。

对于酒店业务,王兴在业绩会上解释称,5月11日那周,逐渐恢复了疫情前水平的70%以上。

不过,王兴对全年酒店业务的复苏持保守态度。“城市旅行将需要更长的时间才能完全恢复,因为消费者对卫生的担忧将持续。我们预计,酒店预订业务的体量和收入增长在第二季度将继续为负数,甚至在2020年全年都将为负数。”

新业务及其他部分收入在美团闪购与小额贷款业务收入的刺激下虽同比有所增长,但被网约车服务、B2B餐饮供应链服务收入减少所抵消。

最终与2019年四季度相比,美团点评经营亏损仍在扩大,由2019年的13亿元扩大至14亿元;与此同时,其经营利润率从2019年第四季度的负值21.7%扩大至2020年第一季度负值的32.7%。

而这导致的直接结果便是,美团的总收入由2019年的192亿元下降为168亿元,同比下降12.6%,经营亏损则从2019年第一季度的13亿元,扩大至17亿元。

上海财经大学电商研究所执行所长崔丽丽教授认为,本季度,美团业绩亏损,与疫情有一定关系,其中酒旅业务下滑可能是造成美团业绩亏损的主要原因。此外,美团业务订单量减少,与之对应的成本升高也业绩亏损的原因之一。

而对于美团能否持续盈利,崔丽丽认为一要看疫情的走势,二要看针对疫情的走势他们如何调整内部业务的占比。

虽然整体在亏损,但美团在研发和新业务方面投入并未减少。充电宝之外,美团还在入局电单车。

“在第二季度投放数十万辆电动自行车,用于初期探索,并且将继续监控业绩表现。”王兴在业绩沟通会上面对瑞银分析师Yuan Liu提问时,这么回答。

至于收购摩拜后的共享单车业务,目前美团已下了100万辆订单用于替换现有的自行车。美团还计划在今年内完成剩余300万辆旧自行车的更换,王兴称,预计一半以上的替换将在第二季度完成。

2、美团千亿美元之后,还有一场恶战

美团破千亿美元之后,与其说是一场恶战,不如说是一场混战。

首当其冲的对手是饿了么。

就在美团“哭诉”疫情对业务带来的不利影响,业绩全线下跌时,其对手饿了么却在此期间交出了不俗的业绩。

据阿里巴巴集团最新财报显示,由于送达订单量的增长以及单均价值的上升,2020财年饿了么产生的外卖业务为254.4亿元,同比增长41%。相比之下,同时间段内美团餐饮外卖收入增长为28.3%,两者之间的差距明显。

作为黑马杀入的第二个对手是顺丰。

据腾讯报道,已打造出强大的物流配送系统以及同城线下渠道的顺丰同城,也于近日上线了微信小程序“丰食”,主打面向企业员工的团餐配送服务。

而为了快速获客,抢夺市场,顺丰出场便豪掷500万作为用户推荐奖励,即只要有用户成功推荐一家企业成为“丰食”的客户,便可获得顺丰奖励的500元奖金。

而在商户最在意的佣金层面,“丰食”目前则采取了极低佣金的方式,即商户在今年7月1日之前上线“丰食”,佣金仅千分之三;商户在7月1日之后上线的,佣金也只有2%,而据了解,同类的外卖平台佣金则在20%左右。

庞大的物流体系,加之多金又高调的获客手段,不难看出丰顺进军外卖市场的决心。

京东,也在跟美团争市场。

前不久提交招股书的达达集团,以即时配送第一股自诩,达达集团融合了京东到家和达达配送,在它的业绩构成中,物流收入占比68%,剩下的都是外卖。达达的体量也不可小觑。

而在配送品类层面,美饿尽管牢牢掌握头部位置,但当他们开始向鲜花、药品等品类拓展的时候,一定会跟达达交锋。而等达达成功登陆资本市场后,进一步提升外卖份额也是必然趋势。

在这一板块,王兴在一季度业绩会上透露将继续加大投入,“随着美团点评的需求和潜力在疫情中得到进一步证明,我们将进一步投资以更好地利用市场模型和交付网络,使商家多样化,并向消费者提供所需商品。同时,对于美团自营的日用杂货业务而言,我们将进行投资以扩大地理覆盖范围,从而覆盖更多的城市,改善供应链能力,并在不同的业务模型上进行更多关联。”

饿了么、顺丰、达达还只是这场混战里的“常规战”,在重返充电宝,新拓电单车背后,美团其实已经意识到:越来越多选手在跨界抢食。

除了突然杀出来的顺丰,从朋友撕破脸杀入外卖的滴滴,从出行入口抢食的地图系们,各个垂类的小巨头们……

美团正在经历一场真正的“无边界战争”。而“美饿”作为头部,为了争夺一哥,免不了一场恶战。

这所有的混战归结在一起,大家到底在争什么?——场景、流量入口、打开频次。

饿了么背靠阿里系,蚂蚁金服过去几年已经扫荡了200多个场景;角逐单车、电单车的巨头也不只是滴滴、阿里;连顺丰都已入局,美团面临着太多未知的黑马对手。

不过,这终归不是一场低门槛的混战,美团马上面临的是一个平台之战,不管是靠佣金还是广告模式变现,凡是以链接逻辑存在的平台,为了存活避免不了都要参战。

就像王兴自己总结的那样,“低毛利+规模化”成立,所以战争是无边界的。如今,小巨头们也不想被抢食,人人都在规模化,这场混战注定免不了,那就看各家弹药还剩多少。

来源: 投中网 晨曦

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 美团