����5��27�գ����������ͻȻ�������ˡ�

��������Ϣ����һö�ذ�ը����ǣ���Ÿ�·���̾�ͷ��

������Ϥ�����������ֽ��ڽ���6�µľ���618�Լ�“����616Ʒ�ʹ����”����ʽ��غ�����6��16��-18���ڼ䣬���ֿ��ִ���ֱ����������Ʒ�����Ծ�����Ӫ��

������ͷ��������֮�䣬2020������������ҵ��ֱ���������¹��˭����δ��֪����������֣�һ������廷�ڣ�һ���������廷�⡣

�������߽��ˣ��ܷ���������������ۣ�

����01

��������

��������������³��г���ͷ�ѽ��ε�λ���˿��Ժ�����

����������“С������”�����ִ�ǰ����“�������ֵ��”�����ģ�����ƽ���˵���ʵ���£���80%���ϵ�Ӫ������ֱ�����ͣ��Ա������Ⲣ���ż���

����������“����ʽ”����봴����ƽ̨�����������컨�壬����ʱ���������в�ͨ�ˡ���2018������������½���Ƴ�Ӫ��ƽ̨��“���ֹ�������”С����“��ѡ��”�Լ�����������ȥ�����У�������һЦ��Ա���������ڲ����л�����ҵӪ��Ŀ���ϵ���50%��

����2016��ֱ�������ķ��������ֲ�û��ֱ�ӹ���������������IJ���ȴ�����ٵ�����һ��Ӫ���������̷ۡ�ˮ�������ز�����������������ֻ�����벻���ģ�û�п������첻�ܴ��ġ�

�������ڽ��꣬���ֽ����������ջ��������������Ʒ�����ϡ�

����3�£������Ƴ���“����Ʒ����”����ֹĿǰ������������������ϴ�˹�������ռǡ�������ڶ��̼ң�ǰ7���ɽ���ﵽ6.2�ڡ�

���������˽���ֵ���Ī���ڣ�ǰ���ÿ�����������Ͼٰ�ĸ�������ר������������������ֱ���䣬����3Сʱ�ɽ���ͻ��3.1�ڣ�ƽ���͵��۳�3000Ԫ��

�����ݰ�����ѯ��������ʾ��2020��ֱ��������ҵ�Ĺ�ģԤ�ƽ��ﵽ��9000��Ԫ���������ֱ������DZ�����ޣ��������ǻ�����ʩ������Ʒ��ЧӦ��ؽ��������

������Ȼ���ֽ���һֱ����Ʒ�����ϣ���֮ǰ����“С����”ʽ����ֱ������ֻ�����ۣ�ȱ��һ�������Ĺ�Ӧ����֧������Ʒ�������ۺ��һϵ�����⡣

�������ּȶ�ӡ���úܶ�������ֻ�DZ��ſ����ֵ���̬���ڲ��룬��Ҳ�����������ڶ�Ʒ�Ʒ����̼��Ƿ������ֵ��̵ľ��ߡ�

������Ŀǰ�����ֵ���������ģ�������������кܶ��̼Һ�Ʒ�Ʒ�����ǰ���ֹ���̬�ȡ������ڿ���������˵�����и����εĽ��ǡ�

����˭�����ܷ��ϣ�“����ͷ�����죬���־����”���������ǣ�����ֱ���������е���������ֿ�ʲô���ܸ������桢�̻���Щ���죿

�����������黳��������������·�϶��в�ͨ��֮ǰ���п���ijͷ���������������Ż�������Ψһ��ֻ�н��������������Դ����������ȡ֮������֮���ߡ�

������ֱ�������ķ���£���������Ҫ���ѱ��־���ľ������ҵ�Ʒ�����ϵķ��ַ�һ�������ֲ��������ݼ�ֵ�۳��ԡ�

������õij�·���ǣ�����ͷ�������������Ķ̰塣

�����������Ա�ֱ���������������ռ�ݲ�������Ȩ����������֮ѡ��ƴ�����Ͽ���Ʒ�����ϵĵ��ԣ�������������������̫���������������ջ�ʵ��̫������������أ����������ų�ѡ�

����ֻ���ҵ�һ���Թ�Ӧ��Ϊ���������Ƶľ�ͷЯ�֣����ܳ���������ǿ�����������ǿ��ֵ����ѡ��

����02

��������

�����³��ǻ�������ҵ�⼸���֮��ȥ�Ļ��⡣

������Ȼ“ũ���Χ����”���Ѳ���ʲô����˵�������廷�������������ÿ��ʱ����ÿ����ҵ���д��������ߡ�

�����廷���Ⲩ�������������������Ǻ�֪�����

����ʵ���ϣ���ƴ�������֮ǰ���Ա����������Ѿ����³��г��й��ܳ�ʱ����������������ƶ��������������ֻ�û���ռ�����ҵ�ر�������ʩ����ȫ���������ڵ�������ֶ����������⡣

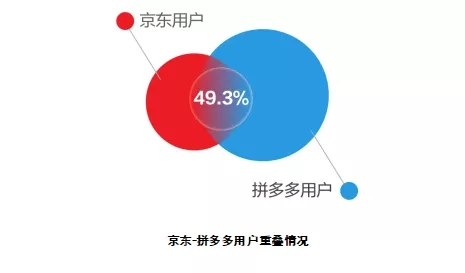

�����ںܳ�һ��ʱ�����ͷ���¡����ϳ��˵�����ҵһ�����صķ羰�ߡ����־����ǿ�ȥ�깫����һ�����ݣ�ƴ��ࡢ�������غ��û�ֻ��49.3%���������Ա����û��غ϶ȸߴ�92.3%��

����Ҳ����˵���������Ա����Ѿ���ͬһ��������̵����죬��������һ���߳�������ı��ݣ�ƴ�����ѿ�Խ���³��г�����������Ҳ��Ҫ�ı���һ���߳��еĴ�

�������һ���꣬�������ش�ս�Ծ��ߣ����DzƱ��绰���飬�����߲���ʱ�̶��ڶ����ͷ�ͬһ���źţ�δ�����ر��ע�³��г���

����������������Ⱦ��������IJƱ����ݿ��������³�ս�Ե�ȷȡ���˲����ijɼ���

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����