|

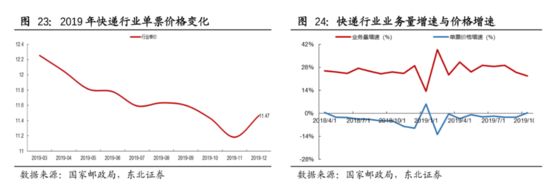

��������ͼ���ǿ��Կ������۸�ħ���������ҵ��֣�2019�꣬�����ҵ�ĵ�Ʊ�۸��ʱ�䴦���»�״̬����ҵ�������ٺͼ۸����ٳʸ���أ���ݼ۸��½����г��ݶ�������

�������ϴԲͨ����ͨΪ����2019��12�µ�Ʊ����ֱ��½�7.45%��7.52%��0.92%�����۷��������ϴ�ȡ������ߵĵ������٣����ɹ����2019��ҵ����ͻ��100�ڵ���Ŀ�꣬ĿǰҲ�����ҹ�˾����ֵ��ߵġ�

�������ּ۸�ħ�䣬��˳��Ҳ���ɱ��⡣

����2018���ܺ�۾���Ӱ�죬˳�����Ҫ�������г�������ή����Ϊ��Ӧ����������컨�壬˳�������ŵ���̬������۸�ս��

����2019��5�£�˳���Ƴ���Ե��̴�ͻ����ػ�ר���Ʒ�����ҵ�����������Է�����8�£�˳���ҵ�������ٳ���30%���״γ�����ҵ��ֵ�����9-12�£�ͬ�����ٷֱ�Ϊ37.99%��48.47%��47.92%��57.8%����Զ������ҵˮƽ��ͬʱ�г��ݶ�Ҳ��2018��ĩ��6.8%������2019��ĩ��8.7%��

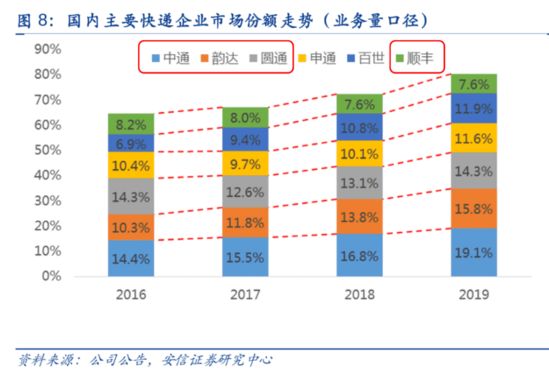

��������ҵ�Ƕ�������Ŀǰͨ��ϵ��ݹ�˾��ͬ�ʻ������£�����ͨ����ģ���ƹ������Ǻӣ����ü۸�սʹ��ҵ���壺2019���������Ѿ��������С��ݹ�˾½���˳�����г������г�ǰ�����ĵ�����ռ����������80%�����2016��������15���ٷֵ㡣

�����г�һ����Ϊ�������߿�ݹ�˾�ij�����2019�������ɣ�2020�꽫�Ǵ����г�����ѹ��������һ�ꡣ

�����۸�ս����ͷ��������ѹե��������ҵ��������������Ȼ����ߡ�

����һ�������������̶�Ͷ������ʾ�������ݹ�˾���к۸�սԽ�����ң���������ⷴ��Խ��Խ������ĿǰÿƱ���ֻ���������ߣ�������Ͷ�ߺͷ���൱�ڰɡ�

��������Զ������������������ҵ���ص㣬�۸�ս�Խ��ǹ��ڿ����ҵ�Ļ�������

�������������۸�ħ��ͬ�����ڣ���UPS����۸�ս5���β����ҵ½���˳����ڼ�UPSӯ��������������ݹ�˾�����ȶ������Կͻ���������͡��ɱ��ܿ������͡��Ծ������������߳��֣����ּ۸�ս��CR3�ߴ�70%����������ɹ�ͷ�������ͷ¢��ת�䡣

��������֤ȯָ���������ҵ������������ҵģʽ�������˳�������Ļ�ȡ��Ҫ���õľ�����ֵ�֧�ţ��Լ���ͷ��˾���õĹ�������Ӫ��������ռ䡢��ģЧӦ�Լ��߱����ǵ�������ֵҵ̬�ı�Ҫ������

��������Ϊֹ��ͨ��ϵ��ҵӯ����δ���������Ա仯����ͷ��˾��ROE�Ծ����������ʱ�������ҵ�����г�����ˣ��й������ҵ�ļ۸�ս�������ӳ�̬����

������Դ: Ͷ���� ��ѩ ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ���ҵ |