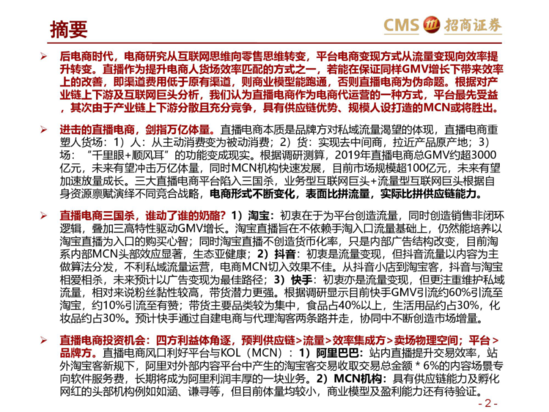

����������Ĺ淶��������ʱ�����ܣ�

������������Э����������ʾ����37.3%����������ֱ���������������������⣬���ǽ���13.6%��������������������Ͷ�ߣ�����23.7%���������������Ⲣû��Ͷ�ߡ�

�����й�������Э��������������Ͷ��ͳ���й����ʱ���֣�һЩ��������ʱ���ڿ�������������������ƿ�ƽ̨˽�½���������������������ðα����Ʒ���ۺ�����ѱ��ϵ������������ƽ̨��ֱ��ƽ̨����̽���ƽ̨��Ĺ�ϵ���ӣ����������ߵ�֪��Ȩ����ƽ����Ȩ�ͺ���άȨ�������ۿۡ�

����ֱ��������������������������ı�����Ȼ���ߣ����е�ԭ��ܸ��ӣ���������ֱ����������������ʽ��

����һ���棬��ʱ�����ޣ�����������ȱ���㹻��ʱ��һ����Ʒһ����Ʒ����ϸ���ܣ����������ֱ���䣬һЩС����Ʒ�ƹ�ʱ����Ͳ���һ���ӣ��û������е�ʵ�������Ľ��ܲ�һ������һ���棬��С������Ϊȱ����������Ĺ�Ӧ������������“����”�ӵ���ð��Ʒ������Ʒ������һЩС����Ϊ�����棬��֪“��”�ۼ١�

����ֱ�����̲��ƴ�ͳ���̣������û�������������ʱ��ȥ“�о�”��Ʒ��Ϊ�˾����Ķ�������������ֱ����ᾡ����ѹ��ʱ�����ȵ�ԭ�������������������֮����Ȼ����Ϣ���Գƣ���Ϊ�����ľ��������˲�С��������

�������������ײ�Ϊ����3��Сʱ���Ƽ���22����Ʒ��Ҳ��˵ƽ��ÿ����Ʒ����ʱ�䲻��10���ӣ��������ײ��������ƻ���Ϊ��רҵ����“����”���������ģʽ��������һЩ���ķ�������Ϊֱ������һ�磬�������ճ��“����”�¼�����¶��ʹ�ǹ�Ӧ��������ǿ�ij������죬Ҳ���ѱ�֤���Ƽ���ÿ����Ʒ��“�ٷְ�”û���⡣

����������Ϊ��Ĥ�̵�“����”����罻����һ��“���˺���”���淶������ֱ������δ����չ�����쳣��Ҫ�����ݰ�ý��ѯԤ�⣬2020��ֱ�����̵������ģ��ﵽ9610��Ԫ��

�������״�ͳ���̵ķ�չ�������Ļ���֧���ϵ����û���������˵�ʱ��Ȥ�ȵ���ƽ̨���ڵĽ����������⣬����������֧��ƽ̨��“��������”�Ŵ����Ա��ľ��档

�������ط��߽������½Σ�����������Ӵ��ʵ�徭�õ�“��Ѫ”����һ���ȸ�ֱ�����̴�“���”�Ỻ���رգ�������������ɵĹ����ֱ��������Ҫ�ع���“����”���ԣ�ѹ����Ӫ�������“���ȿ���”��

����ͬʱ��Ҳ��Ҫ����������Ϊ��Ϣ���Գƣ������߲����Ƚϸߵ����⡣

������Ϊ���̵�һ������ģʽ��ֱ������2.65���û���������������Ѷɹ��ɳ��ڣ����ų�����ת�͡�������ֱ������������ε�“��”���䱾����Ȼ�Ӳ���ʵ�サ�����������ԣ��ܷ�������һ“��ɫ”�������ܷ���������Զ�Ĺؼ���

������Ϊ���ҵҪ�����ļ���

�����Թ���������������籦Ϊ����������������������Ȼ���ɻ�Ծ�������ǰ����“�ʱ�”����ĸ߷��ڣ����в�ͬ�̶ȵ��»���ֱ��������Q1��Ѹ�����𣬳������������Ӱ�죬�Ա������֡��������ŵȼ���ƽ̨��������бҲ��һ����Ҫ���ء�

�������ݰ�ý��ѯ��Ԥ�⣬2020��ֱ�����̴ﵽ9610��Ԫ����������һ�����“�Ӵ�”�������֡��ɴ�������ǿ����Ϊһ�����������õIJ�ҵ��ֱ������δ��������������ļ��£�������п��ܳ��ֻ����»���Σ����

����1������ϰ�ߵ����ɣ�

���������й��������ݣ�һ���ȵ���ֱ������400���Ա������ֺ�ƴ����ƽ̨����ʾ��ֱ�����γʱ�ըʽ�������Ա��ٷ�¶����1�µ�2�£�ʹ��ֱ��ƽ̨�����̻���������8���࣬3�·ݵĽ���ͬ������160%��

������ֱ���������ݽڽ������ı�����“��”�û�ӿ�룬���г嶯������ռ�Ƚϸߡ�Ȼ�����������嶯��������֧��ֱ������δ���ij��������������Ϻ�ս�ԡ����˿�ϵ�����ܲñ���·����¶һ�����ݣ�“����ֱ���������ں����У�����Ʒ�˻�����Ʒ�ƹٷ���������������2��3����”

������������ʱ����ֱ�����̱��������������������������һ�������������ڶ�ͨ��ֱ���乺����������У�������ܽ�һʱ��“����”������Ϊ��ת��Ϊ���ڵġ���ճ�Ե�����ϰ�ߣ����᳤�ڴ���“����”�����û���ʧ��һ�����ξ��档

�����Թ�������Ϊ����ȥ�����ж�س����������»������⡣��ȥ�ʱ�ͨ��“��Ǯ”�������û�ʹ�÷�����Ϊδ�����ɹ̶�������ϰ�ߣ�һ���ͼ���һ“���”������ʧ�����ɱ���ij��ֻ�Ծ���½������⡣�ȴ���ġ�2019���1�����й����������г��о����桷��ʾ��2019���һ���ȹ��������û�����Ƶ���½�����2018���һ���ȣ�22.1%���û�ÿ����������2�Σ�����2019���һ�����½���14.2%��

������ԭ�����ڣ�2019���1���ȹ���������ҵ������ۣ����ͶԹ����������������IJ���������ѡ��ж��APP�������������С�

��������ֱ�����̶��ԣ�ƽ̨��“��ͦ”��Q1լ���õķ�ڣ���ʹ��������2019��ĸ����������ܷ���δ��������أ�ȡ���ڵ�ֱ��������һ�����ת��Ϊ�����ҵʱ�����ͼ����Ʋ��٣��û��Ƿ�����ֱ��������һϰ�ߡ�

����2����ҵ�������ά����

����ֱ�����̷�չ��������������������Ʒ��������һֱ����ҵһ��ʹ�㡣

��������ڴ�ͳ���̣�Ʒ����-ƽ̨-�������������������ֱ��������������������Ϊһ��“�н�”������������������Ʒ����-ƽ̨-����/����-�������ĸ����ڡ����ң�“ȫ����”�����ۿ�һֱ��ֱ�����̿����г���һ�����㣬�ֵ���Ļ��������ˣ���Ʒ�ۼ�ȴ�ڱ�ͣ����ѹ���£�Ʒ���̳е�����Ҫ��ѹ����

�������ݡ������ϰ��ڲΡ���ǰ��һƪ����¶����Ʒ���̣�Ҫ�����������ޱ櫺��������˱�ѹ���⣬�̼һ�����֧������“�����”���Լ����ܸߴ�20-30%�ij�Ӷ������

�����������챾������“ȫ����ͼ�”����ͷ������������ʵ�������У������������ޱ櫺������Ƶ�֪���Ƚϸߵ������������������������Ƽ�����Ʒ������������ʵ����Щ��ͳ������һ���֣�Ҳ��ƽ����Ʒ�����������������е�С��10�ֻ����������Ƿ�չ���ڣ�ƽ̨�����ڳ�Ӷ�ϲ�δ��“����”������CPS��ɵ�ֱ����һ��MCN�����IJ�ƷӶ��Ϊ20%������ÿ�ʽ���ƽ̨�ֻ��ȡ30%�����ֻҪ��ͨ���Ա�ֱ����ɵĶ���������ͻ���߳ɽ���20%*30%=6%��

��Դ������֤ȯ���������о�ֱ֮�����̱��桷

����һ��һ�����������������dz���“�ͼ�”���������������Ĵ�ͷ�϶���Ʒ�������е�����������������Ϊ����֤ȯ���������о�ֱ֮�����̱��桷��ݵ��б��棬������ֱ�����̵�“��ͷ”����ݱ��濪ͷժҪ�е�һ�仰�dz�ֵ����˼��“ֱ����Ϊ���������˻���Ч��ƥ��ķ�ʽ֮һ�������ڱ�֤ͬ��GMV�����´���Ч���ϵĸ��ƣ����������õ���ԭ������������ҵģ������ͨ������ֱ������Ϊα���⡣”

�����ڵ��µ�ֱ������ģʽ�У�Ʒ������“����”����һ������ֱ�������������ӽ�С������£�Ʒ���̿��Խ�����Ϊ��Ʒ�ƹ㡢�����ۿۡ������ֵ�һ����Ҫ�������������һ�������г���“С��ɫ”����ʼ����Ϸ����Ϊ��GMV����ĵ�������̬���������û���˵�ɱ�����һֱ���ڴ�ͳ����ƽ̨�������Ȼ�Dz����ֹۡ�

���������ֻ���ҵ��“����”��һ�����Ƕ��ƻ�����������������ƽ̨Ҳ������ƽ̨Ʒ����Ʒ��������ģ����������ֱ����C2MģʽҲ���ʺ�ƴ��ࡢ��ϲ���Ա��ؼ۰��������м价��ѹ�������µ�ƽ̨��Ҳ������ֱ�����̡�

�����ع鵽���������ϣ�Ʒ���̵�“��־”����ֱ�����̶��Էdz���Ҫ��һ��û���㹻“��Դ”���µ���������ע���������õģ���ν��Ʒ���̷����������������ҵ��δ������ش��һ�����⡣

����3�����������“����”��

����3�µ�“����”�����ƾ���ֱ�����ȶȣ�����Эһ��ֱ��ƽ̨����ȵ��鱨�棬������ҵ���ֱ����������ķ�˼��

���������ᵽ��ֱ������ģʽ�������ԣ�������������������֮����Ȼ����Ϣ���Գơ�������������������⣬��������������Ϊ��ᣬ�����������������������ӻ��ٻ������յ�“�ڹ�”������ֱ�����̱�������

����������������������棬���˼����ڴ���С�����ǿ�Թ�Ӧ���Ĺ�������Ϊ�ؼ����ǣ�ֱ������ƽ̨������ƶ���ά�����������棬����������ʵ����������Ĺ�����

�������ݡ��¿챨�����ߵ��飬�Ա�ֱ��ƽ̨��ʾ��������������ϵ������������Ϊ���̼ҵĻ�Ʒ����Ч�ܿأ��Կ��ܳ��ֵ�����Ҳ���������йز��ſ�չ������

��������ƽ̨����פ����⣬Ҳ�������̻�������ˡ���Ʒ��ˡ����������ϵ�������������ƶȡ�Ģ����Ҳ�ƻ�Թ�Ӧ���̼����ϸ��������������ϼ�ܲ��Ź�������һ��������ع������ơ�

�������������йز��ŵ����ӣ��Լ�ƽ̨���ƶ��Ͻ���“����”��ֱ�����̴������������ʧ������������Խ��Խ�ã�ҲԽ��“����”�����µ����ѷ�ʽ�����˻�Ǯ���ˣ�������ҵ���ܳ�Ϊһ̶��ˮ��

����4�������������

������ֱ������������ҵ��·�ϣ��������ڼ���ͷ������Ҳ��һ���谭��

������QuestMobile������“2019ֱ��+X���챨��”��ʾ�����������ģʽרҵ�����棬����ӽӹ����ֱ�������ݱ䣬ͬʱ��������Ҳ�������������ϸ������KOL��������KOL����ϡȱ���ԣ�ְҵ���������������˷ֻ����ء�

����ͷ������Ե����г����������Σ����1������ͷ������Ӱ�������ӣ������ɴ�������“����”����ת������ޱ�������������н�������Ӱ������Ӫ������ͷ������������ͷ�������ϣ��������Щ����������ȨԽ��Խ�ߣ���������ƽ̨-Ʒ����֮�䣬���÷�˿Ӱ����������������Ȼ����ҵ“�Կ�”��

����ͷ�������������ޣ���Ҿ۽���һ��һ����Χ�������ֱ���������۵���ƷƷ��Խ��Խ���ޣ��⽫�谭������ҵ������Ʒ���Ʒ��“�ջ�”������ΪһС��Ʒ�Ƶ���Ϸ������С���죬����������ֱ�����̲�ҵ������չ��

��������ƴ����һ��ͳ����ʾ��2��10����4��20�գ�ƽ̨�Ͼٰ���г����س�������ֱ���������50�����۳�����ũ��Ʒ����6�ڽ��Щ���۱��Ͳ��ߵ�ũ��Ʒ�������ܹ�ͨ��������������ޱ櫡��������ֱ���䣬��Щ���س�Ϊ�˱���ũ��Ʒ��·“��ͷ¶��”��������������ֱ�����̵����Ӿ��кܴ���洦��

����ޱ櫴�ǰҲ����һ��“����”���ʵĺ���ũ��Ʒ���������չ���ż������Ϊ�����ֻ�Ǵ���ҵ��Ϊ������ͷ��������ԣ��ܶ���Ʒ��ʵȱ�������ǵ���������

����������������ϣ�2019������389��ֱ����ޱ�Ҳ��¶��һ�����ݣ�һ��ֱ��300�Ρ������è�������϶��������SKU��ͷ������ֱ�����̻��������“����”�����վ�ֻ��“������”�Ŀ�

�������ط��߽���ڶ��Σ�ʵ�徭�ÿ�ʼ�����ָ����������̼������������ʵ��̺�ֱ�����̣���ȻҪ�ӵ�һ���ȵ������������뵽“����”�ĽΡ�

�������˵�������ĵ�������2019��“С��”��ֱ������“��”���˴���¡�������ҵת�͵Ĺ����У�ֱ�����̻������������⡣�����ף���Ϊһ�ֵ�������̬���ܷ�ʵ���˻���Ч��ƥ���ϵ�“����”�������䳤�ڼ�ֵ�ĸ���������˵����飬����������������Ч�ʣ���������������“��ȷ��”��ֱ�����̲����л���ӵ���dz���

������Դ: ʦ��ƹ۲�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ֱ������