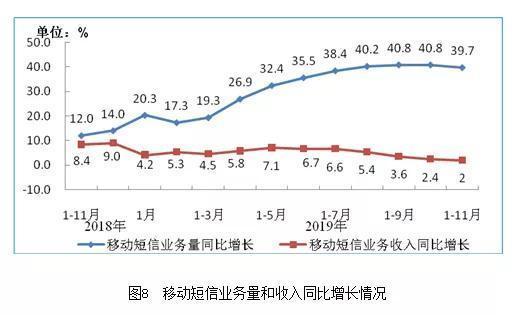

�����ٿ���Ӫ�����룺�й��ƶ�2019��ȫ��Ӫ������Ϊ7459��Ԫ���й���ͨ2019��ȫ��Ӫҵ����Ϊ2905.1��Ԫ���й�����2019�꾭Ӫ����Ϊ3757.34��Ԫ��

�������Ӧ�ģ�����Ͱͼ���2019���꣨2018��4����2019��3�£�������Ϊ3768.44��Ԫ����Ѷ��2019��ȫ��Ӫ��Ϊ3772.89�ڡ�

��������Ӫ�յĽǶȿ�������������ͷ���������ܱȵù����ƶ�һ����Ӫ�̡�

�����Ų����ݣ�

������ʹ�Ǻܶ�������û���˷�����ϰ�ߣ���2019��1-11���ڼ䣬�����ƶ�����ҵ��Ӫ����Ȼ�ﵽ��358��Ԫ��ͬ������2%������������ҵҵ���ǿ��������

�������˵��Ѷ�����������Ļ�������˾��������ͨ�ŷ����̾���·������ǹܵ��ļ�ֵ��Ҳ����ͨ����ҵ“����Ϊ��”�����֡�

���������Ա������������������Ļ�����ƽ̨���ܵ���ֵ�ĵ���ͬ�����á�ƽ̨����Ҫ�˼��������������������̵�����������Ƶ���ʱ���������Ƶ��ֱ�����ʱ��̼�ֱ�������Ƿdz���ʵ�ԵĽ��������ԡ�

������ֱ���������������ԣ������Ե�һ�������ǣ�ƽ̨����Ȼ˵�˺ܶ������ҵ��չ�Ļ���Ҳ���˺ܶ����ߣ���ʵ����������Ȼ�Ǽ���ͷ��������

����ͨ��ͷ��������ʾ��ЧӦ���̼���ҵ�IJ�������ԣ�����ƽ̨�������㹻�ˡ�

������һ��ֵ��˼���������ǣ�ƽ̨����Ļ��������֧��ֱ��������

�����Դ���Ϊ���ģ�ʵ��ֻ�ǵ�Ʒ����Ч����������������ҵ��Ӱ�����ޣ�ƽ̨������������ƽ̨���ܿ�ͻᷢ�֣�������ʵ֪��������ý�����������

���������Զ���Ƶ��ֱ��������������ʵ�ڼ�ǿ��

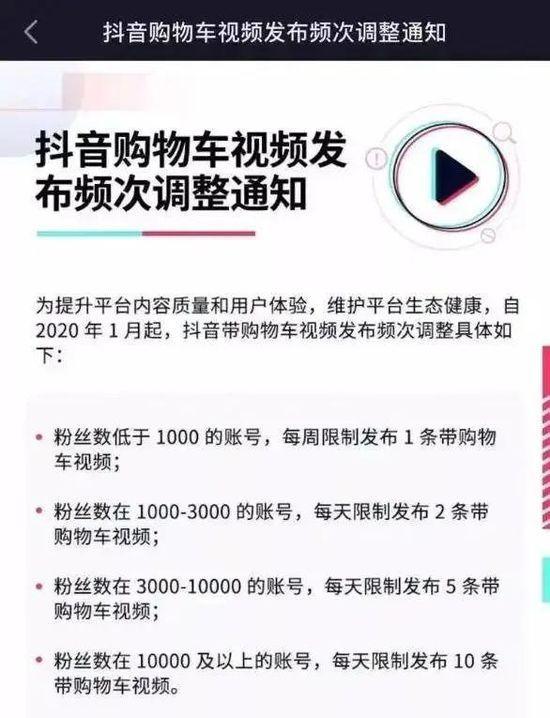

����2020��1��9�գ�����������2020��1�������ƹ��ﳵ��Ƶ����Ƶ�Σ��Է�˿������Ȩ��С��������˿����ͼ�����˺ţ���˿������1000��ÿ��ֻ�ܷ���1�������ﳵ��Ƶ����˿�����һ�����˺ţ���˿����10000���ϣ�ÿ�췢�����ﳵ��Ƶ������10����

����2020��2����Ѯ��ʼ�����п�ͨ�˵���Ȩ�Ķ����˺ţ��������“��Ҫ����֤”(����������֤�š��ֻ��š�����)��������500Ԫ��֤��;��֤����ɱ����ɸ�����ɣ������ɶԹ��˻�֧����

����2019���ʼ������������ݵ���Ʒ���Ӻ��û��Ѿ������Զ���ת���Ա��ȵ�����ƽ̨��������ת��һ�������ڲ���Ϣ�����棨Ŀǰ����Ʒ��Ϣ���棩���ٴ�ȷ�Ϻ�ſ���ת������ƽ̨��

���������Ͼ���һ������ƽ̨�����ݾۼ������������������Ӫ�������룬���Dz������ҵ�����������ܹ������������ij������Ч��Զ�����档

�����ٿ��Ա�����Ȼ�ǵ���ֱ����������Ȼ���ƽ̨���������Ȼ�ֱ�������ľ����ȹ̺��������Ա�ֱ���������Ϊ������APP��

���������������Ϣ���ָ�Ϊ�˵���ģʽ������“������”�ı仯�����ܻ�ǿ��ƽ̨�Ƽ��������������ٽ��˺ŵ�ͷ��������Ȼ���ڳ�������Ч��ȥ�仯��

����С����ȥ��6�¾Ϳ�ʼ�ڲ�ֱ����ֱ���������ܣ������ڳٳ�û�зſ�ֱ��������ȥ��С�����ֱ����С�����������ݴ������Ƴ���ʵʱ��Ȼ������ߣ�Ŀǰ��Ȼû��ʲô��ı仯��

��������ƽ̨������ƽ̨����ҵ����ʽ����Ȼ����ͬ�ģ������ԵĶ�λ�������ֱ�����һ��ҵģʽ�������Ի����ƫ�

����06

����ֱ���䣺���졢�³���˽��

��������֤ȯ��ֱ�������б�ָ����ֱ�����̱�����Ʒ�Ʒ���˽���������������֣��б�����Ϊֱ�������������˻�����

�����˴��������ѱ�Ϊ�������ѣ�

������ʵ��ȥ�м��̣�������Ʒԭ���أ�

������“ǧ����+˳���”�Ĺ��ܱ����ʵ��

����2017�꣬���������“������”�ĸ����ʱ�ΰ���Ͱ�CEO�����¼�����“�ˡ�������”�ĸ���ȥ����������ۣ�ָ��������ҵԪ�ص��ع����Լ�Ԫ���ع�����Ч�������ǹؼ���

��������꣬“�˻���”�ۼ������ձ��������ۡ���������ķ�ڽ�������罻���̡������Ź������ʵ��̵������������������ܼҾӡ������̵���ҵ��

������䣬“�˻���”�۷����˱Ƚ����Ե�Ӫ���������������������Ը��ӡ���۵IJ��棬���嵽���Ӵ�ֱ��������ҵ������խ����ijһ����IJ�Ʒ�����ܣ�ͬʱ����ǿ���������Լ����ټ�Ч��

�����ܹ�ʵ��һ��ֱ��������ǧ���ڵĵ���ֱ���������������������ν“�˻���”�ع���Ч��������Ȼ��һλ������һ��ֱ�������Ŀɹ���������������ܹ���֤“�˻���”����

�����ص�����ҵ����Ҫ���ع�������Ĺ�ģ�����ȶ��ԡ��Լ�Ч�ʵĿɿأ��ܷ�õ���ҵ���ռ��볤Ч��֤��Ȼ��̫�ȷ���������������ᵽ��ֱ����������ͷ��ЧӦ�Ҹ���һ�������缴ʹ����ͷ��MCN�纭��ǫѷ������֤ȯ���б�Ҳ�ƣ��������Ŀǰ��������С����ҵģ�ͼ�ӯ���������д���֤��

������Щ�������������ۻ����罻���̵ȣ���ν“�˻���”��ģʽ�������������������ѳ����Ĵ��¡��仯��

���������ѳ������ܽ��У����ǿ��Խ�������������쾭�á��³��г���˽��ȸ����һ���ķ�����ܶԵ���ֱ������һ��̽�֡�

����������֪���ǣ������������ŷ���ŵ�BA����ױƷר�����ݹ��ʣ����ù����۹ھ���2016��ף�MCN������ONE��ŷ���ż��ź�����“BA���컯”���Ա�ֱ����Ŀ�������������ǩԼ��ONE��Ϊһ����ױ���ˣ��˺����Ա�ֱ���ڻ��۴�����˿��2018��˫11�ڼ�������“PK”���ں��“�ں�һ��”��Ȧ��

���������֤����“BA���컯”�����Ŀ�ɹ�����

������ֹ��2020��3��29�գ�����ʾ���Ա�ֱ������ָ������ǰһ�٣���ONE����ǩԼ���˽��������������_demi���ˣ����⣬Ŀǰ�ܲ鵽����������2018��2�·ݣ�������_demi���Ա���˿�Ѵ�85��Ŀǰ�����ڴ��˰��18λ���Ա���˿�ոճ���115��

������������ߺ��и���żȻ����Ȼ���أ�“BA���컯”��������Ļ�����ֱ��������ONE��Ȼ����������������������Ŀ����ԶԶ�Ʋ��ϳɹ�����������˵���������“BA���컯”�����⡣

����������һ��ǫѰ���ֳ��˵���ֱ���ڴ�����Ӫ�ϵ���һ�棺

������Ȼû���������ô��Ȧ��ޱ���Ȼ���Ա������ڵ���һ���߷壬��������ޱ櫳������������ۡ�����Ļ��ۣ�Ҳ��ǫѰ�������������Ӫ��������

����ͬ�����У��Ա�ֱ������ָ������ǰһ�٣���14λ����ΪǫѰ�������ˣ�����ޱ������Լ������Ĵ��ˣ�ǫѰ��ǩԼ������Ҳ��Ϊ������������ҹ����ʦ����ĭ����֪����ױ���������졣

����ǫѰǩԼͷ�����˵IJ��ԣ���˳Ӧ�˵���ֱ�����������Ȼ�γɵ�“����BA��”���ƣ�Ҳ����Խ��Խ���ӵ�����������졢������Ҫ���������ҵ��

������Ҳ��ӳ������ONE��ǫѰ���纭�����ǵ�MCN������Ȼ��ʵ��“������������”��Ը������������������������ϣ���Щ��MCN��������û��ʲô��ı仯����˵������

����MCN�����������ڶ���Ϊ��ڵģ�������������������������������Ӫ��Ϊ���ĵķ����̣�����MCNû���߳���“��Ȧ”��

�����ᵽ���컯�����֡�������Ϊ����ֱ����������Ҫƽ̨�����Ա�ֱ���IJ���Ҳ�dz����ԡ�

��������֤ȯ������ʾ��2019�����ֱ�������Ľ����վ�1�ڣ�ȫ��Ԥ��400-500�ڣ����֤ȯԤ�⣬����ֱ��խ�ھ�����ģ250��(ƽ̨�ڳɽ���ģ)��1500��(�����������Ž���ģ)��

��������ֱ���ķ�ͷ����˵��ӭ��“����ֱ��”�ķ�ڳ��֣�����˵�ǿ���ֱ�������Ĵ����������ع⡣

�������ֳ������³��г����۵��û������������λ�����ֱ������ϰ�ߣ����ǿ��ֳ�Ϊֱ�������ڶ�ƽ̨�Ļ�����

���������³��г������Ǵ�ǰ�ı����н������³��г������ġ����������硹��ʵ�ǡ���ϢƽȨ���˶��ļ�������������������ϢҪ�ص��ع��������߳��С�С�����ũ���г����������Ǹ����̸����ڵ��������˼���̬�����ѹ���IJ��죬�������ϻ��dz��л������⡣

�����ӳ��л��ĽǶ�ȥ���⣬�³��г���˽����ʵ�Ǹ߶����ϵģ�

�������ڱ���ҵ�Ļ�����ĸ��ӳ��ף����о��е��͵������Ļ�һ�������������纣���̡�ϲ�������Ʒ�ƣ��Լ�������ġ����㳡����ҵ�ز�Ʒ�ƣ���һ���߷dz��ռ�������һЩ�����߳���Ҳ���١�

��������С����ũ��ȵ�������Ϊ��ͳ����ҵģʽ��Ȼ�к�ǿ�ľ���������ʹ�ǻ�����ƽ̨��ͻ������Լ����������Ҳ��һ�������Ĺ���Щ�����ı����������ޡ���������ȡ�

������������Ʒ�ƵIJ��죬��vivo��OPPO������ŵ��³����ԣ�������������ȴ�ͳ�������ŵ����ʽ���������³��г���Ʒ���Ͽɶ�Ҳ�ܸߡ�

��������һЩ��ɫ����ר�ŷ������ҵ���������ڲ�ͬ�г��IJ��������ϣ�������������“ʮ�ﲻͬ��”�����֡�

�����ټ�˵��һ������ߵľ��������ʽ�ϵIJ��ԶԶ�����س���ũ��IJ������Ļ�����һ���ԣ�����������ܿ�����ϱ����³��г����ǡ��壬ÿһ������һ�㣬����Ʒ����ܴ�

�����³��г����˵�������У���Լ������ƴ�������ǰ��������“�³�����ͷ”��˵������2019��ĩ�ڣ��³��г���˵��������ı�˽����ȡ����

������Ϊ�����³��г�����ʵ��������С��˽�ļ��ϣ������ű˴���ϵ������ѵ��������³����г������³��г�����һ�����г���

����2019�꣬����Ŭ������һ���ߣ�������ȡ�³����ԣ�������Ϣ����ȥ������ν“�廷����”�ı��ݣ�ʵ��Ч����ʵҲ�Ѿ���ӽ�β���ˡ�

�����ص�ֱ������������֮����“����BA��”���Ϊ����������Ϊ�������˽��Ľݾ���

�����������֪���ȡ������������ǽ����ڳ��ڵ����ݡ��罻ά���Ļ����ϣ�û����Ŀ�������һֱά�ֺ��ȶȵģ�����������˻�Ҳ����֤��

����07

��������ֱ������

�������ڵ���ֱ���������漰���������塢��ҵģʽ�����۱����һ���dz����Ӷ��ֲ�ϵͳ�����⣬��ƪ�����������������кܶ�����û���������У��磺

���������ǵ���ֱ������ֱ�����̣���ʲô��ͬ��

����ֱ�������Ǿ�����˼ά���ǵ��̴���Ӫ˼ά��

����ֱ�����������������������ѽ�����

��������ֱ���ܹ�Ӱ������ҵ���������

����������������ҵ�����Ż��ı����£�����ֱ���Ƿ���Ǵ������

����������һЩ�Ƚ���Ƭ����������Ϊ��һ���ο���ֵ��˼����

����1���������Ա����Ƕ������ֵ�ֱ������������ͻ������ƽ̨��λ��

�����ɴ˿����ۣ�����ֱ������������Խ����ⲿ��������ģʽ��ͬʱ��ǿ���ݶ�����Ķ���ƵӪ����ǿ��ֱ��������������Ȼ�ǹ���������ԣ��Ա�ֱ��APP���������Ա��IJ��ϵ������������ɵ���������ƽ̨���������ɹ��ߡ�

����2���Ա����ݣ���Լһ���̼�ʹ�ù��Ա�ֱ������������Ӫ�Ƕȶ��ԣ��������̼��Բ�����ʽ�����Ϊƽ��ɱ�����Ӫ��������Ҫ�ֶΡ�

������ʵ�ϣ��������Ա�ֱ�����DZ������ƽ̨��Ʒ�Ʒ���ֱ������������“ȥ���컯”��ֱ�������Ѿ��Ƚ��ձ��ˡ��Ӿ�ҵ�Ƕȶ��ԣ�ȥ���컯�ĵ�Ա����ģʽ���Ǵ�ͳBA���ϻ����컨�岻��ܸߣ����ɳ�����

�������⣬��Ҫ��������ֱ��������Ч�����Ա��͡��Ա����ˡ���ͨ����Ȼ�в���������Ч�������������š�С�������ɽ����ؼ��dzɱ��ܿأ��ۺ�Ч��������

����3�����ڳ��л��IJ��죬���ʽ�������Ļ��������������Ӱ�첻�ݺ��ӡ�

������ʹ�ڳ����У���Ȼ�����Ų��Ϸ�������ҵ��Ʒ�ƴ��£�������δ�߳���ɳ�IJ�����ɫ��һ���µ�����Ʒ�Ƶĵ����뷢չ��Ӧ���������г����������������ḻ���ǵij����Ļ���

����4������ֱ��ƥ���˻�����Ч�����⣬Ҫ�ڵ��̵Ļ�����ȥ������

������������εĺܶ���ҵ���ϻ�����һ�ֲ����Ѷ�Ϊ֮��������Ȼ�ڵȴ�һ�������ػ��������ѿռ��ʱ��������Ϊ��“����������”������Ϊ�˸���ʵ�����

����5������ֱ���ĵͼ۲��������ڴ������ں��У���˺��Ѹı䡣

����ƽ̨�����ĵͼۻ�����һ����C2M����������C2Mģʽ������ͨ��

�����ڲ���̫��������ҵ��չʷ�У�“������”����ָ�ľ���“β��”���㽭���ݹ������յ��������ڣ���C2M��Ȼ��Ҫ���������Ļ�����֤�����ܲ�������Ⱥ��Ʒ��ķֻ���

���������װ��C2M�����Ϻ������ɣ������ǻ������ͬ��Ʒ�ƶ��и����ں����������¿ⱻ���ϵ���������Ѳ����ǹ���Ҳ��һ�����ұ��

����������Ƕȿ���C2M����������OEM��ODM��OBM��α����ģʽ��

����6��������ҵ������������棬һ�����죬�������ۡ�����ģʽ�Ĵ��£��벻������ҵ�Ľ�����ֻ�и���Ч�������Ե�����ҵ��չ�����ܴ���������������ʣ�ࡣ

����“������ʣ���Ǻ��������߸�������Ҫָ�ꡣ”

��������ֱ�������һ����ʾӦ���ǣ���Ҫ�����κ��м������ļ�ֵ����Ҫ�������“û���м������”��

����“���н���ʧ�����н����”�ҵĹ۵���һ�Թ�֮�ġ���ʵ�����ҵ��֮ǰ�ܶഴҵ���һ�����ܶ��˶�����֪����֪��û��ô���棬����һЩ�˻���Ҳ�Ƕ��Լ��ܹ���Ϊ����“�Ҵ���”������Ļ���������������������֮�١�

�����Һ�ϲ���Ĵ���ֶ���һ�仰����Ȥ�Ļ���һ��ֱ����ʽ������ͬ��թƭ����������Ҳ�ڿ�����ֱ���ˣ�ϣ�����龡��ƽ�������µ�����ռ�����ֵ�á�

�����ص�³Ѹ���ԡ����ں�֮ǰ��һ�룬����ɢ֮ǰҲ��һ�룬���δ�ؾ��侲�ˣ����ǻ�Ҫ����һ��㡣��

������ע���ڣ�����ƽ�͡�

�����ο����ϣ�

������2.5���û���С���鿪ʼ��ֱ��——�����ջ������ݽ��ǣ���������ˮ2019.06.21

���������2010�����“������ҵ”�Ĺ�ȥ��δ����������ˮ2019.12.24

��������“˫11”�ı��ʮһ�꡷������ˮ2019.11.11

����������֤ȯ��ֱ����������ɱ����“èƴ��”��“è�춶������֤ȯ2020.01.05

�������������ޱ櫴��������в��У����һ�����������˴𰸡�����2020.01.14

���������������������������Ϊ�����DZ�Ȼ��ѡ�����������ֵֹ���2020.01.23

������Դ: ������ˮ �̽�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����ֱ��