|

继拼多多、聚划算之后,"百亿补贴"赛道迎来新玩家——万里目。据查查信息显示,万里目是已经在纽交所上市的趣店集团旗下的奢侈品电商项目。

"百亿补贴"重金砸的趣店入局奢侈电商领域雄可谓雄心勃勃。而提到趣店,大家首先想到的可能是"校园贷",其实趣店最近几年在其他领域也有不少动作。

从2017年至今,趣店尝试了包括大白汽车、儿童阅读、在线教育、校园社交、家政等跨界业务,但是似乎鲜有成功案例。"屡战屡败"的趣店能否凭借万里目逃脱近两年"失败怪圈",就如今而言,然犹未可知。

押宝奢侈品电商,从一片红海到另一片红海

随着疫情的日益严重,奢侈品行业也迎来了一次大转变,香奈儿、爱马仕、劳力士、百达翡丽陆续关闭了旗下的工厂或门店,LVMH集团旗下的迪奥、纪梵希的美妆香水生产线则临时改为洗手液生产线。

万一奢侈品供货不足,势必会影响到第三方平台的进货。尽管万里目宣布了与海南海航的合作,作为初创期的万里目,其明星单品SK2神仙水价格最近也是一涨再涨,不免让人怀疑其策略"百亿补贴"大搞"低价奢侈品"能否行得通,其奢侈品供应渠道是否稳定,在这种情况下供应链又能支撑多久?这还是个迷。

波士顿咨询集团(BCG)发布报告,悲观地预测2020年全球奢侈品销售额将同比下降1000亿美元(约合7000亿人民币);欧洲投资银行预计,随着新冠状肺炎疫情的扩散,2020年第一季度全球奢侈品销售额或平均下降8%,其中中国市场将大跌40%。

万里目作为一个新生平台,外部环境相信对它的影响也不小。而且万里目在奢侈品电商领域本身没有积累什么优势,也不会有太多的流量,当然趣店可以为万里目平台导流,但是校园贷起家的趣店,其用户群体大多是20-40岁的中青年群体,而且其自身都需要贷款,更别说为奢侈品消费了,所以万里目能否吸引来奢侈品的核心消费群体,即使吸引过来,或许销量转化方面也会遇到不小的阻力。

理想丰满,现实骨感:万里目做奢侈品电商困难重重

在电商平台购物,消费者只能通过各种电子终端,看到一些简单的商品详情,外加其他购买者的评论,在这种2D场景下的了解,尤其作为一个新兴的电商平台,消费者更加担心自己的钱"打水漂"。

说到底奢侈品交易的核心乃是一个"真"字。一方面消费者对于奢侈品的真假辨别能力还比较差,一方面由于技术发展,假货仿造慢慢也达到了以假乱真的地步。

尽管万里目也有自己的鉴定服务,但是从理论上来将,只要不是品牌官方的渠道,其他渠道都可能为假货提供生存空间。所以,万里目如构建起与消费者的强信任链接,是万里目需要解决的核心问题。"百亿补贴"虽然看似能促进转化,但并不是解决消费者信任链接的关键。

奢侈品行业与其说买的是物品,不如说是一种高端的服务体验和其自身的品牌价值。在线下奢侈品店内,消费者更能体验到店员的个性化推荐和优质的服务,享受到在高端的购物环境下那种独特的、有格调的购物体验,这种体验本身也可以使消费者与品牌建立更加深度的联系,比如产生倾慕感和信任感。

相比之下,线上销售会更加缺少温度,缺乏与消费者的情感联结。而产品的真伪、购物的体验和用户的信任仍然是奢侈品电商的主要壁垒。

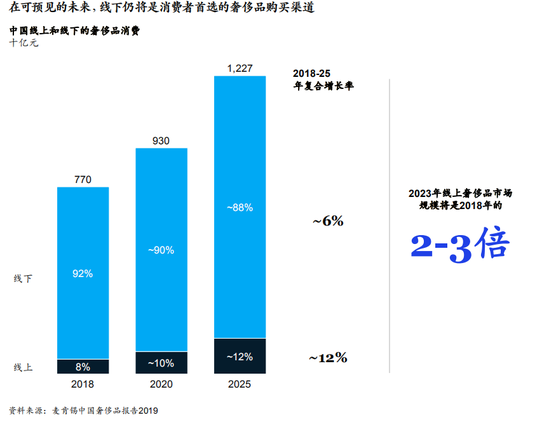

虽然疫情期间,线上消费比例上升,但根据麦肯锡报告可以预见,线下场景未来仍然是奢侈品购买的主战场。根据麦肯锡预测,到2025年线下奢侈品消费占比仍然高达88%。

由于网络发展,人们线上时间也在不断延长,奢侈品确实也慢慢有转战线上的趋势,但是目前奢侈品牌们还是更加青睐京东、天猫等综合性电商平台,而由于电商平台逐渐激烈的竞争,电商巨头们引进奢侈品牌,进军高端市场也是一个必然趋势。

像知名奢侈品电商品牌Prada和miumiu都已在天猫旗舰店正式开业;京东旗下奢侈品平台TOPLIFE更是早已招揽了多家奢侈品牌,万里目与之相比,不管是资源还是流量,都没有什么优势,更别提用户的信任程度了,举个例子百度搜索万里目很容易发现有不少网易在问"万里目靠不靠谱"的问题。

再观察下万里目一些垂直领域的奢侈品电商前辈,在2012-2015年,尊享网、佳品网、呼哈网等奢侈品电商纷纷宣布关闭。2019年8月,尚品网也宣布破产。唯品会、寺库等维持至今的平台也是一直靠融资维持运营,在市场上的表现也不尽如人意。万里目选择在这个时候加入着实不是一个明智的决定。

在互联网江湖团队(VIPIT1)看来:做奢侈品电商,万里目仍然"地基不稳",从供应链的角度来看,品牌方始终处于上游,而平台则是相对弱势处于奢侈品产业链下游,一旦品牌商中止合作,对于第三方平台来说无疑于难以承受之痛,更何况,作为一个新生的品牌,无论是在用户活跃度、流量体量以及品牌信任度上,万里目都还有很多的"坑"要慢慢填补。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 奢侈品电商 |