��������Ҳ����Ȥ���һ����ô�ߵ��Ŀ�磬��ǰȤ�껹������������ۡ��߶˼����������߽���������������������ҵ������������һ��ʱ�������¿���300������µ㡣��չ��ͷ�������ϣ�ɲ�����ٶ�Ҳ���䲻�⣬2019��5��Ȥ������ֹͣ���������Ŀ����ˣ��������������Ѿ���ΪȤ�괴����Ŀ�������µı�ǩ��

����һֱ��ֹͣ“����”��ԭ��Ҳ���������⡣�����Ȥ����µ�ʱ�������������Է��֣���ת�͵ĸ������û���������ͣ�͡�

�����Ժ����Ͻ�����֣�Ȥ��������Ż������ȱʧ��������2017���ֽ������֪ͨ�·�֮�����Ͻ�����ս��˶�Ȥ��ĵ�����ֱ��2019��5�¹�����Ϣ��ʾ�����Ͻ�������Ȥ��ɷݡ�

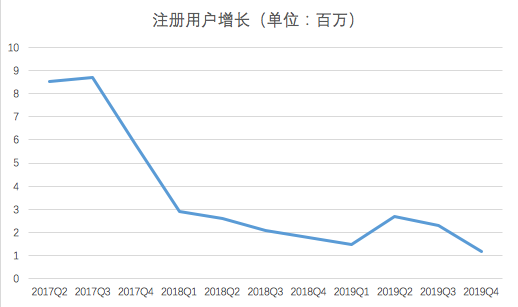

��ͼΪ2017Q2-2019Q4Ȥ��ע���û����������

����������ͼ����2017���ļ��Ⱥ�Ȥ��ע���û������ٶȾ��ѿ�ʼ�»��� 2019��ע���û���������ͣ�͡���ˣ�����Ŀ����˵��Ȥ��Ѱ�����������ľ������ݡ�

������������ȡ�ϣ�����Ŀ���õ���“ƴ���”ʽ�Ĵ�ͳ�ѱ��淨�����û������»�Աע����µ�ʱ��˫��������100��“�����”�������µ�ʱֱ�ӵֿۻ�����⣬����Ŀ�Դ�ʼ��Ա���ڿ���Ա����ͨ��Ա�������û����ֱ���費ͬ�IJ����ֶΣ���ʼ��Ա����95���Żݡ��ڿ���Ա98�۵ȡ�

�����ܽ���������һ��Ȥ����淨���㲻�����ʣ���ô�����ٴ�ð�ճ���ʲô�����أ�

������ĩ���ã�ǰ������

����˵���ף��Բ��ܺ���Ȥ�����Ӫҵ���ʡ���Ϊһ���ֽ��ƽ̨��Ȥ�������Ŀ����Ϊ���������ѳ��������������ֽ�������ͻ���DZ���������Ӷ��ƶ������������ӡ�����һ���������ֽ������������������ʵ�ֶ�Ԫ����չ��Ϊ��Ӫҵ��������ͬʱ���������ֽ���������

�����ݳ�Ʒ����������һ��ë�����ߵ��������⼸�꣬�Ա�+���ϻ��£������̳�+���������ȵ���+���ڵijɹ������Ѿ�֤������һ�����Ĭ���Ĵ��

����2019��һ���꣬Ȥ��һֱ�ڷ�������ƽ̨ҵ���ܽ�������һս�Ե�����˼·��һ�ǽ��д�����������û����������еȽ��ڻ���;���������������APP������������������ѽ��ڲ�Ʒ��������Ȥ���ڵڶ���ս���Ͽ�ʼ“��ʳ����”��

������ǡǡ��ˣ�Ҳ��ζ��Ȥ�����ٵ��ǰ�����������ľ������֡�����ʵ������֮�⣬����Ŀ�������õ�һ����Ҫԭ���ǣ�Ȥ�����������һ����ĩ���õ����⡣

��������;������߶���ͨ�����ѳ������̼��û���“Ǯ”�����������̳ǣ����н���ҵ��Ȥ��ǡǡ�෴�����������ֽ��ҵ����ͨ���������������ݳ�Ʒ��ҵ������չ�����������н��ڣ���չ������ģʽ���������һ������ʵ�����⣬�û�������������������ڳ��������ѳ������û��Ƿ�һ�£�Ȥ�����ȥ��Ǯ�ִ���������

����������ã���ȻЧ�ʴ���ۿۡ��������Ϊ��û���ɣ�������ķΪ��̥������Ҳ�㲻�ѽ��ͣ���ΪȤ�걾���������û���������

������У����ң�Ȥ����û���Ҫ�Ǵ�ͳ���ڻ��������ǵ���Ⱥ������н����ϵ͵��������ְ�İ���ȣ����ѽ�����3000-5000Ԫ�������;��Ϊ������ԡ��ֻ���ʵ�ñر�Ʒ�������������߶˼������ݳ�Ʒ�ȸ�����������û���Ȼ���ڽϴ�IJ��졣��ˣ�����˵����Ŀ�����Ŀ�Ǵ�0��1��

�����ٿ�Ȥ����ʽ�ṹ������������ʾ����ȥȤ����ʽ���Դ��ҪΪP2Pƽ̨СӮ���ƺ���������������P2P�ʽ�ɱ��ϸ������ٽϴ�����߷��գ���������������С����˾����Ȥ���ں��ݿ��������ͨ���Խ����С����С����ѽ��ڵĻ����ʽ����Ѷ�P2P����������������ṹ�У�����Ҫ���������Դ���ֽ�������Ѵ��γɵ����룬��Ҳ�Ӳ���˵����Ȥ��ؽ��“�Լ���Ѫ”�������������Լ��ľ������ݡ�

��������˵������Ŀ��Ȥ����Ѫһ������ij��ԡ������ڲ����������µ����ܸ�Ȥ��������ٸ߾�ֵ�������û����������ֻ���������һ�����ֹ۵ġ�“����Ŀ”��δ����δ��֪��ȷ�����ǣ�����Ȥ�����ڵĻ�����Ȼ���ࡣ

��������Դ��Ͷ���� ��ʷ

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �ݳ�Ʒ����