������������ǰ��ȫ���¹ڷ���ȷ�ﲡ������130��Ҳ�����Ϲ��϶�Ϊ�����һ�ι�״���������У�������������һ��“��”��

��������Ծ��������������Թ��Ƶ���ʧ�����з�Ӧ������������ã�����һ����������۶ϣ������ҳ��µͣ��������п�ʼ��

�����������۰�麱���������ǣ������˹�������“����”�Ĵ������ֶ��ꡢ����ѷ������ס���ţ����⣬��������ҵ���ر���������Ϊ�ص�����ʵ���ƽ̨�����������û������͵��۵ȹؼ�ָ���������������“�߹�ʱ��”��Ŀ���á�

�����ع�ͻ��������“�����”�¹ڷ������飬�����ʵ��̴�������Щ“Σ”��“��”����ҵ�ڰٰ���ɱ����ҵ�����Ų�ȷ���ԣ����ʵ��̲������ʲô��

����Part1

����Σ���ķ����¾������뷢

����“�������ϣ���˵�Կ�”����ƽ̨������Լ�����δ������������ҵ̬��ģʽ����ͨ������̽����

�����й�������ӪЭ��������ִ����ʵ���ƽ̨��4000�ң�����1%ӯ����4%ӯ��ƽ�⣬88%����7%�������ʵ���ƽ̨�����쳣���ҡ�2019�꣬�е����������������ʱ��ٶ������еIJ��������������߳ɱ���Ļ��ٱյ��˳������˴��¹ڷ��������“��”����ҵ����������ϣ�����ֳ��Ų�������ͷ��ƽ̨���Ա��ֺ������ֶ��������⡣

��������������ͻ�����߲�ȷ���ԡ��߷��յ�������Ӱ�췶Χ����ʱ�䳤���ı�����ҵ���л��Ƽ��������ѹ��������ʽ��Ҳ���й����ð�����“��ͣ��”����ͨ���ơ������ڼҵȾٴ뼫��Ӱ����������������һ�������ʵ����û������϶�����������һ�������ʲ�Ʒ��Ӧ���㡢���䲻�㡢��������ѹ����Ⱦ��ȡ�

������������Ч�ʵ��£��߳ɱ������

������ϸ̽���ɵã������ڼ����ʵ��̵�Σ��Ҳ����־��Ա����²۵�“ڸ��”��

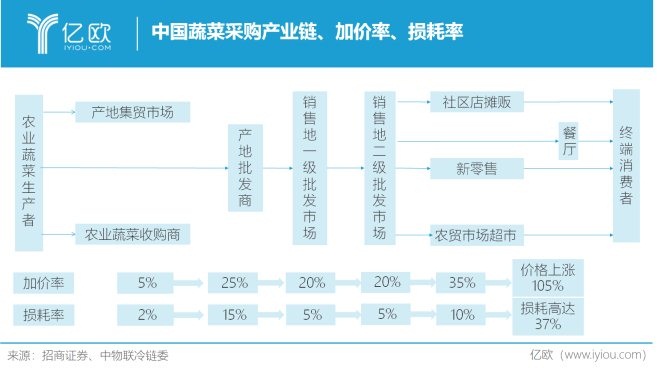

�����ӹ�Ӧ�����濴��������������ǿ��Ĺ�Ӧ��������������������ѹ��ʯ������Ԥ�䡢��װ���ִ������䡢��ص������������������Ǽ������ʲ���Ӫ��һ���������ҹ�������ҵ��Ϊ�������ʩ���㣬���¡����Ч�����ѣ��ɱ��߾Ӳ��£���һ���棬������ҵȱ����������ȱ������������������������ֵ�ͣ�ӯ���������㡣���Ŀǰ����ƽ̨����������⣬����ȡ�Խ�������������������Խ���������“���һ����”���Ա����ͳɱ��ߣ����������������“����”���⣬����ʸߴ�37%��

����������ʱЧ��ƥ�䣬�ִ�ģʽ����ǧ��

�������������ͷ��濴�����ʵ�����������������ǿ��“��”�֣�����ʱЧ��������ѡ�����ƽ̨����Ҫά��֮һ��������“һСʱ�ʹ�”�������ڼ䣬�������������������ƽ̨������ʱЧ�IJ�ƥ�䡣������������ʵ��̵IJִ�ģʽ�йأ������г���Ҫģʽ����ǰ�ò֡������ŵꡢ�Լ����һ�廯��

����ÿ�����ʡ�������˵�ƽ̨����ͨ“�ֲ�ʽ�ڻ�+�̰뾶����”ģʽ��ǰ�ò�ģʽ��������Ŀ����Ⱥ�ļ�ʱ�Թ�������������ɥʧ���µ�ɴ����������Ʒ���ӻ���ʵ�ԣ�����Ӳ��ء��ּ����ġ���ǰ�òֵ�����ʹ����������У��������ͳɱ���������ĸߡ�

��������С�ꡢ�������ҵȲ�ȡ“ǰ���µ����������������”�������ŵ�ģʽ���仺���˼�ʱ���͵IJִ���ϵ������ѹ������֤��ʳ�����ʺ���ģ��������ص�Ҳ�����˸��ʺ϶������³��У���һ�߳��м�ʱ�ԡ�����������ƥ�䣬Ҳ��ʧȥ�˴����ʵ�����ȿͻ�Ⱥ��

�����������������Գ������ֵȲ�ȡ“���һ�廯”��������“�������͵��ң���������ʽ����”��“��������+����”ģʽ������ģʽ�Ե������Ҫ��ϸߣ��ձ���2000ƽ�����ϣ�������Ʒ�����Ѽ�����һ���ߵ��и߾�ֵ�û�������ҵ�ؼ�ָ��ƺЧ���ֲ��ѣ�ӯ��ģʽ����̽���������������2018���������ƺЧ��5��2019��5�����������������ʾ���㺣���أ�ԭ�������㽭�ļ����̣����еĺ�������ƽЧԼΪ1.3��2018���㺣���ؾ�����-2349.14��Ԫ����4�Һ����ŵꡣ

����Part2

��������������������ͨ

�����������µ�“����”����������˶��Ƴ�����ʳ�ҡ����ʦ��ȫ�������չ���յ���ȤҲǿ��������������������������“����ָ��”��ƽ̨����ʱ������������ɱ��һ���°�“QQũ��͵��”�֣��¹ڷ�������Ϊ���ʵ����ṩ��ǧ���ѷ�Ļ�����

����QuestMobile������������ʾ�����ʵ���App��ʹ��ʱ��2020�괺�ں����ܱ�ƽ������96.4%�����ʵ���App�ջ��û���ƽ�յIJ���800���ڴ����ڼ�ͻ����1000�ں��ٴ�ͻ�Ƶ�1200��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���ʵ���