随着新冠疫情在全球蔓延,未来经济形势如何愈加难以预料。尤其是互联网行业更是陷入某种低迷。“风口论”无人再提,所有企业都在思考所谓的“长期主义”。

什么商业才是真正持久、稳定、可持续的商业?实际上,任何商业模式最核心的点在于,抓住其本质。

尤其是直播,它正在成为越来越多企业的重要选择。

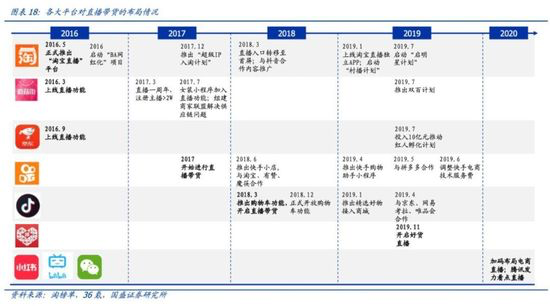

过去两年来,直播被各个企业玩得风生水起。淘宝、京东这样的电商平台在玩直播,抖音、快手这样的短视频平台也在做直播,B站这样的视频平台在做直播,小红书这样的社区也在搞直播。网易云音乐去年开始靠直播实现盈利,知乎今年则是在探索直播盈利模式。

直播在各个企业手中都是丰富内容板块,圈住私域流量,以及实现商业变现的重要一环。

如果把目光投向直播就会发现,直播本质上是个三段式商业结构:主播IP培育+营销运营+商业变现。

它是一种高获客、高留存、高付费的“三高”商业模式。

十年,四波直播潮让我们看见了商业的起起伏伏,但也看清了何为商业本质。内敛务实的企业,往往会会一直秉持商业本质,在他人头脑狂热之时,一直保持着自己的步伐。

四波浪潮

一个赛道内总会潮起潮落,涌入一批又一批的企业。每个历史阶段都呈现出了不同的竞争策略。如果仔细去看会发现,直播行业至今已经经历了四波浪潮。

在第一波浪潮中,YY直播、六间房、9158为代表的首批泛娱乐直播平台兴起。

在第二波浪潮中,战场转移由PC到手机,映客、花椒、一直播的加入,陌陌以社交切入直播,以及虎牙、斗鱼游戏等细分领域逐鹿,一时间千播大战开启。

在第三波浪潮中后来者淘宝、抖音、快手、腾讯音乐集团、网易云音乐又相继加入直播大军。

第四波浪潮,疫情期间"直播+"添了一把火,各行各业都在通过直播的方式引流自救。知乎为代表的内容平台则是开始加入直播功能探索新的盈利模式。

纵观四波大潮,你可以发现一个规律。直播从最早的PC端秀场,变成了移动端秀场,再深入游戏领域,后来再成为一个个内容平台的功能组件,在疫情之后甚至直接成为诸多科技公司面向产业互联网的重要引流、沟通工具。

在十年四波技术浪潮的推动下,直播从一个重模式的产品,一点点变成了功能组件。我一直提到的一个观点是,直播已经不再是目的,而是手段。

它存在的价值在获客、留存、变现等不同维度,作用在于流量深耕,有些平台的直播功能是前置的,有些平台的直播功能是后置的,地位各不相同。

可以说,直播改变了消费的业态,包括消费的场景、关系、体验,它甚至具有超高的转化效率。我们可以看几组数据,便能发现直播给企业带来的变化。

淘宝直播为例,它带来的进店转化率甚至可以高达60%。

去看陌陌就会发现,2019年三季度,直播服务在整体营收中占比是73%。

再看腾讯音乐娱乐会发现,2019年三季度,直播服务在整体营收中占比是71.6%。

纵观中国互联网行业,一种现象甚至正在出现——万物盈利都靠直播。

抓住本质

正如我在前文中所说的,商业需要抓住本质。要知道,商业的本质其实就是产品和服务。然而,太多创业者做出了很多跟商业本质背离的事情。

直播赛道从来不缺玩家。老玩家纷纷折戟、新玩家一一涌现。回望直播发展史多数玩家都已搁浅,但是YY却一直都在。

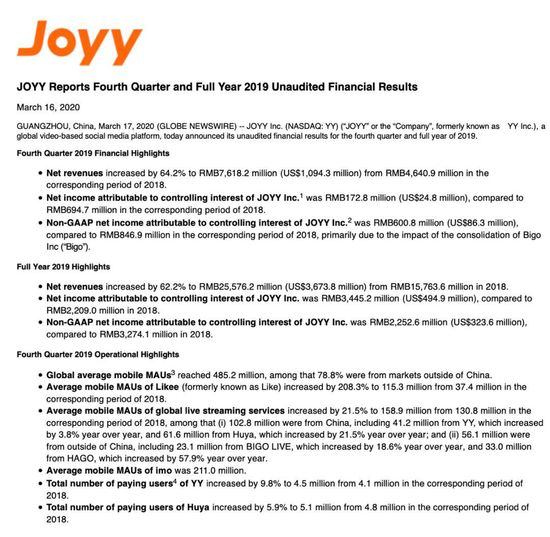

尤其是在3月17日发布2019年第四季度及全年未经审计的财务报告后可以发现,欢聚集团表现依旧优异。

欢聚集团第四季度净收入同比增长64.2%至76.182亿元人民币,非美国会计准则下的净利润6.008亿元人民币;全年净收入同比增长62.2%至255.762亿元人民币,非美国通用会计准则下的净利润为22.526亿元人民币。

过去花椒、映客高歌猛进之时,业内曾把直播当成是下一代社交工具。甚至认为直播会颠覆微信、微博这类社交网络或社交媒体产品。这种想法在当时一度带来过恐慌,然而却最终尘埃落定。

然而,从商业本质去看,这背后的主要逻辑就是流量渠道与网红社交,甚至也有人认为网红社交本质上还是一种流量渠道。

直播这个商业,用三段论去阐述,其实就是主播IP培育+营销运营+商业变现。

主播IP满足的是用户的情感诉求,推动打赏经济的运转;营销运营主要是解决的是主播和用户的留存问题;商业变现则是通过举办大规模活动去做大营收来源。

对于直播平台来说,它们有两类用户。

一类是粉丝,一类是主播,一个是需求方,一个是供给方。

直播平台的功能则是提供双方互动的平台,提高双方匹配的效率,减少粉丝的搜寻成本,评估主播的内容质量。

粉丝质量、粉丝收入阶层和定位决定了直播平台最终回报利润,也决定着其最终能够走多远。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 直播