����2020��3��11�գ�ƴ��������һ���Ʊ��������������Ӧ���������������ݣ�

����̤��“����ƽ̨���GMV��”��ƴ���ֻ����5�꣬����������ֱ�����14�ꡢ20�ꡣ

�������ͬʱ��ƴ����ƽ̨�û����Ѿ���2018��6�µĽ�3����������6���ˡ�

����Ȼ�����ʱ��г��������ˣ�����һ���̣�ƴ���Ĺɼ۾͵��˽�7%������3��12�գ�ƴ���Ĺɼ��Ծ�ά��Լ7%�ĵ�����

������ʢ֤ȯ��ƴ�������“����”��������Ϊƴ���ɼ۽ϵ�ǰ�ɼ���62.2%�����пռ䣬��ֱ�ԣ�“ƴ��൱ǰ���й���������ʷ��������ĭ��”

����һ�н�������

�����ɼ��µ���ԭ����Ҫ����Ӫ�ս��ٺͳ������𣬶���һ�ж��벹���йء�

�����ݲƱ����ݣ�2019ȫ�꣬ƴ���Ӫ��301��Ԫ���������٣�43.6%��Զ����Q2��60.2%����Ӫ����Լ21.4��Ԫ��ȫ�꾻����70��Ԫ��

��������γ������Աȵģ��Dz���������Ӫ�����á�2019��Q4��ƴ���Ӫ�����øߴ�93��Ԫ����������34.8%��2019ȫ���Ӫ�����ô�272��Ԫ�������һ��ȷ���һ����102.2%����

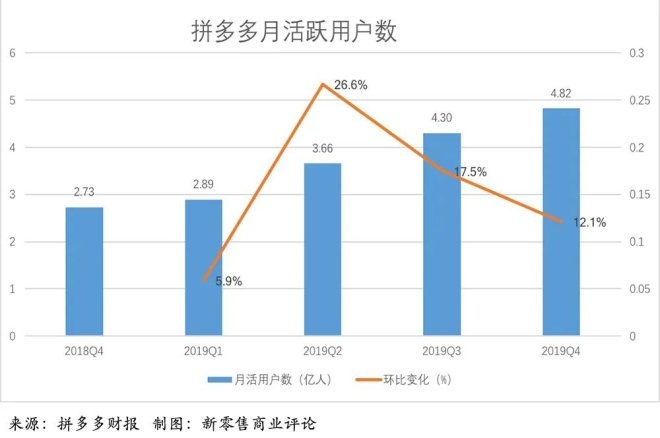

����ƴ���Q4�����107.9��ԪӪ���У���86%�����˰��ڲ�����Ӫ����ϡ�������ɵľ�Ӫ��֧��ȷʵΪƴ�����������û�——�»��û���MAU��ͬ������76.7%����4.82���ˣ���ͬʱҲʹ��ƴ����Ӯ�����ңң���ڡ�

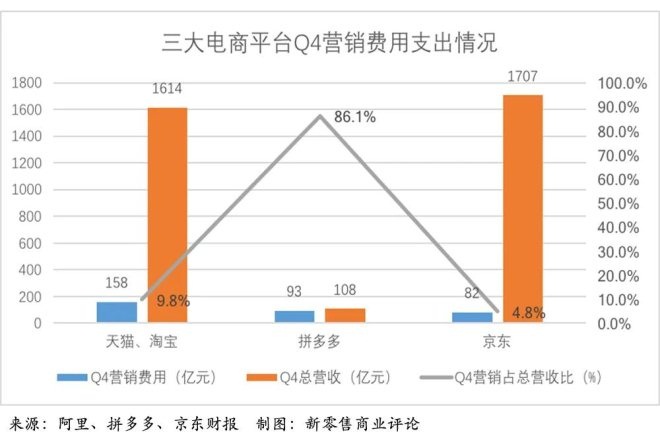

���������ƴ���ļ������侺���������Ϊ�Ƚ����ݰ���;����IJƱ���ʾ�����Ǹ��Ե���ƽ̨��Ӫ�����ý�ռ��Ӫ�յ�9.8%��4.8%��

������Ȼ��Ŀǰ��ƴ���ǵ����Բ�����Ϊ����ս�ԡ�Ȼ���Ӽ��βƱ����ݲ��ѿ�����һ�����������½���Ӫ�պ�ƽ̨������Ҳ������½���ֻ�ǣ�Ŀǰ��ƴ������벻��“����”��һ���������Чҩ��

����ƴ���ս�Ը��ܲ�David Liu�ڲƱ��������ϱ�ʾ�����ڲ���������û���ƴ���ƽ̨�ϵĹ���Ƶ�κ��˾����ѽ��ֽεIJ������Խ�������ȥ��

�������еķ�Ӧ������һ������˵�����ʱ��г���ƴ�������Ӯ����Ҫ��Ȼ�������˿���Ǯ�������û������»�����ʵ�����ָ���⣬�������Ӯ����ƴ��ಢû��������ȷ����档

�������˱��ʱ��г������⣬ƴ������˸��ෳ�ա�

������һ��������ƴ������������ã���ͬʱƿ��Ҳ��ʼ���֣�����GMV���ɽ��ܶ���û����پ������Ż���

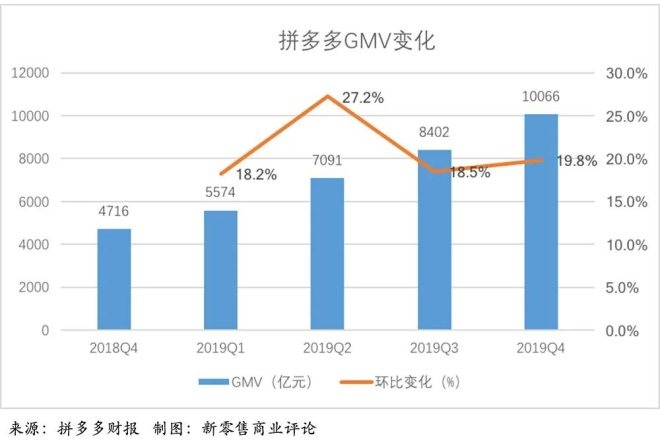

�����ڰ��ڲ�������ڵ�˫�ش̼��£�ƴ���GMVͻ�����ڴ�أ��ﵽ10066��Ԫ��ͬ������113%�����У�������������GMV�������ԷŻ���

����2019��Q4��ƽ̨�»��û�������5190�����ļ��ȵ��Ƿ���12.1%�����Q2��Q3�»����ԡ�

�����ڶ������������̼����³��г�������ս����������������Ӧ�������ʵ������Ϊ��ƴ���������ӵ����⣬�⿿��Ǯ������Ȼ�Ʋ�����Ҳ�㲻����

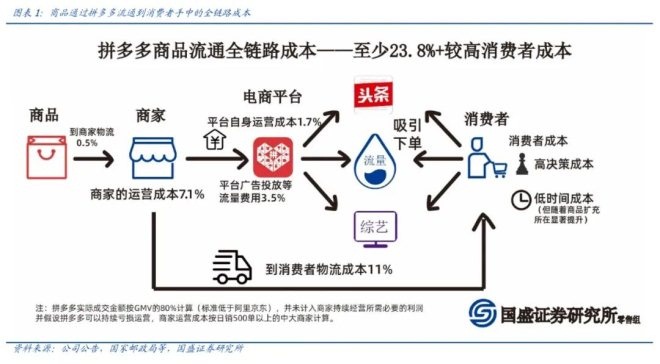

����ǰ��Ӧ���������Խ�������ƴ����ȫ�����ɱ����Ը��ڰ����������Ȼƴ���ͨ����Ǯ��ȡ�˹�ģ����������Ǯ�����˶��̼Һ������ߵĶ��ಹ���ϣ���û�л��ڿ��Խ���ȫ��·�ɱ��ĵط���

�����ݹ�ʢ֤ȯ���㣬ƴ���ijɱ���Ϊ23.8%���߳����12.8%����������15.2%����10���ٷֵ㣬�������������۵ijɱ���Լ��20%~25%��

�����������Σ�һ������Ǯ���������û�����һ���DZ��뿿�ۺ��ʽ��ĺ�̨��Ӫ������ƴ�����Ҫ��ˣ������Ǻ����ˡ�

��������2019��12�µף�ƴ���������ֽ���Լ��333��Ԫ��ͬ������9%�����дֻ���Ӫ���ϡ���Ȼƴ����Ǯ���Ⱦ������˲��٣�����ƴ���δ���Ĵ�֧������ࡣ

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����