ЁЁЁЁЛђаэЮвУЧгІИУЙизЂвЛЯТЦДЖрЖрЕФгЊЪеНсЙЙКЭБфЯжТЪЁЃ

ЁЁЁЁИњЬдБІЕБФъЕФБфЯжФЃЪНвЛбљЃЌЦДЖрЖрЕФЪеШыЃЌДѓВПЗжРДзддкЯпЪаГЁЗўЮё ЃЈЙуИцЃЉ КЭгЖН№ЁЃдкЯпЪаГЁЗўЮёАќРЈвГУцЙуИцЁЂОКМлХХУћЕШЃЌгЖН№АќРЈНЛвзЪжајЗбКЭжЇИЖДІРэЗбЁЃЮЊСЫРТЃЩЬМвЃЌЦДЖрЖрдчЦкжЛЪеШЁЩЬМв0.6%ЕФжЇИЖДІРэЗбЁЃетвтЮЖзХЃЌЮДРДЬсИпгЖН№ЃЌНЋЪЧЦДЖрЖрЕФвЛДѓБфЯжЗЈБІЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЙуИцЗбгУЪЧЕБЧАНзЖЮЦДЖрЖрзюжївЊЕФЪеШыРДдДЁЃгаЦДЖрЖрЩЬМвИцЫпШМВЦОЃЌДг2019ФъПЊЪМЃЌЦДЖрЖрвЛИізюУїЯдЕФБфЛЏОЭЪЧЃЌЙ§ШЅЖдЩЬМвУтЗбЕФСїСПЃЌЯждкПЊЪМЪеЗбСЫЁЃ“ашвЊЙКТђЙуИцВХФмЛёЕУЦиЙтЃЌЙ§ШЅПЊЕъОЭгаЖЉЕЅЕФЪБДњЃЌвбОНсЪјСЫЁЃ”

дкЯпгЊЯњЗўЮёЪеШыМАеМгЊЪеБШР§

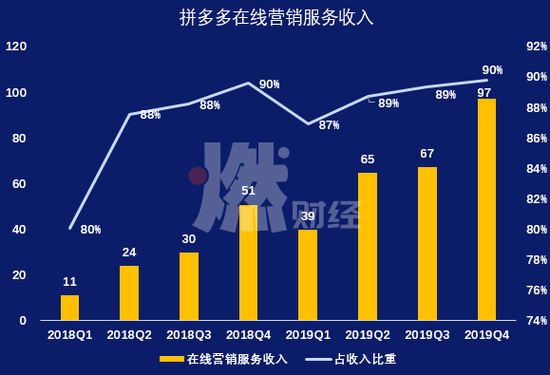

ЁЁЁЁдкЯпгЊЯњЗўЮёЪеШыеМзмгЊЪеЕФБШР§ЃЌДг2018ФъвЛМОЖШЕФ80%ЃЌеЧЕНШчНёЕФ90%ЃЌЖјгЖН№еМБШдђЭЌВННЕжС10%ЁЃЦНЬЈЕФгЖН№УЛгаЫцзХGMVЕФдіМгЖјДѓЗљдіМгЃЌЙуИцХмдкСЫЧАУцЁЃ

ЁЁЁЁЖјДгБфЯжТЪЕФНЧЖШЃЌЦДЖрЖрЕЅМОGMVвбОЦЦЭђЃЌЕЋећЬхБфЯжТЪжЛга1%ЁЃЛЦсПЫЕЃЌЦДЖрЖрОпБИЫцЪБгЏРћЕФФмСІЁЃ

ЁЁЁЁЮДРДдѕУДДђЃП

ЁЁЁЁЦДЖрЖрВЛШБгУЛЇЁЃАДЛюдОгУЛЇСПЃЌЫќвбОдЖдЖНЋОЉЖЋЫІдкЩэКѓЃЌВЂЖдАЂРяЙЙГЩСЫЪЕжЪЭўаВЁЃ

ЁЁЁЁЦДЖрЖрвВВЛШБЧЎЁЃ2019ФъЕзЃЌЦДЖрЖреЫЩЯЕФЯжН№МАЯжН№ЕШМлЮяга333вкдЊЃЌзуЙЛЫќМЬајПЊеЙАйвкВЙЬљЁЃЫќдкШЅФъИевд“0%ЕНЦкЪевцТЪКЭ0%ЦБЯЂ”ЃЌФММЏСЫвЛБЪ10вкУРдЊЕФПЩзЊеЎЁЃ

ЁЁЁЁЫќШБЕФЪЧЯёАЂРявЛбљЕФЩњЬЌФмСІЃЌвдМАЯёОЉЖЋвЛбљЕФЙЉгІСДФмСІЁЃ

ЁЁЁЁЕЋФПЧАНзЖЮЫќашвЊзіЕФЪЧЃЌШчКЮНЋетНќ6вкгУЛЇЃЌРЮРЮЕиАѓЖЈдкздМКЕФAppЩЯЃЌВЂГЩЙІНЋжЎБфЯжЁЃ

ЁЁЁЁжжжжМЃЯѓФмПДЕНЦДЖрЖрЕФГЂЪдЁЃ

ЁЁЁЁШЅФъЕзЃЌЦДЖрЖрЧФЧФЩЯЯпСЫЛ№ГЕЦБвЕЮёЃЌДгЪЕЮяЩЬЦЗбгеЙЕНЗўЮёВњЦЗЁЃНёФъГѕЃЌЦДЖрЖре§ЪНЩЯЯпСЫЖрЖржБВЅЃЌЖдБъЬдБІжБВЅЁЃ1дТЯТбЎЃЌЦДЖрЖрЭъГЩЖджЇИЖЙЋЫОИЖЗбЭЈЕФВЂЙКЃЌЛёЕУжЇИЖХЦееЁЃДКНкМйЦкМфЃЌЦДЖрЖрдкЦфAppФкЩЯЯпСЫУћЮЊ“ЖрЖрЪгЦЕ”ЕФЖЬЪгЦЕЙІФмЃЌЧаШыЖЬЪгЦЕСьгђЁЃ

ЁЁЁЁДЫЭтЃЌЛЙгаЩЯЯпЦДЕЅЗжЯэЩчНЛЙІФмЕФЦДаЁШІЃЌЭЦГіЯпЯТЭХЙКЙЄОп“ПьЭХЭХ”ЁЃЦДЖрЖрЪдЭМИФБфЕЅвЛЕФвЕЮёНсЙЙЃЌЮЇШЦЕчЩЬЕФЛљБОХЬзіИќЖрЕФдіСПЁЃ

ЁЁЁЁДгбаЗЂЗбгУЕФдіМгЃЌФмПДЕНетаЉзЊБфЕФЗЂЩњЁЃ

ЦДЖрЖрИїМОЖШбаЗЂЗбгУ жЦЭМ / ШМВЦО

ЁЁЁЁ2019ФъЃЌЦДЖрЖрдкбаЗЂЩЯЭЖШыСЫ39вкдЊЃЌЪЧЧАСНФъзмКЭЕФШ§БЖЁЃбаЗЂЗбгУеМЪеШыЕФБШР§ЃЌДг2019ФъвЛМОЖШПЊЪМЃЌОЭвЛжБЮЌГждк10%вдЩЯЃЌвЊдЖИпгк2018ФъЁЃ

ЁЁЁЁвпЧщЦкМфЃЌОЉЖЋФцЪЦБЌЗЂЃЌЦОНшдкЕчЩЬЙЉгІСДЕФЖрФъЛ§РлЃЌвдМАОЉЖЋЮяСїПЩППЕФЗўЮёЃЌОЉЖЋЕФМлжЕЕУЕНСЫжиЙРЁЃГ§СЫгУЛЇЖЫЕФКУЦРЃЌЦфЙЩМлвВдкНкНкХЪЩ§ЁЃЫФМОЖШВЦБЈЗЂВМЕБЬьЃЌОЉЖЋЙЩМлеЧСЫ12%ЁЃ

ЁЁЁЁвВе§ЪЧДгвпЧщПЊЪМЃЌЪаГЁж№НЅШЯЪЖЕНЃЌзлКЯаЭЕФЕчЩЬЃЌЙтгагУЛЇКЭСїСПЛЙВЛЙЛЃЌЗзЗБИДдгЕФСїСПЭцЗЈБГКѓЃЌШчЙћУЛгаЧПДѓЕФЙЉгІСДзіжЇГХЃЌЬьЛЈАхОЭЛсКмгаЯоЁЃЖјетЃЌе§ЪЧЦДЖрЖрЕФЖЬАхЁЃ

ЁЁЁЁгУЛЇЪ§СПКЭгЏРћЙцФЃЃЌЖдгкЦДЖрЖрЖјбдКмживЊЃЌЕЋШДвЛЖЈВЛЪЧЮЈвЛЁЃ

ЁЁЁЁ600вкУРдЊЪажЕЕФОЉЖЋЃЌКЭ400вкУРдЊЪажЕЕФЦДЖрЖрЃЌжаМфВюЕФОјВЛжЙвЛИіОЉЖЋЮяСїЁЃЖјИњ5200вкУРдЊЪажЕЕФАЂРяжЎМфЃЌЯрВюЕФвВВЛНіНіжЛЪЧ1.3вкгУЛЇЁЃ

ЁЁЁЁЦДЖрЖрЕФЮДРДЃЌвРШЛГфТњБфЪ§ЁЃ

ЁЁЁЁРДдД: ШМВЦО

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЦДЖрЖр