ЁЁЁЁШєЫЕ“ШУЬьЯТУЛгаФбзіЕФЩњвт”ЪЧАЂРяЕФдИОАЃЌФЧ“ШУБОЕиУЛгаФбзіЕФЩњвт”ЃЌОЭЪЧАЂРяБОЕиЩњЛюЗўЮёЙЋЫОЕФдИОАЁЃ

ЁЁЁЁНќШеЃЌАЂРяБОЕиЩњЛюЗўЮёЙЋЫОМгЫйЯђBЖЫжЧФмЛЏВМОжЃЌЭъГЩСЫЖдSaaSЙЋЫОПЭШчдЦЕФЪеЙКЃЌИУНЛвзН№ЖюИпДя8вкШЫУёБвЃЌЪЧМЬАЂРяБОЕиЩњЛюЦНЬЈЬсГі“аТЗўЮё”еНТдКѓгжвЛДѓЖЏзїЁЃ

ЁЁЁЁФЧУДЃЌАЂРяБОЕиЩњЛюЦНЬЈЪеЙКПЭШчдЦЃЌгаКЮФПЕФФиЃПМЏЦыЖіСЫУДЁЂПкБЎЁЂЗфФёКЭПЭШчдЦЫФТЗДѓОќКѓЃЌЫќгжФмШУБОЕиЩњвтИќКУзіТ№ЃП

ЁЁЁЁвЛЁЂАЂРяБОЕиЩњЛюЗўЮё“Ш§МмТэГЕ”Бф“ЫФТжЦћГЕ”

ЁЁЁЁЮвУЧжЊЕРЃЌдкЪеЙКПЭШчдЦЧАЃЌАЂРяБОЕиЩњЛюгЕгаЕФЖіСЫУДЃЈЕНМввЕЮёЃЉЁЂПкБЎЃЈЕНЕъвЕЮёЃЉвдМАБОЕиМДЪБХфЫЭЗфФёЃЈЕНЪжвЕЮёЃЉШ§ДѓФЃПщЃЌБЛГЦЮЊАЂРяБОЕиЩњЛюЕФ“Ш§МнТэГЕ”ЁЃ

ЁЁЁЁЖјЪеЙКПЭШчдЦКѓЃЌ“ѓЋђыВЦО”ШЯЮЊЃЌЧ§ЖЏАЂРяБОЕиЩњЛюЗўЮёЕФ“Ш§МмТэГЕ”БфГЩСЫ“ЫФТжЦћГЕ”ЁЃРэТлЩЯЃЌЫФДѓвЕЮёИќЯёвЛИіећЬхСЫЃЌПЩвдаЭЌЗЂСІЁЃЕБШЛЃЌЪТЪЕЩЯНсЙћШчКЮЃЌЛЙвЊЪгжДааКЭећКЯЧщПіРДЖЈЁЃ

АЂРяБОЕиЩњЛюЗўЮёЙЋЫОЪеЙКПЭШчдЦЧАКѓЕФБфЛЏЭМ

ЁЁЁЁДгвЕЮёЕФЩшЖЈФПБъРДПДЃЌЕНМвЁЂЕНЕъвдМАЕНЪжШ§ДѓвЕЮёЃЌзїгУжївЊдкBЖЫЩЬЛЇКЭCЖЫгУЛЇЕФСЌНгЩЯЃЌШ§епзЗЧѓЕФЪЧЯћЗбШЋСДТЗЪ§зжЛЏЃЌМДШУУПИіЯћЗбЛЗНкЪ§зжЛЏЁЃ

ЁЁЁЁЖјПЭШчдЦçэНгЭтЃЌЛЙНЋдкBЖЫИФдьЩЯЗЂЛгИќДѓзїгУЃЌзЗЧѓЕФЪЧЩЬМвЪ§зжЛЏЃЌМДШУЩЬМвдЫгЊвВЪ§зжЛЏЁЃ

ЁЁЁЁвђДЫЃЌ“ѓЋђыВЦО”ШЯЮЊАЂРяЖдПЭШчдЦЕФЪеЙККѓЃЌвЕЮёФЃПщНЋгЩ“Ш§МмТэГЕ”Щ§МЖЮЊ“ЫФТжЦћГЕ”ЃЌетДЮЪеЙКгаШ§ДѓФПЕФЃК

ЁЁЁЁЪзЯШЃЌЯыЧРBЖЫжЧФмЛЏЪаГЁЁЃ

ЁЁЁЁБОЕиЩњЛюЗўЮёCЖЫЪаГЁдкОЙ§ВЙЬљДѓеНЕШвАТљЩњГЄКѓЃЌШчНёСїСПКьРћвбШеНЅЪНЮЂЁЃ

ЁЁЁЁЖдBЖЫЩЬМвРДЫЕЃЌЯывЊНЕБОдіаЇЃЌЭЈЙ§ЯжгаРЯгУЛЇЪЕЯжаТдіГЄЃЌОЋЯИЛЏЗўЮё+Ъ§зжЛЏдЫгЊВХЪЧаТЗНЯђЁЃ

ЁЁЁЁЖдЦНЬЈРДЫЕЃЌвдЧРеМCЖЫгУЛЇСїСПЃЌЬсИпГщгЖБШР§діМггЊЪеЕФФЃЪНУцСйЦПОБЃЌжЛгавдЪ§зжЛЏИГФмЩЬМвЃЌЭЦЖЏаавЕДг“СїСПЛЏ”Яђ“Ъ§зжЛЏ”зЊаЭЩ§МЖЃЌВХгаИќДѓдіГЄПеМфЁЃ

ЁЁЁЁгкЪЧељЖсBЖЫЩЬМвЪЧАЂРяЁЂУРЭХЕФЕБЮёжЎМБЃЌЖјBЖЫжЧФмЛЏгжГЩСЫетГЁОКељЕФзХСІЕуЁЃПЭШчдЦзїЮЊBЖЫжЧФмЛЏЪаГЁЕФживЊЭцМвЃЈОнЯЄЗўЮёГЌ50ЭђМвЦѓвЕЃЉЃЌдкЪеЙКЧАИњИїДѓЦНЬЈЖМгаКЯзїЃЌАЂРяНЋЦфФУЯТЃЌОЭЯрЕБгкжБНгЛЈЧЎТђЪаГЁЃЌетЪЧЪзвЊФПЕФЁЃ

ЁЁЁЁЦфДЮЃЌЮЊСЫУжВЙздЩэВЛЙЛ“гВ”ЕФЖЬАхЁЃ

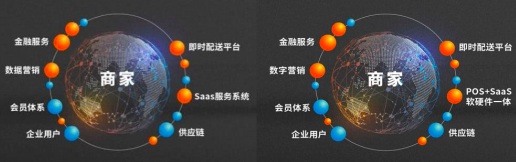

ЁЁЁЁЪеЙКПЭШчдЦКѓЃЌАЂРяБОЕиЩњЛюЦНЬЈаоИФСЫЖдЩЬМвЗўЮёЕФУшЪіЃЌНЋ“SaaSЗўЮёЯЕЭГ”ИФГЩ“POS+SaaSШэгВМўвЛЬх”ЃЌЧПЕїСЫPOSжеЖЫгВМўФмСІЁЃ

ЁЁЁЁдвђКмМђЕЅЃЌдкВЭвћЕШЯпЯТСуЪлаавЕжаЃЌЪевјКЭЕуВЭЕШжеЖЫгВМўВЛНіЪЧЩЬМвБиБИжЎЮяЃЌвВЪЧЦНЬЈЙЅеМЯпЯТЩЬМвЕФЭЛЦЦПкЁЃЭЈЙ§МлИёеНЃЌЯШЛЛЕєОКељЖдЪжЕФЖдЖЫгВМўВњЦЗЃЌЧРеМЕНЩЬЛЇШыПкКѓЃЌдйНгШыздМвЕФШэМўЗўЮёЦНЬЈЃЌЪЧељЖсBЖЫЪаГЁЕФГЃгУЪжЗЈЁЃ

ЁЁЁЁБШШчЃЌ2018Фъ4дТУРЭХЭЦГіЧЇдЊзѓгвЕФаТАцжЧФмЪевјЛњЃЌОЭЪЧЮЊСЫЧРеМЪаГЁЃЌБЯОЙЯрЖдгкДЋЭГВЭвћШэМўЩЬгВМўКЭЯЕЭГЗбгУЖЏВЛЖЏЩЯЭђдЊЕФМлИёЖјбдЃЌУРЭХЕФМлИёгХЪЦЬЋУїЯдЃЌгжМгЩЯФмИјЩЬЛЇДјСїСПЃЌКмПьОЭЧРеМЕНВЛЩйЪаГЁЁЃ

ЁЁЁЁетвВШУЯёПЭШчдЦЁЂЖўЮЌЛ№етРрДЋЭГВЭвћSaaSЦѓвЕдНРДдНФбЁЃ

ЁЁЁЁВЛЙ§ЃЌАЂРядкВЭвћSaaSШыОжНЯЭэЃЌгжШБЩйЧзздЯТГЁЕФЪЕеНОбщЃЌдкетЗНУцвЊТфКѓгкУРЭХЁЃгВЦДЕФЛАЬЋКФЪБМфЃЌжЧШЁЕФЛАЫЕВЛЖЈЛЙФмПьЫйЭфЕРГЌГЕЁЃгкЪЧЪеЙКПЭШчдЦЃЌжБНгЛёШЁЪаГЁЃЌВЂЬсЩ§ЯрЙиСьгђЕФгВМўФмСІЃЌгУРДУжВЙЖЬАхЃЌЪЧЩЯКУЕФбЁдёжЎвЛЁЃ

ЁЁЁЁзюКѓЃЌЛЙЪЧЮЊСЫЙЙНЈДгBЕНCЕФЗўЮёБеЛЗЁЃ

ЁЁЁЁАДеежааХНЈЭЖЗжЮіШЯЮЊЃЌАЂРядЦдкЪ§ОнДІРэММЪѕЩЯгагХЪЦЃЌетжжгХЪЦЫфФмЩјЭИЕНБОЕиЩњЛюСьгђЃЌЕЋФбвдНтОіВЭвћЕШжааЁаЭЩЬЛЇБОЕиЗўЮёвЕЬЌЕФЪ§ОнНсЙЙДюНЈЁЃвђЮЊБОЕиЗўЮёаавЕЕФЧјгђадКЭЯпЯТвРРЕадКмЧПЃЌКмФбгУвЛЬзЯЕЭГДђЭЈЃЌвЊЯыНЋгХЪЦ“ЯТЗХ”ЃЌЩЬЛЇБиаыздМКгЕга“Ъ§жЧжаЬЈ”——МДBЖЫжЧФмЛЏЁЃ

ЁЁЁЁете§ЪЧАЂРяЪеЙКПЭШчдЦЕФСэвЛДѓФПЕФЁЃ

ЁЁЁЁПЭШчдЦдкЩЬМвЪ§зжЛЏЃЈBЖЫжЧФмЛЏЃЉЩЯЕФФмСІЃЌФмгыАЂРяБОЕиЩњЛюдгаЕФШЋСДТЗЯћЗбЪ§зжЛЏаЮГЩЯЮНгЃЌИВИЧTo BКЭTo CСНЖЫЪаГЁЃЌВЂВњЩњвЕЮёаЭЌКЭЗўЮёБеЛЗЃЌаЮГЩ3+1ЃО4ЁЃ

ЁЁЁЁЫљвдЫЕЃЌЪеЙКПЭШчдЦЃЌШЗЪЕФмШУАЂРяБОЕиЩњЛюЦНЬЈвЕЮёЃЌгЩ“Ш§МнТэГЕ”БфГЩСЫ“ЫФТжЦћГЕ”ЃЌгЕга“ТэГЕБфЦћГЕ”ЕФПЩФмЁЃЕЋЪЧЃЌаТзщзАЕФ“ЫФТжЦћГЕ”ФмЗёХмЦ№РДЃПЫйЖШгаЖрПьЃПЛсВЛЛсгаЦфЫќУЋВЁЃПЛЙвЊПДЦћГЕЕФКЫаФЖЏСІдѕбљЃЌетШЁОіЫФепжЎМфЕФаЭЌвдМАШкШыАЂРяЩњЬЌЕФГЬЖШЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: БОЕиЩњЛюЗўЮё