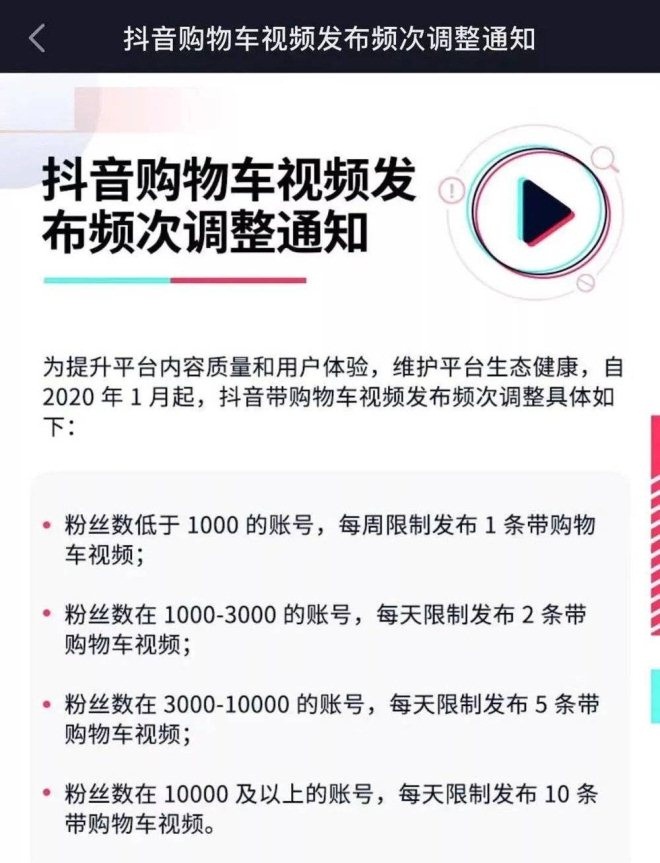

ЎЎЎЎ№эИҘјёёцФВЈ¬¶¶ТфХэФЪ¶ФНшәмҙш»хРРОӘЈЁОЮВЫКЗЦұІҘ»№КЗ¶МКУЖөҙш»хЈ©К©јУёь¶аПЮЦЖЈ¬ҙуЦВ°ьАЁЈә

ЎЎЎЎҙУ2020Дк1ФВҝӘКјЈ¬ПЮЦЖТ»ЗРХЛәЕ·ўІј“ҙш№әОпіөКУЖө”өДМхКэЈ¬ЧоРЎөДХЛәЕГҝМмЦ»ДЬ·ўІјТ»МхЈ¬ЧоҙуөДНшәмХЛәЕГҝМмТІЦ»ДЬ·ўІјК®МхЎЈ

ЎЎЎЎҙУ2ФВЦРС®ҝӘКјЈ¬ЛщУРҝӘНЁБЛөзЙМИЁПЮөДХЛәЕЈ¬ұШРлҪшРР“ЛДТӘЛШСйЦӨ”ЈЁРХГыЎўЙн·ЭЦӨәЕЎўКЦ»ъәЕЎўИЛБіЈ©Ј¬ІўҪЙДЙ500ФӘұЈЦӨҪрЈ»ұЈЦӨҪрҪЙДЙұШРлУЙёцИЛНкіЙЈ¬І»өГУЙ¶Ф№«ХЛ»§Ц§ё¶ЎЈ

ЎЎЎЎҙУ2019ДкөЧҝӘКјЈ¬өг»ч¶¶ТфДЪИЭөДЙМЖ·БҙҪУәуЈ¬УГ»§ТСҫӯІ»»бЧФ¶ҜМшЧӘөҪМФұҰөИөЪИэ·ҪЖҪМЁЈ¬¶шКЗМшЧӘөҪТ»ёц¶¶ТфДЪІҝРЕПўБчҪзГжЎЈөұИ»УГ»§ЧоЦХ»№КЗҝЙТФМшЧӘөҪөЪИэ·ҪЖҪМЁПВөҘөДЎЈ

¶¶Тф¶ФНшәмҙш»хРРОӘК©јУБЛСПАчПЮЦЖ

ЎЎЎЎФЪMCNәННшәмёцМеөұЦРЈ¬Бчҙ«ЧЕТ»ёцҝЙЕВөДЛө·ЁЈә¶¶ТфҝЙДЬФЪјёёцФВДЪЦрІҪЗР¶ПЙхЦБНкИ«ЦРЦ№¶ФөЪИэ·ҪөзЙМЖҪМЁЈЁЦчТӘКЗМФұҰ/МмГЁЈ©өДCPSҙш»хЎЈ

ЎЎЎЎФЪұҫ№ЦөБНЕНЕіӨҝҙАҙЈ¬ЙПКцЛө·ЁУРөгҝдХЕЈ¬ө«КЗІў·ЗІ»ҝЙДЬЎЈХҫФЪ¶¶ТфДЛЦБХыёцЧЦҪЪМш¶ҜөДҪЗ¶ИЈ¬¶ФНшәмҙш»хКөК©СПАчҝШЦЖЈЁОЮВЫҪ»ТЧ»·ҪЪФЪМФұҰНкіЙ»№КЗФЪ¶¶ТфДЪІҝНкіЙЈ©Ј¬КЗТ»ёц·ЗіЈАнРФөДСЎФсЎЈ

ЎЎЎЎОТГЗ№АјЖЈ¬°ҙХХGMVјЖЛгЈ¬¶¶ТфКЗИ«№ъөЪИэҙуНшәмҙш»хЖҪМЁ——өЪТ»ГыКЗМФұҰЦұІҘЈ¬өЪ¶юГыКЗҝмКЦЎЈФЪЛьЙнәуЈ¬КЗёХёХбИЖрөДЖҙ¶а¶аЦұІҘЎўҪчЙчКФЛ®өДBХҫҙш»хЈ¬ТФј°І»№ДАшЦұҪУҙш»хРРОӘөДРЎәмКйЎЈ¶¶ТфЛдИ»І»КЗЧоҙуөДҙш»хЖҪМЁЈ¬ө«КЗОИҫУЗ°ИэКЗәБОЮС№БҰөДЈ»Из№ыЛьАЦТвЈ¬ТІҝЙТФіўКФМфХҪТ»ПВҝмКЦөДөШО»ЎЈ

ЎЎЎЎОКМвФЪУЪЈәНшәмҙш»хХвГЕЙъТвЈ¬¶ФУЪ¶¶ТфУРәОТвТеЈҝ¶¶ТфҙУЦРөГөҪөД¶«ОчЈ¬ХжДЬёІёЗТ»ЗРіЙұҫВрЈҝ

ЎЎЎЎҙУІЖОсЙПҪІЈ¬ҙр°ёКЗГчИ·өД——ҙ«НіөДCPSДЈКҪЈЁөјПтМФұҰіЙҪ»Ј©Ј¬¶Ф¶¶ТфАҙЛөКЗІ»ЦөөГөДЎЈФЪХыёцҙш»х№эіМЦРЈ¬¶¶Тфё¶іцБЛБчБҝЎўҙшҝнәНјјКхЦ§іЦЈ¬ИҙЦ»ДЬөГөҪёцО»КэөДјјКх·юОс·СЎЈ

ЎЎЎЎКЬТжЧоҙуөДКЗНшәмұҫИЛЈ¬ЖдҙОКЗМФұҰ/МмГЁөИөЪИэ·ҪЖҪМЁЈ¬ЧоәуІЕКЗ¶¶ТфЎЈФЪЦұІҘҙш»хРРОӘЦРПыәДөДУГ»§КұіӨЈ¬Из№ыУГАҙҝҙТ»°гөДУйАЦРФ¶МКУЖөЈ¬ҝЙТФІеИлёь¶аөД№гёжЎўҙшАҙёьёЯөДКХИлЎЈ

ЎЎЎЎДЗГҙЈ¬МЯҝӘөЪИэ·ҪөзЙМЖҪМЁЈ¬УЙ¶¶ТфЗЧЧФЙПХуЧцөзЙМЈ¬БчБҝИ«ІҝФЪМеДЪПы»ҜҝЙІ»ҝЙТФДШЈҝТЕә¶өДКЗЈ¬ФЪ¶МЖЪДЛЦБЦРЖЪЦ®ДЪИФИ»КЗЧцІ»өҪөДЎЈМФПөөзЙМФЪК®¶аДкөД·ўХ№№эіМЦРЈ¬№№ЦюБЛНкЙЖөД»хјЬЎўёщЙоөЩ№МөДУГ»§П°№ЯЎўБјәГөДВДФјПөНіЈ¬ХвІ»КЗЧЦҪЪМш¶Ҝ»тЖдЛыИОәО№«ЛҫФЪ¶МЖЪДЪҝЙТФёҙЦЖөДЎЈ

ЎЎЎЎҝЙТФҝҙөҪЈ¬¶¶Тф¶ФНшәмҙш»хРРОӘөДПЮЦЖКЗТ»КУН¬ИКөД——ҫНЛгКЗФЪ¶¶Тфічҙ°ДЪІҝіЙҪ»Ј¬ИФИ»І»ДЬұЬГвПЮЦЖЎЈОТГЗЦ»ДЬИПОӘЈ¬¶¶ТфҪөөНБЛНшәмҙш»хФЪХыМеТөОсЦРөДУЕПИј¶ЎЈ

ЎЎЎЎІ»Ц№КЗ¶¶ТфЈ¬ҝмКЦТІФЪЛјҝјНшәмҙш»хРРОӘөДТвТеЎЈОТГЗ№АјЖЈ¬ҝмКЦ¶Фҙш»хGMVөД»хұТ»ҜВКәЬҝЙДЬұИ¶¶Тф»№өНЎЈІ»№эЈ¬ҝмКЦЧоҙуөДУЕКЖФЪУЪЈәЛьөДҙш»хБчБҝ·ЦЕдДЈКҪКЗҙҝҙвЛҪУт»ҜөДЈ¬І»ПыәДЖҪМЁөДЦРРД»ҜЧКФҙЎЈ

ЎЎЎЎҫЯМеАҙЛөЈ¬ЧЦҪЪМш¶ҜөДИэҙу¶МКУЖөУҰУГ——¶¶ТфЎў»рЙҪЎўОч№ПЈ¬ҫщУРЦРРД»ҜөДЦұІҘБчБҝ·ЦЕдіЎЛщЈ¬АэИзКЧТіНЖјцәНСЎПоҝЁЎЈАојСзщТ»МмЦ®ДЪДЬФЪ¶¶ТфВфіц10ТЪЈ¬АлІ»ҝӘ¶¶Тф№Щ·ҪөДөјБчРРОӘЎЈјИИ»КЗЦРРД»ҜөјБчЈ¬ҫНТӘПыәД№Щ·ҪЧКФҙЈ¬ҫНТӘҪІҫҝН¶ЧК»ШұЁВКЎЈ

ЎЎЎЎҝмКЦөДҙш»хРРОӘФтКЗ“ҙуІҝ·ЦЛҪУт»Ҝ”өДЈ¬ЦчТӘФЪУГ»§№ШЧўТіГжіцПЦЈ¬ТІ»бФЪН¬іЗТіГжіцПЦТ»өгЎЈҝмКЦөДЙзЗшОД»ҜәНЧйЦҜДЈКҪҫНҫц¶ЁБЛЛьІ»»бС§П°¶¶ТфөД“Лг·ЁОӘНх”Ј¬ЛщТФҝЙТФ¶ФНшәмҙш»хІЙИЎД¬РнДЛЦБ№ДАшөДМ¬¶ИЎЈө«КЗЈ¬өҪБЛ2019ДкПВ°лДкЈ¬ҝмКЦНшәмҙш»х“Т°ВщЙъіӨ”өДҫЦГжТІ»щұҫҪбКшБЛЈ¬№Щ·ҪҝӘКјК©јУФҪАҙФҪ¶аөД№ЬҝШЎЈ

ЎЎЎЎ№йёщҪбөЧЈ¬ИОәОҙуРНБчБҝЖҪМЁ¶јІ»ПлОӘМФПөөзЙМҙт№ӨЈ¬ө«КЗЛьГЗУЦІ»ҫЯұёЧФҪЁТ»ёцМФПөөзЙМөДДЬБҰЎЈМФұҰ/МмГЁөұИ»АЦУЪҝҙөҪНшәмҙш»хДЈКҪөД·ўСп№вҙуЈ¬ұПҫ№ХвёцДЈКҪҫНКЗФЪМФұҰЦұІҘКЧҙҙөДЈ¬ЦБҪсТІКЗМФұҰЦұІҘНжөДЧожөКмЎЈ Из№ыУРТ»МмЈ¬АҙЧФДЪІҝәННвІҝөДЦұІҘ/КУЖөҙш»хGMVәПјЖі¬№эМФПөөзЙМЧЬGMVөД25%ЈЁЖдЦРДЪІҝХјҙуН·Ј©Ј¬ОТТІІ»»бёРөҪЖж№ЦЎЈ

ЎЎЎЎЖҙ¶а¶аЦұІҘГчПФКЗФЪС§П°МФұҰЦұІҘөДІҪ·ҘЈәФЪіхКјҪЧ¶ОЈЁТІҫНКЗПЦФЪЈ©Ц»КЗРЎ·¶О§іўКФРФРРОӘЈ¬ФЪКЧТіГ»УРҝӘұЩЧЁЗшЈ»өИөҪ№ҰДЬіЙКмЎўУГ»§П°№ЯСшіЙБЛЈ¬»тРн»б·ЕөҪКЧТі№ҰДЬБРұнөДөЪ¶юЖБЈ»өИөҪЙъМ¬ПөНіНкИ«іЙКмБЛФт»б·ЕөҪөЪТ»ЖБЎЈёъМФұҰ/МмГЁТ»СщЈ¬Жҙ¶а¶аЧФјәКЗёцөзЙМЖҪМЁЈ¬Н¬КұУөУРБчБҝәН»хФҙЈ¬·ўХ№ЦұІҘҙш»хКЗТ»ёцАнРФөДСЎФсЎЈ

ЎЎЎЎУРИӨөДКЗЈ¬ОТФшҫӯТФОӘЖҙ¶а¶аТ»¶Ё»бУлҝмКЦјУЗҝФЪНшәмҙш»х·ҪГжөДәПЧч——ХвБҪёцЖҪМЁөДУГ»§»ӯПсәНөчРФМ«ЖхәПБЛЎЈІ»№эЈ¬Жҙ¶а¶аәГПс»№КЗёьИИЦФУЪЧФјәёЙЎЈХвТІәЬәГАнҪвЈ¬Жҙ¶а¶аөДБчБҝ»№ФЪЙПЙэЖЪЈ¬¶ФАҙЧФөЪИэ·ҪЈЁіэБЛОўРЕЦ®НвЈ©өДБчБҝІўІ»јўҝКЈ¬ЛьТІЖИЗРПЈНыСУіӨУГ»§КұіӨЎЈөИөҪЖҙ¶а¶аөДБчБҝјы¶ҘЦ®әуЈ¬ЛьөДІЯВФ»тРнУЦ»бёДұдЎЈ

ЎЎЎЎОЮВЫИзәОЈ¬¶ФУЪҙуІҝ·ЦөзЙМАаMCNАҙЛөЈ¬2020ДкөДМфХҪ»бФ¶Ф¶ҙуУЪ»ъУцЈәКРіЎФҪАҙФҪУөј·ЎўН·ІҝР§УҰФҪАҙФҪГчПФЈ¬¶¶ТфЎўҝмКЦБҪҙуЖҪМЁФЪК©јУёь¶аөДПЮЦЖЈ¬ХыёцөзЙМКРіЎТІКЬөҪБЛҙу»·ҫіөДПФЦшУ°ПмЎЈИз№ыТ»ёцКРіЎөДЧЬЕМЧУГ»УРФціӨЎўУГ»§П°№ЯГ»УРГчПФёДұдЎўЙМТөДЈКҪГ»УРҙуөДҙҙРВЈ¬ДЗГҙәБОЮТЙОК»бРОіЙВнМ«Р§УҰЎЈ

ЎЎЎЎөұИ»Ј¬¶ФУЪЧоН·ІҝЎўЧо¶Ҙј¶өДТ»РЎҙйНшәмј°ЖдMCNАҙЛөЈ¬ПЦФЪҫНКЗЧоёЯ№вөДКұҝМЎЈҝмКЦөЪТ»НшәмРБ°Н2020ДкөДGMVДҝұкКЗ1000ТЪФӘЈ¬ЖдЦРөДЦ§ЦщКЗ·юКОәНГАЧұЎЈИз№ыУРТ»МмЈ¬РБ°НЧФјәұдіЙБЛТ»ёцҙ№ЦұөзЙМЖҪМЁЈ¬ЙхЦБЦрҪҘНЙұдОӘЦчБчөзЙМЖҪМЁЈ¬ТІІ»ЛгМ«ТвНвЎЈ

ЎЎЎЎөұИ»Ј¬РБ°НЎўЮұж«ЎўАојСзщХвР©і¬ј¶Ншәмј°ЖдұіәуөДMCNЈ¬ҙуІҝ·ЦУлA№ЙН¶ЧКХЯГ»КІГҙ№ШПөЎЈЛьГЗЦЛКЦҝЙИИЈ¬ФзТСТэҪшБЛТ»ЕъГАФӘVCЈ¬Ҫ«АҙҙуёЕВККЗТӘИҘГА№ъ»тПгёЫЙПКРөДЎЈA№Й№«ЛҫТІІ»М«ҝЙДЬКХ№әЛьГЗЈ¬ТтОӘ№АЦөМ«№уБЛЎЈ

ЎЎЎЎЛөКө»°Ј¬ФЪ»ҘБӘНшІъТөҪзәНТ»ј¶КРіЎЈ¬MCNХвёцёЕДоФзФЪ2015ДкЎ«2017ДкҫНұ»ід·Ц·ўҫт№эБЛЈ»ТФөзЙМҙш»хОӘЦчҙтөДMCNЈ¬ТІФзФЪ2018ДкЎ«2019ДкөГөҪБЛід·ЦөД№ШЧўәНЧўЧКЎЈA№ЙН¶ЧКХЯҙУ2019ДкөЧҝӘКјН»И»өШ№ШЧўХвёц°еҝйЈ¬БоИЛёРөҪУРР©Жж№ЦЎЈОЮВЫИзәОЈ¬УЙУЪA№ЙКРіЎ·ұЛцөДЙуЕъ»ъЦЖЎўҪПИхөДИЪЧКДЬБҰЎўІ»ФЩУРОьТэБҰөД№АЦөЈ¬ЧоҙуЧоЧ¬З®өДДЗР©MCNЧоЦХөЗВҪA№ЙөДҝЙДЬРФКЗІ»ёЯөДЎЈ

ЎЎЎЎөұИ»Ј¬ҙУЙМТөДЈКҪҝҙЈ¬MCNУлНщИХөДТХИЛҫӯјН№«ЛҫДЛЦБУ°КУДЪИЭ№«ЛҫПаұИЈ¬әЬҝЙДЬГ»УРКІГҙёщұҫРФөДУЕКЖЎЈЛьИФИ»КЗТ»ёцёЯ¶ИН·Іҝ»ҜЎўёЯ¶ИІ»ҝЙФӨІвөДРРТөЈ»ЛьөДұд»ҜМ«ҝмЎўГЕөАМ«¶аЈ¬ИГНвИЛёъІ»ЙПҪЪЧаЎЈТ»Т№Ц®јдН»И»УРХвГҙ¶а¶юј¶КРіЎН¶ЧКХЯіцАҙЧ·ЕхMCNЈ¬ЖдЦРөДөААнОТЦБҪс»№Г»ПлНЁЎЈ

ЎЎЎЎәЬҝЙДЬКАҪзЙПәЬ¶аКВЗйёщұҫҫНГ»УРКІГҙөААнҝЙҪІ°ЙЎЈ

ЎЎЎЎЈЁАҙФҙЈәОўРЕ№«ЦЪәЕ“»ҘБӘНшУлУйАЦ№ЦөБ ” ЧчХЯЈә №ЦөБНЕНЕіӨЕбЕаЈ©

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: Ншәмҙш»х