�����������������������̼ҷ���֮��������������֮���Ȼ���γɶ�����2020����һս��������������һս���ò���

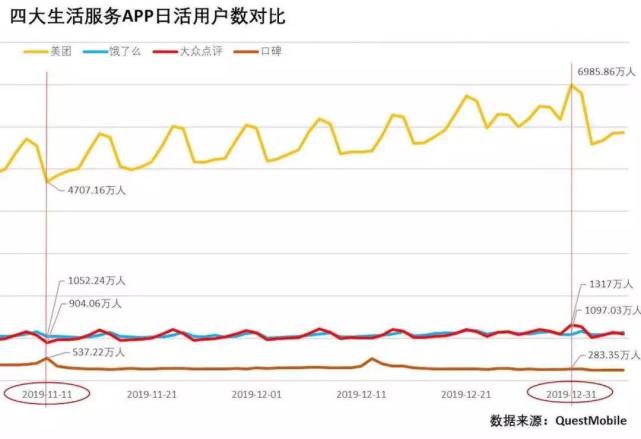

������QuestMobile������ʾ������2019��12��31�գ������ջ��û����Ѵﵽ6985.86����ͻ��7000���ء���ͬ�ڶ���ô�ջ��û���Ϊ1097.03����Ŀǰ�Ĵ����������APP�д��ڵ���λ�����ڴ��ڵ�����1317���ڿڱ���

�����Զ���ô�չ��ٶ����������������г��ľ����������ɱ������������������ô˫��ͷ���档Ȼ���̶�����룬���žͰѶ���ôԶԶ�����Ժ��ң�ֻҪ�����Լ���������û���µ�ǿ�������ֽ��룬��ô��������г��������Ǵ���Ѷ��ˡ�

�������������Ź�Ʊ�Ĵ��ǣ����Ҳ������йء�

�������������ô�����Ź�Ʊ����

�������û��������������������Źɼ�Ҳ�������ǣ�����2020��1��8�գ����Źɼ�106.4��Ԫ����ȥ��ͬ�ڴ���140%����ֵ�ﵽ6284�ڸ�Ԫ��������Խ�ٶȡ������ȴ�ͳ��������ͷ��Ҳ����ƴ����������ҵ����Ϊ�������ϰ���Ͱͺ���Ѷ�Ļ�������������

��������������������Ϊ��ҵٮٮ�ߣ���“�����������”������Ȧ�أ��Գɻ��Ǻӡ���“��ס��”���룬�����������������������Ȱ��

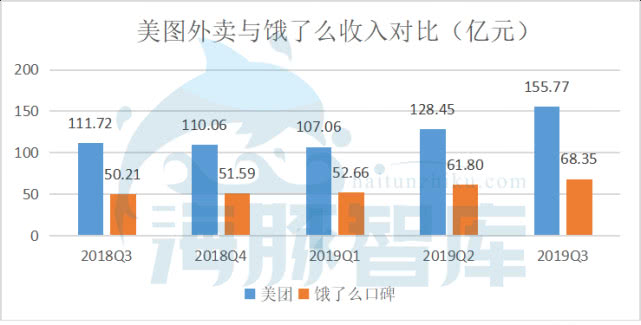

������Ϊ�����������Ӫ�յ�ҵ��������һֱ�����ŵĺ��ġ�2019Q3��������ҵ��ǿ��������ͷ�������ͬ������40.0%��1119��Ԫ��������ͬ������38.1%��25�ڱʣ��ٴ�ʵ�ּ���ӯ����������������ԣ����������ô�IJ��������������ô����������

������Դ�����֤ȯ�о���

������Ϊ����ƽ̨�����֣���Ѷ�����������ڱȰ������Ԫ���������Բ���Ϊ���Ĵ����Ԫ���罻��̬���������̻��ˣ����š����ڵ��������û��ˣ�QQ���ţ������û�ճ�ԶԱȿ��Ե�֪�����Ÿ��ʺ��̼ҡ��û������ֶ�ά��Ӫģʽ�µ�����ҵ��

������Դ��Trustdata

���������ﶢ�ϵ����ŵ��ꡢ����ҵ��Ӫ������Ҳ�ӿ졣2019Q3����62��Ԫ��ͬ������39.3%���������2018��ͬ�ڵ������493��Ԫ����29.4%��2019Q3�������639��Ԫ���������³��г��Ľ�һ�����Լ���߶˾Ƶ������������Ƶ��ҹ���ѳ�Я�̴ﵽ1�ڼ䣬ͬ������44.4%��

������������ҵ���������������ŵ����ʹ�ҵ����������ӪЧ�ʵ�ǰ���£�����̽���������ۣ�����չ���Ŵ�ѧ�ȡ��ϼ�����ҵ���ë���ʸ�����18.7%��

�����ٿ��������ս�Ե���Ҳ�ǵ������������ô�û���������������2019�갢����ΪҪ��ɢ�����Կ�ƴ��࣬����������������ƵĻ��ᡣ���������ֶ���ôƵ��������ս�������������г��ݶ��������������İ���Ͷ���ٶ�Ҳ�ر�����������ô��Ӫ�������轵������ҵ�����ù��㣬����������裬��Դһ����б�����̣�����ô�����Ӿͺ�������

���������г�������ȭ����������ô���������Ѿ����̵Ļ��Ǻӣ�ֻ�ܿ�����88VIP�ķ���ЧӦ��֮Ӧս��

���������ڱ�������������ȽŸ������ţ����۵�ҵ�����ֿ���˵����������֮�С�һ������������ֵ�����ˣ���һ���������Ž����ʵ������ӯ�����г�����Ԥ�ڽϵ͡����˽����ŵ��˶�֪���������ߵ���ũ���Χ���еĴ���������������������Ρ����ڵ�����ӵ�б����������������ڣ��Ƶ�ҹ�䶩����Ҳ����Я�̣����������г��ݶ�ռ�ȹ��룬�������ö�֧�ֳ��ڳ������š�

�����ܶ���֮��һ���氢�����ҵ����ƴ����ǽ��ֲ��£���һ���汾���������ȴ������һ���ᡣ���ﵱȻ������������������ȥ�����µ������ԣ������Ŵ�����������ս����ü�ޡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����