����ӡ�������Ǻ�Խ�ϵĵ�����������������ߣ����¼��ºͷ��ɱ����û����ʵ����߹�����վ�Ƕ������������������ٵġ��Ӵ����Ծ�ĵ����г�����ӡ�����ƽ̨�����ڶ࣬����Ҳ�쳣���ҡ��������ϼ������ʾ�ͷע�ʵĵ���ƽ̨���⣬ӡ���г�����Ծ������Bukalapak��Blili��Elevenia��Bhinneka��Zalora��Qoo10�ȱ��ص��̣���Ȼ��ռ�г��ݶ��С�����������ߣ�������Щ��������������������������Ϥ������������һֱ�������г�������������ӡ��ʱ�е���Sale Stock���Ƴ��ͻ������ù˿��Դ��ķ������������˻��Ķ��������ɱ���ͬʱҲ�����������û��ҳ϶ȣ�����û����������ġ�

���������о�������������ǰ10�ĵ�������Ӧ�ó����У���9���ṩ�˶������IJ�Ʒ�������װ���˶��͵��Ӳ�Ʒ����Ԥʾ���ṩ���ֲ�Ʒ�����߹�����վ������δ�������ơ�Wish�ڱ������״�����Ӧ�ó�������������ǰ5λ����Щ���ֱ���Wish���ڽ����������г���

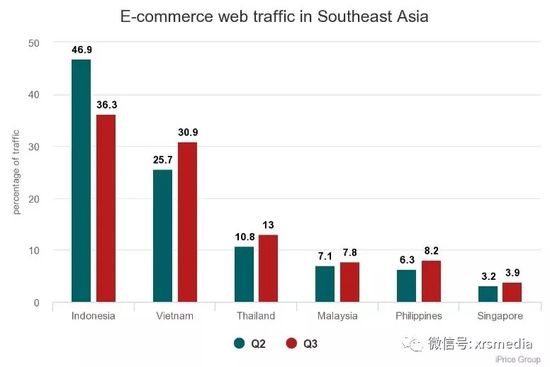

���������ܲ��������������ǵĶ����DZȼ�ƽ̨iPrice Group�ĵ��鱨����ʾ���ڽ���������ȣ�Խ�ϵĵ���������������������ӡ�������ǣ�ռ���������ǵ�30.9%���ڸõ��������ڶ���

������ڶ�������ȣ�Խ�ϵĵ���������������������5.2���ٷֵ㣬�ڱ����漰��6�����ң�ӡ�������ǡ�Խ�ϡ��������ǡ�̩�������ɱ����¼��£������������Ϊ���һ�г���ӡ�����������½���10.6%��

�����ǵ��������������ڶ����ȡ��������ȣ�

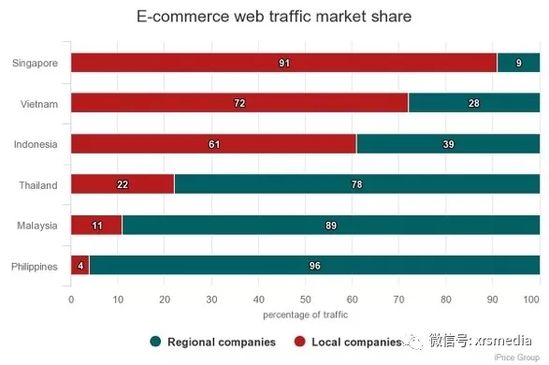

����iPrice��һ��Ϊ��2019��������ȶ����ǵ�������The Map of Southeast Asian E-Commerce���ı�����ʾ�������ǿ����˾��Խ�ϱ�����ҵ����Ŭ���ط�չԽ��ҵ����������������ҵ����������ռ����72%����������ͷ������ƽ̨Shopee��Lazada�����ҿ����˾���Ϸ���ʣ��28% ������������

����Խ�ϱ�������ƽ̨�������������������������¼��£������̩�����������Ǻͷ��ɱ��ȹ��Ҷ�������ȡ�����Щ�����У��������ƽ̨����������ռ�����ٴﵽ��78%������ζ�ţ�����Щ�����У������ҵ�����˵��ص�����ҵ��

������6���г���������뱾�����������Ա�

�����ڷ��������棬����Shopee�ڵ���������3460��η�����λ��Խ�Ϲ��ڵ�һ����������ҵ̨Sendo��3090��η������״��������ڵڶ����ϵڶ����ȣ�����ƽ̨Sendo�ķ�����������10%��

����������ˣ�Խ�����������ֻ�������Mobile World��2930��η�������������ϸ�����������������λ��Խ�ϵ���ƽ̨Tiki�Ϳ羳����ƽ̨Lazada��������а���ĺ͵��塣

��������Google���������ͱ�����ͬ�����ġ�2019�����ǵ������桷��ʾ������Խ�ϵĻ������г���ģ���ﵽ120����Ԫ��Ԥ�Ƶ�2025�꣬��һ���ֽ�������430����Ԫ��

����2019�꣬�罻Ԫ�غͳ���ʽ���鼫�п��ܻ����뵽�����ǵ��̹����У�����ĵ�����ҵ��ͨ�����û��Ӵ��������û��IJ���У�����������罻������֮��Ľ���Ҳ������ʧ�������ǵĵ���������Ͷ�ʷ��֮����ô��ľ������ֺ��������ʾ�˸õ����г�δ��������DZ����

������Դ: �Ź��ںţ������

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: �����ǵ���