03巨头时代

今年以来不断爆雷的生鲜电商企业,虽然业务模式不同,但本质上都是因为资金短缺,导致公司难以为继。

妙生活CEO邹志俊在接受央视采访时提到,目前他们的成本占到总价的30%—40%,生鲜批发的毛利率却只有10%—20%,高额的成本导致企业短期无法盈利。

虽然妙生活曾累计获得超过2亿元融资,但邹志俊判断资本会冷下来,于是今年8月份开始陆续关店。

成本高、盈利难,考验着每一个入局者。生鲜批发毛利率不足20%,但无论是前置仓或是到店,都需要前期建仓开店、运输物流等成本。到家模式,还需要配送成本。

这两年火热的社区拼团倒是不需要店面、配送等成本,但跟其他两种模式相比,规模小,管理也不够规范,很难诞生大企业。

损耗大也是生鲜电商面临的难题。四季生鲜创始人胡刚告诉市界,生鲜产品每增加一个环节就会增加相应的损耗,很难控制。

银河零售分析师李昂直言,“生鲜电商前端的成本非常昂贵了,后端的获客压力却并没有因为其技术优势得到缓解。生鲜电商用技术处理非标准化产品,难点很多。”

在他看来,生鲜电商行业有些畸形。高客单、低性价比也不符合当下的消费趋势,行业整体议价能力非常有限,谈盈利还早。

既然自身造血能力不足,大多数生鲜电商就只能靠不断融资输血。

在王强看来,尚未盈利的情况下,提高平台总交易量,是生鲜电商企业在一众竞争者中打动投资人的唯一方式。

总交易量的提高,可从提高客单价和客户群体数量两个方面下手。为了拉新或是覆盖更多消费群,生鲜电商即使不盈利,也必须不断扩张。为了在竞争者中脱颖而出,企业之间的价格战不断,这也就让钱越烧越多。

资本寒冬延续,再加上生鲜电商久难盈利,投资者对生鲜电商的投资态度和逻辑发生变化。资本对整个行业呈现出更为理智,且向垂直赛道内头部企业集中的趋势。

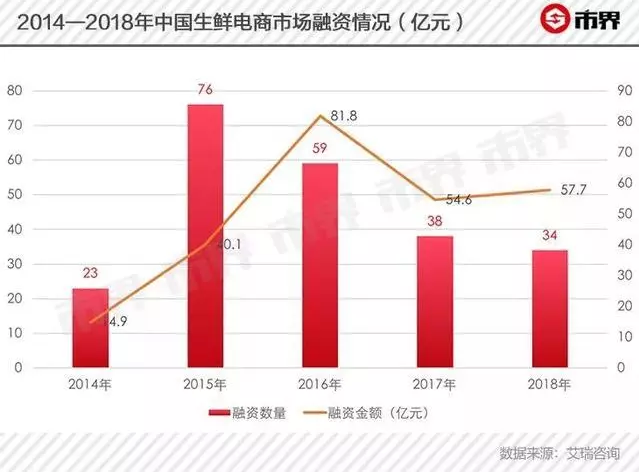

艾瑞咨询的一组数据更能直观反应这种变化。2016年之后,我国生鲜电商融资总额和融资数量均出现下滑,不过,平均单笔融资额度从1.4亿元提升到1.7亿元。

其实,资本、资源向头部企业集中的现象并不只出现在生鲜电商行业。在经济进入新常态,互联网整体普及率不断提升的背景下,市场、流量红利都已进入存量时代。

企业之间的竞争变得更为残酷,资本变得极为理智,除了追求美好的未来,当下的盈利能力成为他们考核投资标的的重要指标。

为了降低风险,保证收益,投资机构必然会选择最为优质的资源。艾瑞咨询数据显示,2018年生鲜电商前五大公司共占据37.6%的市场份额,比上一年增加12.5%。

细分行业的第一、第二大企业才是资本追逐的对象,体量小又不盈利的小企业势必会被抛弃。

对于大多数生鲜电商而言,这次的寒潮将更为猛烈,甚至到了决定生死的前夜。

04卖菜为何这样难?

烧钱的存量博弈对资金依赖明显,生鲜电商要想挺过这轮淘汰期,最重要的就是足够的资金储备。互联网、零售巨头企业以及每个垂直赛道排名一二的企业,在这方面拥有绝对优势。

除了资金,供应链管理作为生鲜电商行业最关键的环节,也是决定企业能否胜出的关键。

许多中小型生鲜电商进货的渠道还是二级批发商,从产地到一级批发商再到二级批发商,供应链每增一个环节产品损耗就会增大,同时也会产生相应溢价。生鲜电商要想增加利润空间就要尽量将供应链向上游延伸,减少中间环节。

采购环节完成后,生鲜产品保质期短、难以标准化就会成为生鲜电商企业面临的第二个难题。只有不断了解消费者数据才能精细化管理库存,减少损耗。

物流配送同样是考验供应链能力的重要一环,从分拣到配送,如何提高效率、降低成本,都是生鲜电商企业不得不考虑的问题。

除了不断烧钱的明星项目,生鲜电商行业也有不少像胡刚和王强这样更为务实的“生意人”。

胡刚从一个人创业做生鲜电商代运营开始,如今慢慢向上游发展做起了产品供应链,王强则一直坚持做生产基地和小B端的连接者。他们的共同点是行业经验丰富,不烧钱扩张,求盈利。

“本来就是卖白菜的事儿,如果很多人只把这个当成生意,肯定能赚钱。”谈到生鲜电商烧钱时,王强这样说到。

生鲜电商赌的是消费者终将形成线上购买生鲜产品的习惯,市场很大,前提或许成立。但行业寒冬中,资本留给从业者试错的机会越来越少。

无论模式如何变,生鲜电商本质上做的还是卖生鲜的生意。商家要赚钱,买家要求鲜、求快、更求便宜。

现阶段,如果没了补贴,生鲜电商要保证盈利就必须提高价格。试想一下,如果线上水果蔬菜价格高于线下价格,在大多数消费场景下,买家为什么还要选择线上呢?

下楼步行5分钟就到的超市或者菜市场,水果蔬菜一应具有,还能挑挑拣拣货比三家,顺便和相熟的摊主话话家常,这样买来的菜难道不够香吗?

卖菜这件小事上,最质朴的可能最动人,但做好却难上加难。这轮行业大调整,生鲜电商中小玩家九死一生。

(来源:市界 齐敏倩)

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 卖菜