�������ҵ��Ϊ�����������Ҫ֧����ҵ������һֱ����“�Ե�ë�������߳ɳ�”����Ӫ���ԣ����ͱ���Ϊ������ѹ����ݵ��ۣ����һ��������Ϊ�����Ľ�����̷����������������2.5Ԫһ���ij��ͼۡ�

���������Ҳ����ý����¶�����ܡ��������ˡ�Ҽ�δ����١���ͨ���ˡ��ϴ���˵�10��ҿ�����ҵ����12���Ǽۡ�

�������Ǿ������ݵ��ھ�ͷ������Լ�����ҵ�����ʿ���߷õ��У��ó�“2020�����Ǽ۽�����������”��һ���ۡ�

������ҵ���ٱ仺 ���ҵ�����д����

�������ݹ����������������ݣ�����������ҵ������ݣ�����ͼ

�����Ƽ۵�λΪ“�ڼ�”������Ϊ“��Ԫ”

������ҵ��ɳ��Կ�����ҵͬ��������2013���ֵ��61%������2018���26.6%����2019��ǰ11�£�ҵ������ͬ������Ϊ25.4%����һ��ˢ����ʷ�͵㡣

��������ͼ�У����ÿ�������ɸߵ��18.5Ԫ����11.8Ԫ���Ҵ�2016�꿪ʼ������������խ��2019��ǰ11��������ƽ��ֵ����δ��̫��仯��

�������ڼ�Ҳ�ǹ��ڵ��̷�չ��ΪѸ�͵����ڣ����̴������Դ��г�Ϊ�ն������Ƶ��̼��彵�ۻ��г���

��������ҵ��ۿ�����ҵ��ǰ���ģ���Խ��ۻ��г�������ȷʵ�Ѿ���һ���䣬�ڽ�����Ҳ��Ҫ����������Ӫ���Խ��д��ֱʵĵ�����

����������ͨ��ϵ��ԲͨΪ������ҵ������ɱ��ṹ�����о�������2016-2018�꣬��2019�ϰ���������ݣ�����ͼ

���ϵ�λ��Ϊ“Ԫ”

��������������������ÿ��ë��Ҳ���ȶ�����0.4Ԫ��Χ�ǻ�������ԭ�����ڣ�1.ÿ�����뽵�ͣ������ն��г�������Ϊ������̴��̼Ҵ��ģ�۸�ս�Ľ����2.Ϊ�����ӪЧ�ʣ������û����飬ԲͨΪ������ͨ��ϵ��ʼ����“�շ����ˣ���ת��Ӫ”��ģʽ���ڴ����ݵ����֮�£��ò��ֳɱ�������һ���Ż�����������Ż���Ч�濪ʼ��С����2016�굥Ʊ����ɱ�Ϊ0.94Ԫ����2019�ϰ���Ϊ0.74Ԫ��������ͬ�ڼ���12.5%������ټ��Ŀռ���Ӧ����̫��

�������ڼ���÷��棬���ż۸�ս�Լ������ֻ�ת�͵��з�Ͷ�룬ʹ�����վ�������Ҳ�е��˼����ѹ����2013���Ӫҵ����������12.83%֮�࣬����2018���ֻ��9.2%������2019��Q3����8.17%��

��������ҵ���ٱ仺��ë���ʺ����վ������ʸ��ƿռ��ֲ�̫��֮ʱ����Ͷ���˶��ԣ����ҵ��������Ҳ�н��͵ľ���ա�

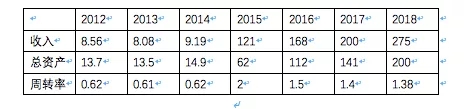

����������“ROE���ɶ�Ȩ�������ʣ�=����������*�ʲ���ת��*Ȩ�����”�ʽ����ʾ��

���������ķ����У������������Ѿ������ȶ��������ı���Ӫģʽ�������ϲ�����̫��ĸ��ƿռ䣬Ȩ�����Ҳ����ȶ�����1.4���ң����Բͨ��ROE���ֹؼ������ʲ���ת�ʣ����������������ʲ��ı�ֵ��

������������2012������ı��֣�����ͼ

����ת���ⵥλ��Ϊ“��Ԫ”

�������������Բͨ������Ѹ�����ͣ�ȡ����78%�ĸ��������ʣ���“��ת��Ӫ”�����Ļ�����ʩ��ҵ�����У����ʲ�ȡ����56%�ĸ��������ʣ��Դ˴������ֽ���ת����һָ������ơ�

������������ҵ�ɳ��ԵĽ��ͣ�����ͬ�������仺��2019�ϰ���Ӫҵ����ͬ������Ϊ15.64%���������ʲ��Ĺ�ģ��Ȼ�������ڣ�2019��Q3�����ʲ�������ͬ��������37%����Ӫҵ�������ٵ������ֵ࣬��ע����ǣ����й̶��ʲ��ܹ�ģ������67%��

�������ֽΣ�Ϊ���Ч�ʣ�����ն��г�����ȣ������ҵ�Ļ�����ʩ�Դ��ڽ���ʱ��������������������ʩ������Ȼ��Ϊ�ͺ������Ȼ������δ�����ʲ���ת�ʡ�

����������ҵͬ����ҵ��Բͨ��ͬС�죬��������

���������ʳ�ѹ���ʲ���ת���µ������ǿ϶��ģ�Բͨ��ROE�����ߵ�Ҳ�DZ�Ȼ�ģ�����Ȼ��Ӱ���ʱ��г�����Ķ���������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���ҵ