�������һ��������������ࡢ���ܲ�½�����գ����ʵ����������ڶ�����ɡ�

������Ҳ��“�������Ͷ��Ⱥ”�������Ͷ��������̴�ҵ�ߵ����ۡ�

�������ʵ���ģʽ��Ǯ��Ͷ���˺ʹ�ҵ�ߵĹ۵㽻��

�������Ŵ��ܲ��رյ����飬�д�ҵ�����ɵ���

����ÿ�����ʵ�ǰ�ò�ģʽ����Ч������˵��û�������������½���

�����Աȴ�ͳ��˷�ʽ�����£�

����1��ǰ�òֲ�����·�ߣ������Ҫ�����ƣ��ɱ�������

����2����Ϊ��������ģʽ�������������Ʒ����ʱ���۴�����ֻ���ӵ���

����3��������ģʽ������һ�������ŵijɱ���

�����������㣬�ɱ�������Ч�ʱ�͡�

������Ȼ������˵Ч�ʱ�;Ͳ���ӯ��������ɱ������ˣ�����Զ�λ�����������ĸ߶�������������飬���ë�����Ϳ���ӯ����

������������ȱ���ǣ��û�������������ӱ�ú�С��

�����ҵĹ۵��ǣ����ʴ�ͳ���µ��ȷ�в�������ľ������ƣ����վ���һ���ֻᱻ�����������ʹֻ�����һ���֣�Ҳ�Ǻܴ���г����ᡣ��������ʳƷ���ѣ�2000�ڣ�10%��Ҳ��200�ڣ���������20%�����Ǻ�ңԶ�����顣���ڱ����Ϻ�һ�߳��У����������Ѿ���ӽ�20%�ˡ�

����Ϊʲôһ���ֻᱻ�����������Ϊ��ͳ�ŵ꣬SKU�����ٵġ�����һ����SKU�϶���û�а취����ġ������۸����ŵ�ܶ��˻���Ը��������������Ժ���Ҫ�����Լ۸�δ������Ҫ���ء���������ʵ���Ҳ��һ���̶����õģ�����Ҫ�Ļ��Dz�Ʒ��ÿ������ƽ���͵���80��90Ԫ������ë���ʻ��ǵ��˵㣬���Ż�����25%����û������ġ�ë����20��22.5�����㹻������Լ�ɱ��ģ��ο����е���Լ�ɱ��������½��ռ䡣һ���Ƕ����ܶȣ�һ���������û�����ʱЧ�������䣩��

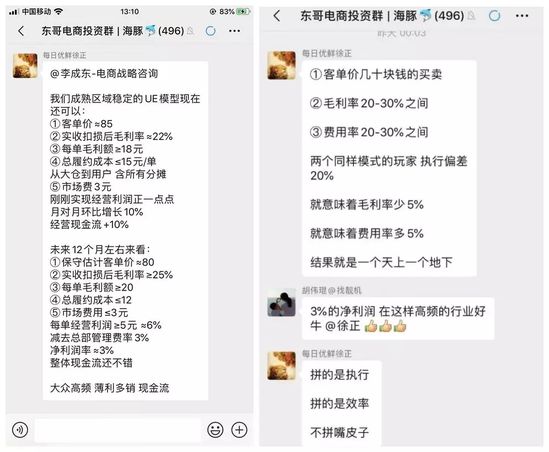

����ÿ�����ʴ�ʼ��Ҳ��Ⱥ�����������Ӧ�� ��ʾ��˾Ŀǰ�ڳ�����������10%�ľ�Ӫ���ֽ�����δ��12���»���ȫ����Ҫ������ͨӯ��ģ�ͣ����������ʵ��ӯ������ͼ���£�

�������Ͷ��Ⱥ�����ͼ

���������Ǹ���Ƶ����⣬���ʵ����ǿ���еĿ�����⡣���ʵ�����һЩ���ʵ����������������ģ�����û��㣬����Ƶ�θߣ��������Ķ�֪�������ʵ������Ÿ��ߵ���Լ�ɱ����Լ����ѵĹ�Ӧ��������

���������ʶ������ʵ��̵��ż����𣿽����ż��ܵͣ��������õ��ż��dz��ߡ������������ԣ�ͬ��ģʽ��������ң����ܾͻ����10�����ë����10����ķ��ã�һ����20���㣬������һ����ʵ��ӯ����

�������Ե�������ʵ��̵����飬����ʲôģʽ֮��������ִ������֮������Ҫ��Ϊ���ҹ�˾�����ˣ���ȥ����������ҵ��

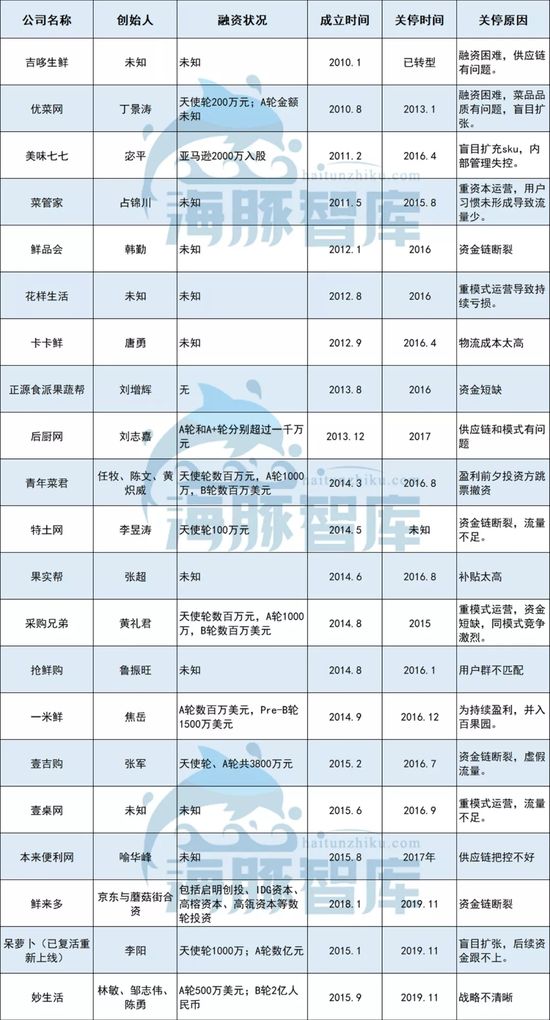

�������ʵ��̽���ĩλ��̭����

�����ڶ��翴�������ʵ�����������������˽���ʮ���“����”��ֻ�ǽ�������ĩλ��̭���Ρ��������Ĵ��ܲ����µ�ʱ��һ���²���1�ڶ�����۶������������Ĺ�˾ÿ�����������۶������Ԫ����Ⱥ���̵���ʢ��ѡҲ�а˾�ʮ�ڵĹ�ģ�����������ŵ�ģʽ��Ǯ��������ӽ�80��Ԫ��

�����ⳡû�����̵�ս�����е����ڣ����ŵ����糿�ǣ������Ķ��縡Ƽ�����ݺ����ǿ��ǰ���������ʵ���������������ֹ��Ŀǰ�Ѿ�ͣ�˻���ת�͵����ʵ��̳���20�ҡ�

ͼ����Դ�������ǿ�

�����۲�ԭ���ƺ�ÿһ�ҹ�˾���պٷ�����������“ģʽ”���⡣

�����⻰��ʵ����ȷ����ȷ�̶ȿ��ȷϻ����κ�һ����ҵ����Ӯ��Ҳ����ң����ģʽ�й�ϵ���������Ǿ��Թ�ϵ�����ҿ����������ʵ��̵��̵��յ�ԭ���Ϊģʽ��ʵ���ǹ��ڷ����ˡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��������