|

������ο���ƴ���Ŀ�������

����2019��Q3ƴ��������Ӫ����Ϊ28��Ԫ����Ҳ�Ǵ˴βƱ�һ������㣺����ƴ����Ƿ���ľ߱�ӯ�������Լ�������ӯ�����ڱ����Ǻ�ʱ��

�������ڵ����г����øߴ�69��Ԫ����ˣ�Ҳ���Խ�����������Ϊ���г����õĸ����Ƿ����Ӱ����ƴ���Ļ����档

������ǰ���У����Ƕ��г����õļ�ֵ�Ѿ����˽�Ϊ��ϸ�IJ������ڴ˲��������ܶ���֮����ƽ̨��Ӫ�Լ��û������ȶ��������Ͷ����г��������е����ģ��ڶ�����Ҳ�������֡�

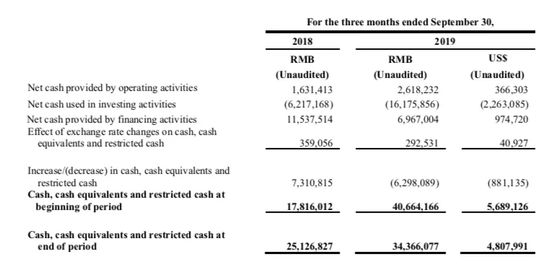

��������2019��Q3��ƴ����ֽ��ֽ�ȼ����Լ��������ֽ�344��Ԫ�����ھ�Ӫ������ֽ�26��Ԫ��Ͷ�ʻ����162��Ԫ�������ʲ���ծ����ֻҪ�����˶���Ͷ���ϣ������ڵ��ڷ�����10������Ŀ�תծ�����ʻ�����ֽ�70��Ԫ��

��������ͼ

ƴ���2019��Q3�ֽ�������

�������ֽ����Ƕȿ�����Ȼ�г�����֧���Ӵ��ڲ�δӰ����Ӫ���ȶ��ԣ���Ҫԭ��Ϊ��

����1.����GMV�ij����߸ߣ�ƴ����Ϊ�̼ҶԳ��ⲿ�������յ���Ҫ�������������ʹ���Ϊ�̼�Ѻ�����ϼ���58��Ԫ�����ӵ�Q3��67��Ԫ��Ϊƴ�������ȶ��ֽ����������dzɹ��������ҳȣ��Խ�������������Ʒ����һ����ʾ����ֵ��

����2.ƴ����Ȩ�ṹ�У���ῳֹ�46.8%����ѶΪ17%������ζ�ţ�ƴ�������ͨ����תծ���������ֶν������ʵĿռ���������ڽ���Q3����0��Ϣ������10�������תծ��Ҳ�Ǽ�ֵ�õ��ʱ��г��Ͽɵı��֣����ڻ����Ϊ���Դ�ɶ����ɷ����нϴ��ϡ�Ϳռ䣬�����ʷ�ʽ�ڴ˺�Ҳ�ᱻ�������á�

�����ж�һ�ҹ�˾�ļ�ֵ��ӯ���Թ�Ȼ��Ҫ�����ֽ������ȶ�����ɺ��ӣ��ڵ�ǰ��ƴ�����Ȼ��һ�ҿ�����������Ӫ���ֽ�������ҵ�����ͬʱ�����ʲ���ծ���У��̶��ʲ���δ���ӣ��ڷ�չս���ϣ���Ȼ��ȡ�˽�Ϊ���Ƶ�“����Ӫ”˼·����Ҳ����˵���˺�ƴ������������죬��������ϣ����سе�������۾ɳɱ������г���������������Ҳ������Ť����

����Q3�Ʊ�֮����Ȼ�ɼ۴��22.89%������֮���ƴ���ɼ���Ȼ������40%�����д�������ֵ��������Ȼ���ڽϺ�ʱ�ڡ�

��������ʱ�����������Ϊ��������Ȼ�г����õĿ�֧��Ȼ�к����ԣ�����ʱ����Ҫ�۲졣

������2019��ƴ���������������GMV�Σ���ô��������г���Ӱ����Ҳ����ϼ��룬��ʱ�����ǽ��ص㿴���̼���Ӫ����ָ�꣬��Ҳ��ƴ���ƽ̨�����Ĺؼ������ϣ����

���������Ի��ƴ��ౣ�ֶ�̬�Ĺ۲��ѧϰ��

������Դ: �Ź��ںţ��Ƽ�˵ ����007 ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ƴ��� |