ЎЎЎЎ2019ДкЛ«11И«НшИ«ѕ°»Ш№ЛЎЈИ«НшЈєПъКЫ¶оґп4101ТЪФЄЈ¬Н¬±И+30.5%Ј»Л«11µ±МмЛХДю·Э¶оОИЦРУРЙэЈЁ4.9%Ј©Ј¬МмГЁЎўѕ©¶«Хј±ИПВ»¬Ј¬Жґ¶а¶аФцКЖСёГНЈ¬ПъКЫХј±Иґп6.1%Ј»КЦ»ъКэВлЎўјТУГµзЖчєНёц»¤ГАЧ±ИэґуЖ·АаХјѕЭПъКЫ¶оЗ°ИэЎЈ°ўАпЈєЅ»ТЧ¶оН¬±И+26%ЦБ2684ТЪФЄЈ¬¶©µҐБїФцЛЩ»ШЙэЈ¬їНµҐјЫВФУРПВ»¬ЎЈѕ©¶«Јє11ФВ1ИХ11ИХЈ¬ѕ©¶«И«ЗтєГОпЅЪАЫјЖіЙЅ»¶оґп2044ТЪФЄЈ¬Н¬±И+27.91%Ј¬ѕ©¶«PLUS»бФ±ИЛКэґп1500НтЈ¬90%РРХюЗшПШКµПЦ24РЎК±ґпЎЈЖґ¶а¶аЈєЙо¶И№бі№“°ЩТЪІ№Мщ”ХюІЯЈ¬Л«К®Т»»Ш№й±ѕЦКЦчґтЧоУЕјЫІЯВФЎЈЛХДюЈєЛ«11ЖЪјдИ«ЗюµА¶©µҐБїН¬±И+76%Ј¬ЖдЦРЈєБгКЫФЖГЕµкПъКЫН¬±И+1032.9%Ј»ЛХДюГЕµкґп13000јТЈ¬ЛХДюі¬КР¶©µҐБїН¬±И+287%Ј»“ЛжК±”·юОс18іЗёІёЗ2.3ТЪИЛЎЈКЧґОІОУлЛ«К®Т»µДјТАЦёЈЦР№ъЈ¬Л«К®Т»ЖЪјдАЫјЖПъКЫґп31.2ТЪЈ¬Н¬±И+43%ЎЈРЎГЧЈєЛ«11И«ЖЅМЁЦ§ё¶Ѕр¶о61ТЪФЄЈ¬ПЯПВРВБгКЫМеПµПъКЫЅр¶оі¬5.5ТЪЈ¬ЦЗДЬЙъ»оІъЖ·ИэЖЅМЁїсАї219ПоµЪТ»ЎЈ

ЎЎЎЎµзЙМБъН·ИєРЫЦрВ№Ј¬ёчПФЙсНЁ·ўБ¦ПВіБКРіЎЈ»іЎѕ°¶ЛИ«іЎѕ°ІјѕЦЈ¬ёІёЗИ«ЗюµАЈ»№ъ»хЖ·ЕЖФцКЖПІИЛЎЈПВіБКРіЎБчБїХэіЙОЄµзЙМФці¤РВТэЗжЈ¬ёчјТµзЙМФЪ2019ДкЛ«К®Т»ОЄХщ¶бПВіБКРіЎёчПФЙсНЁЈєЖґ¶а¶аБўЧгПВіБЈ¬МмИ»УЕКЖГчПФЈ»ЛХДюіЎѕ°·бё»Ј¬ЦчґтіЎѕ°ТэБ¦№№ЅЁИ«іЎѕ°БгКЫМеПµЈ»ѕ©¶«¶ФЅУОўРЕБчБїИлїЪЈ¬ѕ©ПІФці¤СёГНЈ»°ўАпѕЫ»®ЛгТАНРЦчХѕУЕКЖЧКФґЈ¬БчБї»сИЎН»ЖЖ·вЛшЎЈёчјТТАѕЭЧФЙнЩчёіЧЯПтІ»Н¬И«іЎѕ°ЎўИ«ЗюµА·ўХ№µАВ·Јє1Ј©°ўАпОЄґъ±нµД°ўАпѕјГМеПы·СЙъМ¬2Ј©ЛХДюОЄґъ±нµД“іЎѕ°БгКЫ”Ј¬Т»РЎК±іЎѕ°Йъ»оИ¦3Ј©ѕ©¶«ОЄґъ±нµДПЯЙППЯПВЎўЦчХѕХѕНв¶аО¬¶ИРН¬·ўБ¦ЎЈЅьДкАґЈ¬№ъІъЖ·ЕЖУъјУКЬµЅ№ъДЪПы·СХЯµДПІ°®Ј¬ТФ»ЇЧ±Ж·єНРЭПРБгКіРРТµОЄАэЈ¬Л«К®Т»µ±Мм¶ајТ№ъІъЖ·ЕЖµҐИХПъКЫ¶оі¬№эТЪФЄЙхЦБ10ТЪФЄЈ¬ФцЛЩТІёЯУЪХыМеЖЅМЁФцЛЩЎЈ

ЎЎЎЎ1Ўў2019ДкЛ«11И«НшИ«ѕ°»Ш№Л

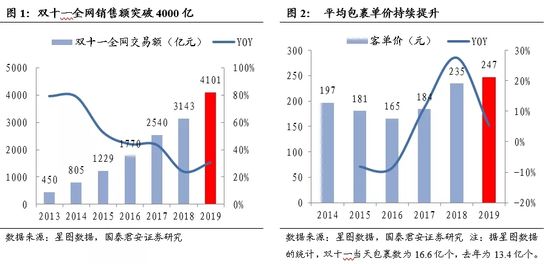

ЎЎЎЎ1.1. И«НшЈєПъКЫ¶оН»ЖЖ4000ТЪЈ¬ЖЅѕщµҐјЫіЦРшМбЙэ

ЎЎЎЎПъКЫ¶оФЩґґРВёЯФцЛЩ»ШЙэЈ¬ЖЅѕщ°ь№ьµҐјЫіЦРшМбЙэЎЈёщѕЭРЗНјКэѕЭµДНіјЖЈ¬ЅсДкЛ«К®Т»И«НшПъКЫ¶оґп4101ТЪФЄЈ¬Н¬±ИФці¤30.5%Ј¬ФцЛЩ»ШЙэЎЈЧЬ°ь№ьКэґпµЅ16.6ТЪёцЈ¬Н¬±ИФцјУ23.9%Ј¬ЖЅѕщµҐјЫ247ФЄЈ¬Па±ИУЪИҐДкµД235ФЄМбЙэ5.3%Ј¬ЧФ2016ДкТФАґБ¬РшИэДкЙПХЗЎЈЛ«К®Т»И«НшПъКЫ¶оФцЛЩ»ШЙэТ»·ЅГжКЗУЙУЪПВіБКРіЎµДїЄНШЈ¬ОЄµзЙМБчБїМṩБЛРВµДФці¤ТэЗжЈ»БнТ»·ЅГжПЯПВІјѕЦІ»¶ПНкЙЖЈ¬ПЯЙППЯПВП໥РН¬ЎЈЛ«К®Т»ДїЗ°ТСѕіЙОЄИЛГЗµДТ»ЦЦЙъ»оП°№ЯЎЈЖЅѕщ°ь№ьµҐјЫОИІЅЙПЙэЈ¬ёчґуµзЙМФЪ»эј«ІјѕЦПВіБКРіЎµДН¬К±±ЈЦ¤їНµҐјЫОИІЅЙПЙэЈ¬Пы·СЅµПЯ¶шІ»Ѕµј¶ЎЈ

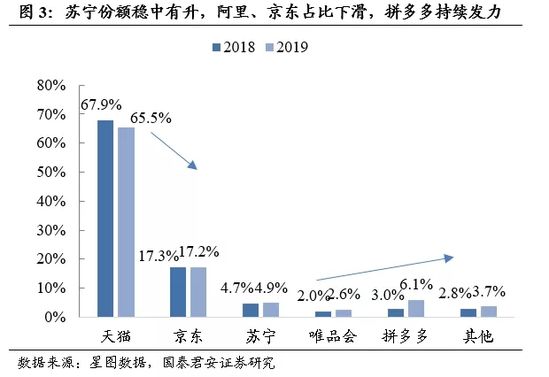

ЎЎЎЎЛ«К®Т»µ±МмЛХДю·Э¶оОИЦРУРЙэЈ¬°ўАпЎўѕ©¶«Хј±ИПВ»¬Ј¬Жґ¶а¶аФцКЖСёГНЎЈґУЛ«К®Т»µ±МмµДКРіЎ·Э¶оАґїґЈ¬МмГЁИФИ»КЗТЈТЈБмПИЈ¬µ«·Э¶оЙФУРПВ»¬Ј¬ПъКЫ¶оґпµЅ2684ТЪФЄЈ¬ХјИ«НшПъКЫ¶оµД65.5%Ј¬Н¬±ИПВ»¬БЛ2.4 pctЎЈѕ©¶«УЙУЪЛ«К®Т»»о¶ЇХЅПЯЅшТ»ІЅАі¤Ј¬·ЦБчР§У¦ГчПФЈ¬Л«К®Т»µ±МмКРіЎ·Э¶оУРЛщПВ»¬Ј¬ХјИ«НшПъКЫ¶оµД17.2%Ј¬Н¬±ИПВЅµБЛ0.1 pctЎЈЛХДюЅсДкПЯЙППЯПВРН¬ґтФміЎѕ°БгКЫЈ¬ПЯЙППъКЫ¶оХј±ИґпµЅ4.9%Ј¬СУРшЙПХЗЗчКЖЎЈОЁЖ·»бХј±ИЙПХЗ0.6 pctЦБ2.6%ЎЈЖґ¶а¶аФЪИҐДкіхВ¶·жГўєуЈ¬іЦРш·ўБ¦Ј¬°ЩТЪІ№Мщ»сИЎґуБїРВУГ»§Ј¬И«НшПъКЫ¶оХј±ИґпµЅ6.1%Ј¬·ґі¬ЛХДюЎЈ

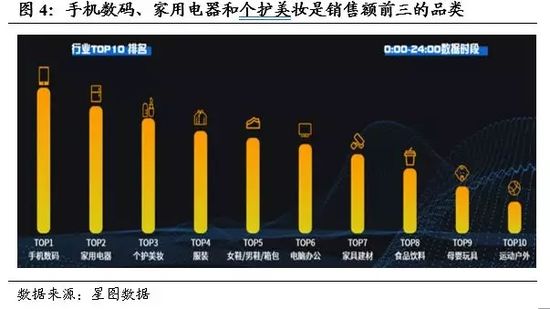

ЎЎЎЎИ«НшёчЖ·АаПъКЫ¶оЕЕГыЦРЈ¬КЦ»ъКэВлЎўјТУГµзЖчєНёц»¤ГАЧ±КЗПъКЫ¶оЗ°ИэµДЖ·АаЎЈКЦ»ъКэВлєНјТУГµзЖчЖѕЅиЖ䵥јЫёЯЗТИГАыїХјдґуµДМШµгЈ¬ФЪЛ«К®Т»ґЩПъЦРПъКЫ¶о±ЈіЦёЯО»Ј¬О»ѕУЗ°БЅО»Ј»ёц»¤ГАЧ±±нПЦББСЫЈ¬ЕЕФЪµЪИэЈ¬·юЧ°єНЕ®Р¬/ДРР¬/Пд°ьЅфЛжЖдєуЎЈґУЖ·Аа±д»ЇАґїґЈ¬З°Иэ±ЈіЦОИ¶ЁЈ¬·юЧ°єНЕ®Р¬/ДРР¬/Пд°ьј·ВдµзД԰칫єНјТѕУјТ·ДјТѕУ·ЦБРЛДОеО»Ј¬ёцИЛПы·СѕхРСЈ¬Пы·СХЯ¶ФЧФЙн№ШЧў¶ИМбёЯМ¬КЖГчПФЎЈ

ЎЎЎЎ1.2. °ўАпЈєЅ»ТЧ¶оН¬±И+26%Ј¬ЦШКУПВіБКРіЎ¶©µҐБїФцЛЩїм

ЎЎЎЎ2019ДкЛ«11МФ±¦МмГЁЅ»ТЧ¶оН»ЖЖ2600ТЪФЄЎЈ2019ДкЛ«К®Т»МФ±¦МмГЁЅ»ТЧ¶о2684ТЪФЄЈ¬Н¬±И+26%ЎЈѕАъ11Дк·ўХ№СЭ±дЈ¬Л«К®Т»ґУµНјЫЗэ¶ЇµЅЖ·ЦКЙэј¶Ј¬ґУКµОпПы·СµЅИ«іЎѕ°Пы·СЈ¬ґУЦчґтёЯПЯіЗКРµЅІјѕЦПВіБКРіЎЈ¬ґУ№єОпїс»¶ИХµЅ№єОпїс»¶ЅЪЈ¬ФЪИ«НшФцЛЩ»ШВд±іѕ°ПВЛ«11ФцЛЩЦРКаПВТЖ·ыєПФ¤ЖЪЈ¬26%µДФцЛЩЗЎВдУЪЛ«К®Т»З°25%-30%µДФ¤ІвФці¤ЗшјдДЪЎЈЛ«К®Т»И«МмМмГЁОпБч¶©µҐБїґп12.92ТЪЈ¬Н¬±И+29.2%Ј¬УЙґЛНЖЛгМмГЁїНµҐјЫЛ®ЖЅО¬іЦ208ФЄЧуУТЈ¬±ИИҐДк214ФЄВФУРПВ»¬Ј¬ЦчТЄУЙУЪЅсДкЖЅМЁЦчґтПВіБКРіЎЈ¬ПВіБКРіЎµҐёцУГ»§Пы·СДЬБ¦Па±ИёЯПЯіЗКРИФВФУРІоѕаЛщЦВЈ¬µ«¶©µҐБїФцЛЩПа±ИИҐДкЙПХЗ6.05 pctЎЈ

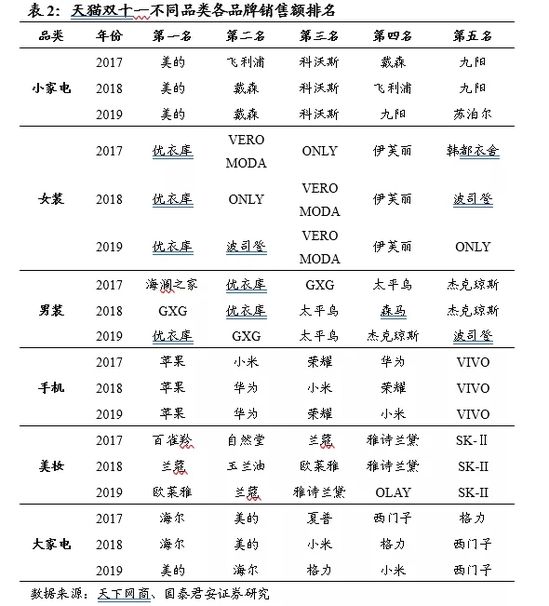

ЎЎЎЎПы·СЙэј¶ЗчКЖПФЦшЈ¬Ж·ЕЖПъКЫ¶оЕЕГы±д»ЇІ»ґуЎЈґУМмГЁІ»Н¬Ж·АаЦРЗ°ОеґуПъКЫЖ·ЕЖЕЕГыАґїґЈ¬ХыМеТАИ»О¬іЦЖ·ЕЖЙэј¶ЗчКЖЈ¬ЖдЦРґујТµзЖ·Аа№ъ»хУЕКЖПФЦшЈ¬ГАЧ±Ўў·юКОµИЖ·АаТФєЈНвЖ·ЕЖОЄЦчЎЈГАЧ±Ж·АаЦРЈ¬Е·АіСЕО»ѕУПъКЫ°сКЧЎЈґујТµзЦРРЎГЧЕЕГыВФУР»Ші·Ј¬2018ДкКЧґОИлО§ПъКЫЕЕГыЗ°5єуЈ¬2019ДкґујТµзЖ·АаПъБїЕЕГыµЪЛДЈ¬УЎЦ¤Жд“КЦ»ъ+Alot”ІъЖ·А©ИЭ·ўХ№В·ѕ¶µДїЙДЬРФЎЈ

ЎЎЎЎ1.3. ѕ©¶«ЈєµНПЯіЗКРФцЛЩПІИЛЈ¬ПЯПВТµМ¬І»¶ПНкЙЖ

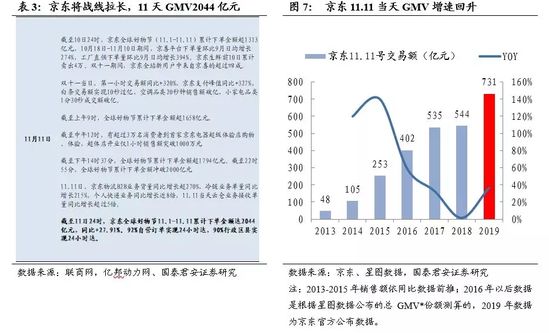

ЎЎЎЎѕ©¶«11Мм№ІИЎµГ2044ТЪФЄПъКЫ¶оЈ¬Н¬±И+27.91%ЎЈѕ©¶«ґУ2017ДкНЖіцИ«ЗтєГОпЅЪєуЈ¬Ѕ«ХЅПЯІ»¶ПМбЗ°ІўАі¤Ј¬ґУ¶ш±ЬїЄЛ«К®Т»µ±ИХЅ»ТЧі±Ј¬КµПЦґн·еѕєХщЎЈ11ФВ1ИХЦБ11ФВ11ИХЈ¬ѕ©¶«11.11И«ЗтєГОпЅЪАЫјЖіЙЅ»¶оґп2044ТЪФЄЈ¬Н¬±ИЙПТ»ДкµД1598ТЪФЄФці¤27.91%ЎЈѕ©¶«·ўБ¦ПВіБКРіЎЈ¬11ФВ1ИХИ«МмµНПЯј¶КРіЎХыМеПВµҐУГ»§КэН¬±ИФці¤104%Ј¬ПВµҐµДРВУГ»§ЦР72%УГ»§АґЧФµНПЯј¶КРіЎЎЈѕ©¶«Л«К®Т»µ±МмGMVФцЛЩГчПФ»ШЙэЈ¬ёщѕЭѕ©¶«№Щ·ЅЕыВ¶КэѕЭІвЛгЈ¬ѕ©¶«11.11µ±МмGMVОЄ731ТЪФЄЈ¬Н¬±ИФці¤ОЄ37%Ј¬Па±ИИҐДкН¬ЖЪ2%МбЙэ35pctЎЈЅШЦБЛ«К®Т»µ±МмЦРОз12К±Ј¬ѕ©¶«їХµчХыМеіЙЅ»¶оґп2±¶Ј¬ЖдЦРѕ©Ж·јТµзіЙЅ»¶оТСХјѕЭѕ©¶«јТµзХыМеіЙЅ»¶оµД16%ТФЙПЎЈ

ЎЎЎЎѕ©¶«ПЯПВГЕµкІ»¶ПНкЙЖЈ¬БгКЫРВТµМ¬іЦРш·ўБ¦ЎЈЅсДкЛ«К®Т»ЖЪјдЈ¬ѕ©¶«µзЖчИ«ЗтКЧјТі¬ј¶МеСйµкУЪЦШЗмїЄТµЈ¬і¬МеµкГж»эґп5Нт©OЈ¬єёЗЖ·ЕЖ1500+Ј¬Пё·ЦЖ·Аа661ёцЈ¬SKUКэі¬80000ёцЈ¬їЙКЫЙМЖ·і¬20НтёцЈ¬ОЄѕ©¶«БгКЫРВТµМ¬МЅЛчМṩБЛИ«РВВ·ѕ¶Ј¬ЅШЦБ11ИХЦРОз12К±Ј¬УРі¬№э3НтГыПы·СХЯµЅі¬Меµк№єОпЎўМеСйЈ¬і¬МеµкїЄТµЅц1ёцРЎК±ПъКЫ¶оН»ЖЖ1000НтФЄЈ»11ФВ8ИХЈ¬ѕ©¶«µзДФКэВлКЧёцПЯПВµкВ仧ОеРЗµзЖчДПѕ©µкЈ¬јИИЪєПБЛѕ©¶«ІъЖ·УЕКЖєНОеРЗГЕµкµДіЎѕ°»Ї№єОпМеСйЈ¬УЦёЅјУБЛВъјхЎўВтФщєН·µИЇµИїЄТµј°Л«К®Т»Л«ЦШУЕ»ЭЈ¬“НтЖАЧЁЗш”ОЄПы·СХЯМṩі¬К®НтЦЦµДSKUЖ·АаЈ¬ВъЧгПы·СХЯ¶аФЄ»ЇРиЗуЎЈ

ЎЎЎЎѕ©¶«ё¶·С»бФ±МеПµІ»¶ПНкЙЖЈ¬З§ИЛЗ§ГжКµПЦѕ«ЧјУГ»§УЄПъЎЈЛ«К®Т»ЖЪјдЈ¬ѕ©¶«PLUS»бФ±ИЛКэґпµЅ1500НтЎЈЅсДкЛ«К®Т»ѕ©¶«ОЄPLUS»бФ±МṩБЛPLUSЧЁПнИЇЎўЧЁПн±¬їоЎўМШ¶ЁЖ·ЕЖѕЕОеХЫµИТ»ПµБРЧЁКф»о¶ЇЈ¬ФЪ11.8ИХµДPLUSDAY»№ОЄPLUS»бФ±НЖіц8єЕјЫ±ЈИ«ДкЧЁКф»о¶ЇЎЈѕ©¶«Л«К®Т»Цч»біЎёщѕЭІ»Н¬УГ»§µДдЇААј°Пы·СјЗВјЈ¬ЦЗДЬЙёСЎіцПаУ¦»хОпЅшРРНЖјцЈ¬АыУГґуКэѕЭґ¦АнЅшРРЗ§ИЛЗ§Гжѕ«ЧјУЄПъЈ¬КµПЦУРР§УГ»§ѕ«ЧјґҐґпЎЈМбёЯУГ»§№єОпМеСйУлЖЅМЁѕУЄР§ВКЎЈЛ«11ЖЪјдЈ¬ѕ©¶«PLUS»бФ±ИЛѕщПы·С¶оКЗ·З»бФ±µД4±¶ЎЈ

ЎЎЎЎІЦјрЕдТ»Ме»Ї·Ѕ°ёКµПЦёЯР§µНіЙ±ѕОпБчЈ¬К±Р§МбЙэјЖ»®їЄХ№ЛіАыЎЈґпґп-ѕ©¶«µЅјТЙоёыі¬КР020Ўў»щУЪБгКЫКµјщМбіц“И«ЗюµАТµОсѕЫєПЖЅМЁ+И«ЗюµАВДФјПµНі”Ј¬АыУГДЬХыєПґ¦Ан¶аёцПЯЙПЗюµА°ьАЁИэ·ЅO2OЖЅМЁЎўµзЙМЖЅМЁЈ¬РЎіМРтЎўAPPµИЧФУРЗюµАЎўЧФУРЙзИєТФј°ПЯПВЗюµА¶©µҐДЬБ¦µД“єЈІ©И«ЗюµАТµОсѕЫєПЖЅМЁ”Ј¬МбёЯГЕµкВДФјДЬБ¦єНФЛУЄР§ВКЎЈёщѕЭґпґп№Щ·ЅНіјЖКэѕЭПФКѕЈ¬ґпґп11.11З°БЅРЎК±НкіЙЅь150НтµҐЈ¬ЕдЛНЧЬАпіМ»ті¬3ТЪ№«АпЈ¬ЖпКїЖЅѕщЕдЛНИЛР§МбЙэБЛ36%ЎЈОпБчМеПµёпРВЦъБ¦ѕ©¶«“Т»РЎК±№єОп”ПтИ«µШУтЎўИ«Ж·АаЎўИ«їНИє·ЅПт·ўХ№ЎЈЛ«К®Т»ЖЪјдЈ¬ѕ©¶«ОпБч“іЗКРИє°лИХґп”єН“З§ПШНтХт24РЎК±ґп”К±Р§МбЙэјЖ»®іЦРшјУВлЈ¬ФЪИ«№ъ90%ЗшПШКµПЦБЛ24РЎК±ґпЈ¬92%ЧФУЄ¶©µҐКµПЦБЛ24РЎК±ґпЎЈ

ЎЎЎЎ1.4. Жґ¶а¶аЈєЦчґтµНјЫЎўµНµчІОХЅ

ЎЎЎЎЖґ¶а¶аЛ«К®Т»ТАѕЙµНµчЈ¬ЦчґтЧоµНјЫІЯВФЎЈЅсДкЛ«К®Т»Жґ¶а¶аґтіц“ОЮМЧВ·І»ЕВ±ИЎўОЮ¶ЁЅрІ»УГµИ”µДїЪєЕЈ¬ФЪ“°ЩТЪІ№Мщ”»щґЎЙПіЦРшјУВлЈ¬ОЄЅь200ёцЖ·ЕЖµД20000УаЦЦІъЖ·МṩОЮЙППЮПы·СІ№МщЎЈіЦРшК±јдґУ10.21єЕїЄКјЈ¬Т»Ц±µЅ11.11єЕЈ¬ХЅПЯПа¶ФИҐДкјМРшАі¤Ј¬Н¬К±БЄєПЦР№ъИЛ±ЈІЖПХНЖіцХэЖ·ПХЈ¬МбХсЖ·ЕЖРОПуЎЈН¬К±Ј¬Е©ІъЖ·ПъКۻ𱬣¬АґЧФЖ¶А§µШЗшµДЕ©ІъЖ·ПъКЫФцЛЩі¬№э220%Ј¬ІъЖ·ЦчТЄУЙТ»¶юПЯПы·СХЯ№єИлЈ»11ФВ1ИХµЅ11ИХЈ¬Жґ¶а¶аЖЅМЁКЫіцµДРВїоiPhoneКЦ»ъі¬№э40НтМЁЈ»11ИХБгµгёХ№э16·ЦЦУЈ¬ЖЅМЁЖыіµПъБїјґЖЖ1000МЁЈ¬ЦчТЄУЙИэЛДОеПЯµДПы·СХЯ№єВтЎЈёщѕЭРЗНјКэѕЭИ«НшЗйїцНЖЛгЛ«11µ±МмПъКЫ¶оФјОЄ250ТЪФЄЎЈ

ЎЎЎЎ1.5. ЛХДюЈєИ«ЗюµАИ«іЎѕ°·ўБ¦ЛЬФм“іЎѕ°ТэБ¦”

ЎЎЎЎИ«ЗюµА·ўБ¦Ј¬ЦчНЖіЎѕ°БгКЫґтФм“іЎѕ°ТэБ¦”ЎЈ2019ДкЛ«11ЖЪјдЛХДюТЧ№єИ«ЗюµАПъКЫН¬±И+76%Ј¬ЖдЦРЈєЙоёыПШХтКРіЎµДЛХДюБгКЫФЖЈ¬ПъКЫН¬±И+1032.9%Ј»ЛХДю°Щ»хПъКЫН¬±И+166%Ј»ЛХДюі¬КР¶©µҐБїН¬±ИФці¤287%ЎЈЛ«11ЖЪјдЈ¬КЧґОІОУлЛХДюЛ«К®Т»µДјТАЦёЈЦР№ъ±нПЦЗїКЖЈ¬АЫјЖПъКЫґп31.2ТЪЈ¬Н¬±И+43%Ј¬И«РВЙППЯµДВДФјЦРРД¶©µҐґп204НтµҐЎЈЛХДю№гіЎєНЛХДюТЧ№є№гіЎФЪ11ИХµ±МмїНБчН»ЖЖЗ§НтЈ¬ЛХДюТЧ№єPLAZAµДїНБчТІН¬±ИФці¤136%ЎЈ“ЛжК±”·юОс18іЗёІёЗ2.3ТЪИЛЈ¬Л«К®Т»µ±МмЈ¬ЛХДюОпБч·ў»хНкіЙВКґп99.6%ЎЈХыёцЛ«К®Т»ЖЪјдЈ¬“ЛХДюГлґп”·ЦЦУј¶ЕдЛН¶©µҐБїН¬±ИФці¤869%Ј¬99.26%µД¶©µҐФЪ30·ЦЦУДЪНкіЙЎЈ

ЎЎЎЎОе¶д“ФЖ”ґтФмЛХДюЦЗ»ЫБгКЫЎўїмЛЩКдіцєЛРДДЬБ¦ЎЈ1Ј©№©У¦ФЖНЁ№э№©У¦БґКэѕЭКХјЇХыєПЎў¶ФУГ»§ЎўіЎѕ°ј°ЙМЖ·ЅшРРФЛУЄЖҐЕдЎўµдРНФШМејґОЄЛХДюТЧ№єБгКЫФЖЎЈЅШЦБ2019Дк10ФВ21ИХЈ¬ЛХДюТЧ№єБгКЫФЖГЕµкИ«№ъТСі¬№э6000јТЎЈ2Ј©УГ»§ФЖКЗНЁ№эКэЧЦ»ЇГЕµкЎўЦЗДЬїН·юµИ·юОсО§ИЖУГ»§РиЗуЅшРРКэЧЦ»ЇИ«іЎѕ°МеСйЛЬФмЎЈ3Ј©УЄПъФЖКЗНЁ№эґуКэѕЭЗэ¶ЇЈ¬ОЄЛХДюМṩȫіЎѕ°И«БґВ·КэЧЦ»Їѕ«ЧјУЄПъЅвѕц·Ѕ°ёЎЈ4Ј©ОпБчФЖКЗЦёЛХДюµДОпБч»щґЎЙиК©ЅЁЙиЎўДїЗ°ЛХДюОпБчј°МмМмїмµЭЧЬІЦґўГж»эґп1090НтЖЅ·ЅГЧЈ¬Ц§ПЯНшВзі¬17000МхЎЈ5Ј©ЅрИЪФЖКЗЛХДюЅрИЪОЄПы·Сј°Ѕ»ТЧіЎѕ°ґтФмµДИОРФё¶ЎўИОРФґыµИТ»ПµБРЅрИЪІъЖ·ЎЈ

ЎЎЎЎ1.6.РЎГЧЈє“КЦ»ъ+Alot”И«ГжІОУлЈ¬ПЯЙППЯПВРН¬·ўХ№

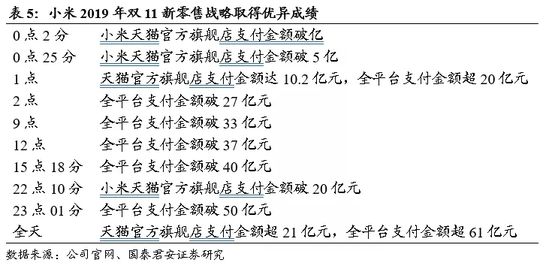

ЎЎЎЎ2019ДкРЎГЧТФ“ЦЗДЬїс»¶ЅЪ”ОЄЦчМвЈ¬ЖмПВ“КЦ»ъ+Alot”ІъЖ·И«ГжІОУлЈ¬ІъЖ·А©ИЭЈ¬КµПЦЗюµАХыєПЎЈРЎГЧЛ«11ЧоЦХИ«ЖЅМЁЦ§ё¶Ѕр¶оН»ЖЖ61ТЪФЄЈ¬ПЯЙП№®№МУЕКЖµШО»Ј¬ПЯПВРВБгКЫ·ўХ№М¬КЖБјєГЈ¬ЅШЦБ11ИХµ±МмНнЙП21µг30·ЦЈ¬ГЧјТїХЖшѕ»»ЇЖчЖ·АаИ«ЖЅМЁПъБїі¬15НтМЁЈ»ЅШЦБ22К±Ј¬РЎГЧ±КјЗ±ѕЖ·АаИ«ЖЅМЁПъБїі¬7НтМЁЈ¬И«НшПъКЫ¶оі¬3ТЪФЄЈ»ГЧјТЙЁµШ»ъЖчИЛЖ·АаИ«ЖЅМЁПъКЫЅр¶оі¬2ТЪФЄЈ»ЅШЦБ22РЎК±30·ЦРЎ°®ТфПдЖ·АаИ«ЖЅМЁПъБїЖЖ70НтМЁЎЈ

ЎЎЎЎПЯЙПіЦРшБмЕЬЎЈРЎГЧПЯЙПЧФУЄЗюµА·ЦОЄРЎГЧЙМіЗЎўРЎГЧУРЖ·БЅґуЧФУРЗюµАЈ¬РЎГЧ»№Н¬К±УµУР°ьАЁМмГЁЖмЅўµкЎўѕ©¶«ЖмЅўµкЎўЛХДюТЧ№єЖмЅўµкЎўОЁЖ·»бЖмЅўµкєНЖґ¶а¶аЖмЅўµкµИФЪДЪµД¶аёцµЪИэ·ЅЖЅМЁЗюµАЎЈ2013ДкКЧґОІОјУМмГЁ“Л«К®Т»”єуЈ¬Б¬Рш7Дк±ЈіЦМмГЁЖЅМЁЖ·ЕЖ№Щ·ЅЖмЅўµкЦ§ё¶Ѕр¶о№ЪѕьЈ¬ПЯЙПУЕКЖІ»¶ПОИ№МЎЈЅсДкЛ«11µ±МмМмГЁЖмЅўµк2·ЦЦУЦ§ё¶Ѕр¶оЖЖТЪФЄЈ¬25·ЦЖЖ5ТЪФЄЈ¬И«МмЦ§ё¶Ѕр¶оі¬21ТЪФЄЈ¬И«ЖЅМЁЦ§ё¶Ѕр¶оі¬61ТЪФЄЎЈ

ЎЎЎЎ»эј«НЖ¶ЇПЯПВЗюµАЅЁЙиЎЈРЎГЧ»эј«НЖ¶ЇПВіБКРіЎЅЁЙиЈ¬ФЪЦРРЎіЗКРј°ПзХтµШЗш»эј«ІјѕЦПЯПВРВБгКЫТµОсЎЈ1Ј©ЅШЦ№2019Дк6ФВЈ¬РЎГЧЦ®јТТСЅь600јТЎЈ2Ј©ЅШЦ№2018ДкµЧЈ¬РЎГЧКЪИЁМеСйµк1378јТЎЈЛ«К®Т»ЖЪјдЈ¬РЎГЧПЯПВРВБгКЫМеПµПъКЫЅр¶оі¬5.5ТЪЈ¬єЛРДГЕµкКэБїН¬±ИМбЙэ28%ЎЈ

ЎЎЎЎЙъ»оіЎѕ°И«·ЅО»ёІёЗЎўЦТКµУГ»§ИєОЄТµОсїЄХ№МṩУРБ¦Ц§іЕЎЈРЎГЧТФКЦ»ъОЄєЛРДЈ¬ІъЖ·МеПµА©ЙўЦБКЦ»ъЦЬ±ЯЎўЦЗДЬУІјюєНЙъ»оПы·СЖ·Ј¬ОпБЄНшIoTёіДЬІъЖ·МеПµЈ¬ґґФмБЛТ»ёцУЙПы·САаµзЧУІъЖ·УлЦТКµУГ»§ИєЧйіЙµДЙъМ¬ѕјГМеЎЈЅШЦ№2019Дк6ФВЈ¬И«ЗтБ¬ЅУРЎГЧIoTЙи±ё1.96ТЪМЁЈ¬УµУР5МЁТФЙПРЎГЧIoTЙи±ёµДУГ»§і¬№э300НтГыЈ¬»·±ИФці¤76.5%ЎЈДїЗ°РЎГЧЦ®јТSKUУР300¶аёцЈ¬ПЯЙПЖмЅўµкУлПЯПВЦ±УЄ/јУГЛµкІўРРНЖЅшЈ¬ЛжЖ·АаёІёЗІ»¶ПНкЙЖЈ¬УГ»§ЦТіП¶ИУлПы·СЖµґОІ»¶ПМбёЯЈ¬ґтФмБјєГПы·СЙъМ¬ѕјГМеЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«єЕЈєredshcom №ШЧўёь¶а: Л«К®Т»