��������Ҫ��

������Ⱒ��ͰͲƱ����ݣ�������ҵ������������

���������Ȱ���Ͱ;�����ͬ������Ϊ262.1%������Ҫ�����ڱ����Ȱ���ͰͶ����Ͻ��ȷ����һ��һ����Ȩ������692��Ԫ����ң��Ӷ����¾���������

��������Ͱ͵ĺ��ĵ���ҵ����Ȼ��Ψһʵ��ӯ���İ�飬�����ơ�����������Լ�����ҵ�������Ծɴ��ڿ���״̬��

��������Ͱͳ���7�ڵ�DAU“��ֹ��Դ��һ���߳��У�����������ڵ��߳���”��

��������Ͱͻ���ϣ�����ھ��û���ֵ�Ա�������̬�ơ�

��������Ͱ�û������ʧ����

������11��1�շ����ĵڶ��Ƽ��Ʊ��У�����Ͱ���Ӫ�ա�����������Ӳָ���Ͼ������˸����٣�����������

����Ӫ��Ϊ�����1190.2��Ԫ��Լ��166.51����Ԫ�����г�Ԥ��1168��Ԫ��ȥ��ͬ��851.5��Ԫ��ͬ������40%��

����������Ϊ�����704.48��Ԫ��Լ��98.98����Ԫ�������а������յ����Ͻ��33%��Ȩʱȷ�ϵ��ش�һ�������档�����������692��Ԫ��Լ��97����Ԫ��һ���������������Ŀ������������ͨ�û��������ľ�����Ϊ�����327.50��Ԫ��Լ��45.82����Ԫ����ͬ������40%��

������ǰ���г����ڰ���Ͱ͵ڶ��Ƽ���ҵ���Ƿ��ܱ��ֳ��������е�����——��2017��������������Ͱͼ���Ӫ������һֱ������40%���ϣ�������������Ӵ�Ĺ�˾���ԣ����������ά����ȥ�������¡�

����ϸϸ��Ⱒ��ͰͲƱ����ѿ��������г����������ת������Ĵ������£�ͨ���Ӵ���³��г�Ͷ�뱣���û���������ͬʱͨ����ϵ�ڻ��ർ���ھ��û���ֵ����Ϊ����Ͱ��������롣

�����Ʊ����ݽ��

�����Ʊ���ʾ������Ͱ͵ڶ��Ƽ�Ӫ��Ϊ�����1190.17��Ԫ��Լ��166.51����Ԫ��ͬ������40%�����У�

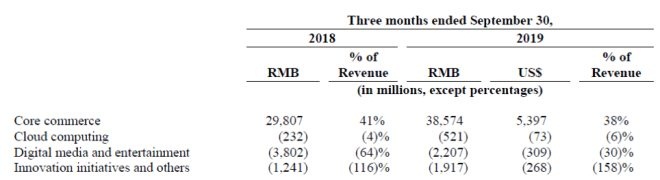

�������ĵ���ҵ������Ϊ1012.2��Ԫ����ң�ͬ������40%��ռ���������Ϊ85%���ں��ĵ���ҵ���У��Ժ�������è���С�����ҵ����̩Ϊ��Ҫ��ɵ�������ҵ���������ۣ��ڱ�����ȡ������182.1��Ԫ����ң�ͬ�ȴ���125%�������������Լ��Զ���ôΪ���ı�������ҵ��������ȶ����ֱ�ͬ������48%��36%��

������һ���棬������ҵ���ڱ��������ɱ��ָ���������ȡ��92.9��Ԫ��������룬���ȥ��ͬ������64%��������19.28��Ԫ��������6%��

���������������������������������������¼������73.0��Ԫ����ң�ͬ������23%�����ڰ���Ͱͼ�������Ӫ�����١�

������˾���¼�����ҵ����ȡ������12.1��Ԫ��ռ���������Ϊ1%��

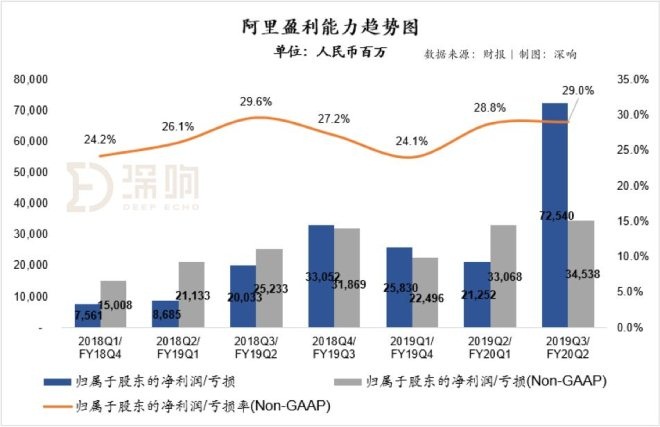

������ӯ�����棬�����Ȱ���Ͱ�������ͨ�ɹɶ�������725.4��Ԫ����ң�������ͬ������Ϊ262.1%������Ҫ�����ڱ����Ȱ���ͰͶ����Ͻ��ȷ����һ��һ����Ȩ������692��Ԫ����ң��Ӷ����¾����������ڷ�ͨ�����£�Non-GAAP����������ͨ�ɹɶ�������345.4��Ԫ����ң���������Ϊ29.0%���������ʳ����Ȳ��������ơ����⣬����Ͱͱ��������۾�̯���������EBITDA��Ϊ371.0��Ԫ����ң�EBITDAMarginΪ31.2%�������ȶ���

�����ӷֲ�ҵ��bysegment������������Ͱ͵ĺ��ĵ���ҵ����Ȼ��Ψһʵ��ӯ���İ�飬�䱾���ȵ�����EBITAΪ385.7��Ԫ����ң�EBITAMarginΪ38%�����˺��ĵ������⣬�����ơ�����������Լ�����ҵ�������Ծɴ��ڿ���״̬��

��������ֵ��ע����ǣ�����������鱾���ȵ�����EBITAΪ��22.1��Ԫ����ң���Ƚ�ȥ��ͬ�ڵĸ�38.0��Ԫ������Ѿ������խ��EBITAMarginҲ��ȥ��ͬ�ڵ�-64%��խΪ�����ȵ�-30%��

�������Ըߵµ�����YunOSΪ���Ĵ���ҵ�����������������ȥ��ͬ�ڵĸ�12.4��Ԫ����������������ȵĸ�19.2��Ԫ����ң�����������116%������158%��

�����ھ�Ӫ�����ϣ�2019��3���Ȱ���Ͱ��ܵľ�Ӫ����Ϊ295.3��Ԫ����ң���Ӫ������24.8%�����徭ӪЧ��ƽ�ȡ����У���Ʒ�з�����Ϊ109.4��Ԫ����ң�ռ�����9.2%�����ۼ��г�����120.0��Ԫ����ң�ռ��10.1%����������65.9��Ԫ����ң�ռ��Ϊ5.5%��

�������ֽ����棬����Ͱͽ�ֹ������ĩ�����ֽ��ֽ�ȼ������ߴ�2341.8��Ԫ����ң���Ƚϲ������1899.8��Ԫ������Լ442��Ԫ���ֽ����㡣�ڱ����ȣ���˾ʵ�־�Ӫ��ֽ�����473.3��Ԫ����ң������ֽ���304.9��Ԫ����Ӫ��ֽ������ֽ���������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����Ͱ�